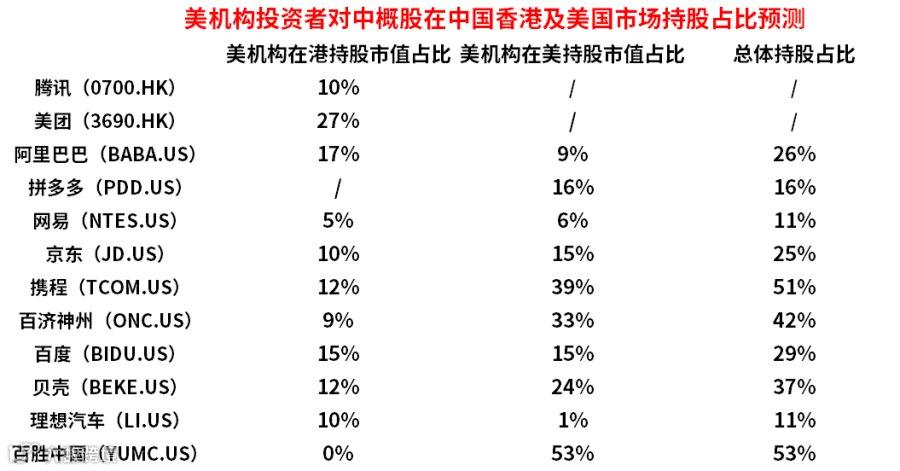

高盛发表报告称根据自下而上的持股统计,估计美国机构投资者目前持有约8300亿美元(约6.44万亿港元)的中国股票。如果包括香港境内公司则约为9600亿美元(约7.45万亿港元)。该行列出美机构投资者对部份中资股及中概股在香港及美国市场持股占比预测:

从具体持股情况来看,美国机构投资者对部分中资股及中概股的持股比例引人注目。百盛中国以53%的持股比例位居榜首,紧随其后的是携程,持股比例达到51%。百济神州以42%的持股比例位列第三,而阿里巴巴的持股比例则为26%。

高盛在这个时候发出这样的研究报告,意味深长。

我们要记住,高盛是一家投资机构,它的目的是赚钱,所以他的言论都是为他的目的来服务的。

首先值得警惕的是从2023年1月开始,高盛开始唱多中国股市。

2023年1月30日,高盛在题为《春节数据预示中国经济复苏,股市反弹行情有望延续》的研报中,称相关政策变化支持增长前景,维持对A股的乐观战略和偏好。

2024年10月5日,高盛将中国股市上调至“超配”评级。

2024年11月4日,高盛研究部首席中国股票策略师刘劲津及其团队发布研报,维持对中国A股和H股的“超配”评级,并预计未来12个月这两个市场的潜在回报率在20%左右。

2025年2月24日,高盛上调了对中国股市的预期,将MSCI中国指数的12个月目标位从75点提高到85点,预计有16%的上涨空间;将沪深300指数12个月目标位从4600点提高到4700点,预计未来12个月有19%的上行空间。

2025年3月26日,高盛预测中国股市有望迎来更多基于基本面的上涨,认为人工智能的发展将使中国公司的每股收益在未来十年每年提高2.5%。

另外值得警惕的是外资机构的不同反应!

在唱多中国股市两年多之后的2025年月17日,发布的研究报告显示美国机构投资者持有中国资产的数据,这份报告没有表是明确的立场,既不看多,也不看空,这个时候是需要我们认真对待的。可以往好了说是看好中国资产,也可以往坏了说,往坏了说这是在向我们亮牌。

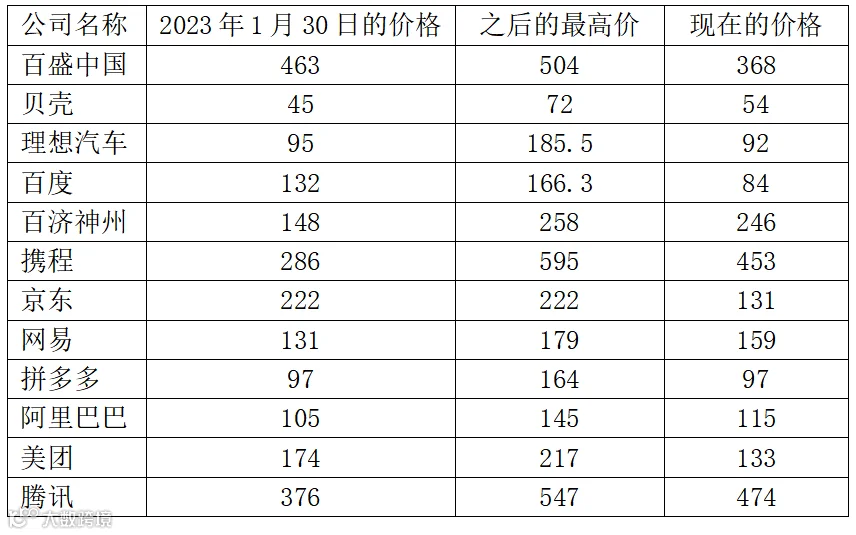

我们现在回过头来再看一看美国所持机构所持有的股票当,与高盛唱多之后的表现!

通过表格我们可以看到,高盛所谓的美国机构持有的中国股票,在2023年高盛唱多之后,大部分的股票有了很大涨幅,多的接近翻倍。但是到目前为止,半数已经跌破了2023年1月30号的价格。

这很能说明一个问题,要么高盛在假意唱多中国股市,要么美国的机构投资者不认可高盛的研究报告。

在我们搞不懂高盛的真正意图之前,我们可以看一下他的过往,从侧面了解这家公司。

亚洲金融危机期间,高盛发布研究报告,预测泰国为提升本国出口会让泰铢贬值,随后泰铢被大量抛售。之后又认为马来西亚和菲律宾也将重蹈泰国覆辙,使得投机者将注意力转向菲律宾比索和马来西亚林吉特,加剧了这些国家货币的贬值压力

2008年5月,当石油价格飙升到147美元一桶的时候,石油输出国组织证实,全球石油供应每天富于200万桶。这说明,当时石油供应充足,根本不存在供不应求的情况。就这样的价格高位,高盛和摩根士丹利发表报告,认为国际石油价格将上冲至200美元一桶。当时在美国国会的坚持下,美国证券、期货监管委员会开始查处期货操纵行为,从那个时候石油价格开始暴跌,暗藏的金融风暴突然显性化,并开始向全球蔓延。

在08年次贷危机之前,高盛集团在2004年到2007年之间,将大量“有毒”抵押贷款与债券打包出售以获取服务费;此后,高盛又将这些债券与债务抵押债券打包成更为复杂衍生金融商品,并进一步销售给投资者,从而使得这些“有毒”的抵押贷款的风险被进一步放大。高盛在一方面把这些风险极高的“有毒”资产兜售给投资者的同时,另一方面其自营盘却大量做空抵押贷款,而且并没有向客户透露这一信息。高盛还将自己希望从资产负债表中清除的债券出售给了自己的客户。

根据资料显示,在 2007 年次贷危机爆发前,高盛察觉到美国房地产市场存在泡沫,开始减少其在次贷市场的风险暴露,抛售相关资产,并通过信用违约互换(CDS)等工具做空次级贷款相关产品,最终在危机中获利颇丰,据估算赚了约 40 亿美元。

2010 年,高盛被美国证券交易委员会指控设计了一项结构复杂的担保债务凭证(CDO),同保尔森对冲基金勾结,欺诈投资者。高盛在营销材料中向投资者隐瞒重要事实,导致投资者损失超过 10 亿美元。

2012年高盛在为马来西亚 1MDB 债券承销过程中,向马来西亚和阿联酋阿布扎比官员行贿超过 10 亿美元,以获取丰厚佣金。

所以在每一次大事件当中都可以看到高盛以及相关投行的影子,这些国际资本翻手为云,覆手为雨,嘴上说一套,背地做一套,他们只以获利为目的,不讲职业道德与职业操守,他们要做的只是锦上添花或者是落井下石,对行情起到了推波助澜的作用。

在目前中美博弈的大背景下,高盛突然发布这份报告,既不唱多也不唱空,这很耐人寻味,不符合常理。凡是异常必有妖,相信在后期的过程当中,高盛肯定会有所动作,值得大家警惕!

2024年,随着经济走势、房价与利率下行,国内大类资产收益率普遍跌破2%,且极有可能长期维持在低位。这意味着从2025年起,中国家庭面临长期低利率环境下的资产保值难题。

在低利率、低通胀与老龄化时代,除了降低房地产比例,增配国债、保险等避险资产。更好的做法是将选取标的扩大到全球的核心资产(比如锁定4%利率的美债),让家庭资产配置的收益率更稳健、风险对冲性更充分。

有全球资产配置咨询需求的朋友,请添加运营微信(lang202501),或者长按下方二维码预约。