问:怎么免费收到这种好文章呢?

答:只需点上边“车聚宝金融”关注!

在我们国人的心中,买个房是比天还大的事情。

小编身在魔都,一直都想着能凭一双手在这寸土如寸金的地方买个小屋子。结果在2016年不知道什么“歪风”吹过后,北上广深的房价就跟喝了补药似得,飞上了天。于是梦想破灭!

但是,学习精打细算的让自己能最大限度的利用合适的房贷方案,还是很有必要的,毕竟说不定哪天就创业成功了呢,就能上天了呢?

此处买房指导主要的参考城市是魔都,首套房,相信在其他房价上天了的城市应该也具有一定的参考性。

▼

1、了解好具体的银行房贷方案的利率

2、看好房,签订购房协议

3、自行了解或向中介咨询各大银行的房贷折扣

4、备所需材料,向银行申请房贷

5、坐等消息,准备入职

听上去是那么简单,其实这里面有很多的门道,在选择银行贷款的问题上关键在于如何选择自己的还款方式上面,有许多要注意的点:

a.纸、笔各准备一些;

b.购房类网站上的房贷计算器

一般现在都会有两种还款方式,等额本金和等额本息两种。

两种的区别,让小编来慢慢说。

a、等额本息法:把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。作为还款人,每个月还给银行固定金额,但每月还款额中的本金比重逐月递增、利息比重逐月递减。商业贷款,以贷款50万元为例,按揭20年,按照2016年1月1日利率计算,一共需要偿还利息285332.86元,每月都需要还款3272.22元 ;

这种方法比较节省利息,但是这个还款压力大,对工资是一种大的考验。

b、等额本金法:将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。最本质的感受就是这种方式一个月比等额本金方式少还1000元左右。

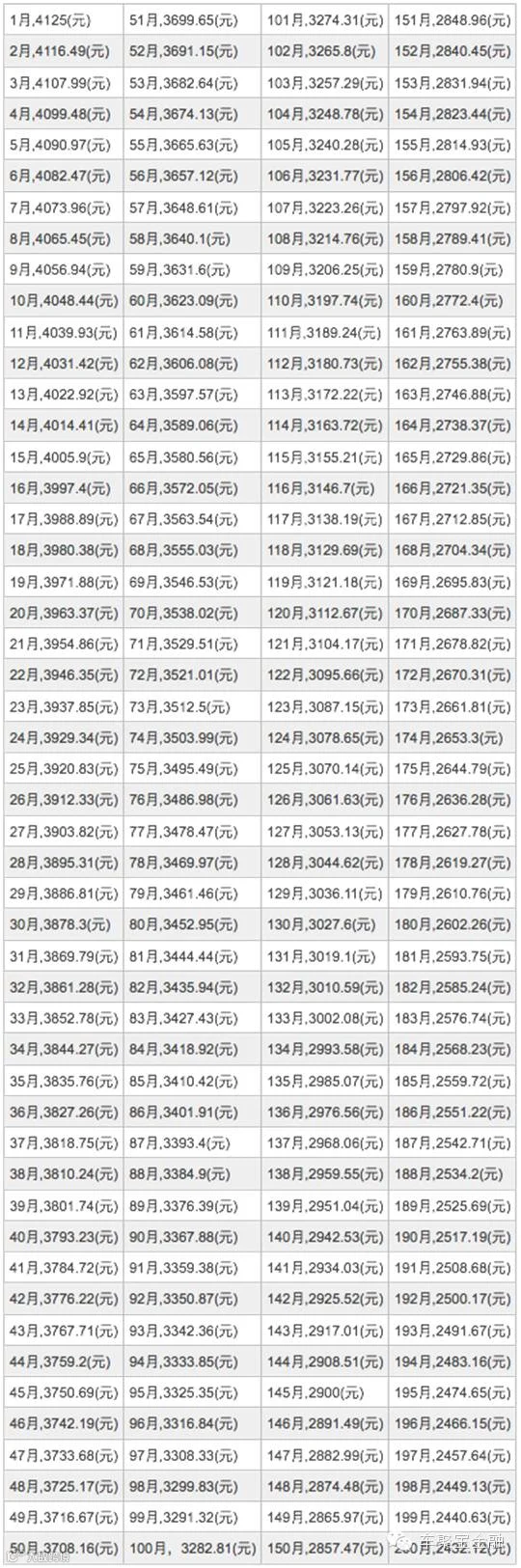

同样是贷款50万元为例,按揭20年,按照2016年1月1日利率计算,一共需要偿还利息246020.83元,每月都需要还款如下图:

如果有公积金做支持,那就再好不过了。如果不行,那么前五年的时间,可以选择等额本息,这样的压力是比较轻的,而如果这五年的发展还不错的话,在第六年的时候能够一次性还清贷款额的一半,50万元的贷款,偿还20-25万元之间,按照是2016年1月1日购买的房子,大概能节省18万元左右的利息。

小编发现可称为小编智商史上最绝妙的方法,简直就是比邻诸葛。在第三个还款的方式上面,将能够偿还的20万元用于投资,不是小编自夸,放在车聚宝,选择6-12个月的标底,15年后,那就是将近80万的收益,覆盖节省的18万元利息的话,还能有50万的收益!!!

(光说是不能有说服力的!看图就知道了,选择车聚宝12月的标底,年化将近10%)

这该是何等的收益,因此即使不能一次性凑足20万元,加上通货膨胀的概率,积少成多的理财和投资,这也是稳赚不赔的说。

如何享用如何稳定收益的理财产品,快来使用车聚宝。