来这里找志同道合的小伙伴!

来这里找志同道合的小伙伴!

我国P2P呈现的如下基本特点是认识和解决P2P问题的关键点:一是,平台最显著的属性是金融交易市场,这一属性决定了其风险远高于中心化的信用中介;二是,交易的资产端是持牌金融机构没有覆盖的高风险资产;三是,投资者是不具备风险识别能力的普通公众;四是,业务范围覆盖全国,借款方与投资者皆不受平台注册地限制。

基于上述特点,无论P2P采取何种商业模式,不改变以下基本结论:一是,P2P的资产端风险与投资者承受能力之间严重错配;二是,由于债权的风控和定价需要具备专业的金融技能,提高资产端信披透明度,无助于一般投资者做出正确投资决策;三是,投资者收益直接取决于平台提供的基础资产的质量,并高度依赖于平台的资产质量和风控能力;四是,投资者面临资产端信用风险和平台运营失败的双重风险,两者之间未完成有效隔离;五是,行业整体商业模式具有利益冲突性、高风险性、高脆弱性。

本文认为,清楚认识P2P行业商业模式的利益冲突性和高风险性,是找出监管抓手的关键。需要做到:一是,跳出信息与信用中介二分法,深刻认识P2P商业模式的核心风险——交易中介所伴生的多重风险;二是,针对问题对症下药,厘清监管责任,赋予监管方切实可行的监管抓手。

一、国际上P2P平台的内涵与边界

1

P2P的内涵

P2P是通过线上平台促成集众贷款。

服务内容包括如下的一项或全部:

(1)接收、审核、匹配借款人和贷款人需求信息;

(2)对贷款定价;

(3)采用主动投标或自动撮合模式,促成借贷达成。

2

P2P的边界

(1)P2P平台运营者不承担信用风险;

(2)P2P平台仅限于小额信贷;

(3) 通过线上达成交易。

3

商业模式

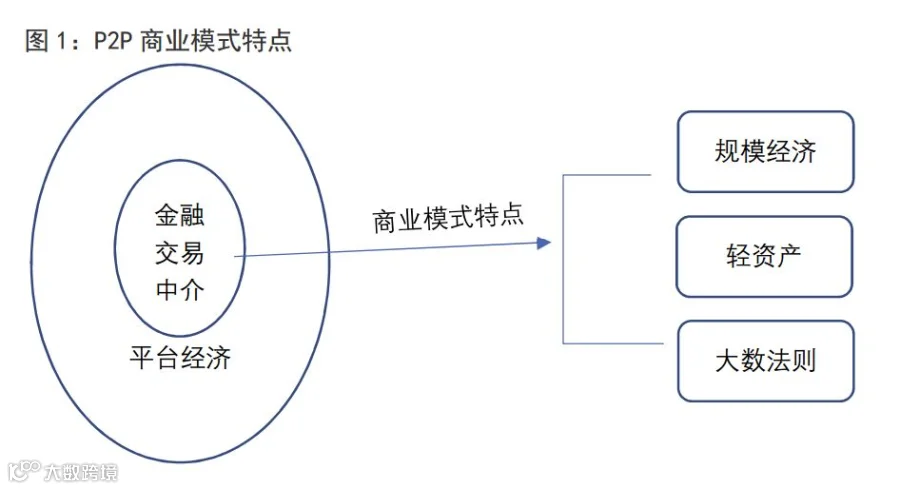

P2P属于互联网平台经济范畴,最明显属性是金融交易中介,商业模式依赖大数法则下的规模经济。这是它与银证保信基等传统金融中介的显著不同。这种商业模式有三大特点(见图1):

(1)强依赖于双边市场的规模经济,需要同时做大资产端和投资者端,且两者互为牵制;

(2)采用轻资产模式;

(3)采用大数法则定律,通过对单笔小额债权分拆,来降低债权组合投资风险。

4

风险特点

(1) 互联网易加速传染风险,交易市场同样易加速传染,两者叠加,将加速风险传染;

(2) 由于平台是规则制定者和中心化的市场运营者,信息不对称风险强,易滋生平台欺诈和道德风险;

(3) 投资者面临平台信用风险和资产端信用风险的双重风险;

(4) 无法通过信息披露的透明度让投资者识别风险,投资者的风险收益强依赖于平台的风控能力。

5

监管策略

(1)监管目的:重在金融消费者保护。

(2)监管重点:资产端欺诈风险、平台欺诈风险、债权资产和平台风险隔离。

(3)监管方式:严格准入,需要持有金融牌照;

二、我国P2P商业模式的变形和强冲突性

1

商业模式变形及风险特点

(1)商业模式变形

不同于国际上只具有金融市场交易中介功能,我国兼具金融市场交易中介+信用中介服务的双重属性。平台是一个复杂的功能结合体,包括:投行+经纪商+交易所+银行+承销商。

(2)风险急剧放大

上述模式下,导致我国P2P的风险远高于国际同业。一是,互联网加速传染风险+交易市场风险+信用中介风险,三重风险叠加;二是,平台成为自身市场的最大做市商,信息透明度极低,真实资产质量和不良率成黑箱,平台欺诈风险高。

2

商业模式的强冲突性

(1)冲突一:投资者适当性错配冲突。投资者是无风险识别能力的公众,资产端是高风险债权资产;

(2)冲突二:责任与义务不对等冲突。平台做了实质的信用管理业务,但仅承担居间合同责任,投资者承担全部信用风险;

(3)冲突三:责任与意愿冲突。投资者依赖平台完成严格的风险管理,而平台作为交易市场追求规模经济,风控意愿下降;

(4)冲突四:裁判与运动员兼具的角色冲突。交易平台所需的透明度和独立性,与信用中介的“信息不透明性”和“自营属性”天然冲突。

3

P2P是一种极高生存门槛的模式

平台要具有较之传统金融机构的竞争优势,必须同时具备三大能力:

(1)平台需要具有持续的低成本资产端获取能力;

(2)平台需要具有持续的低成本投资者获取能力;

(3)平台需要能够降低风控成本。

4

可能的生存者

能达到上述要求的平台方并不多。具备生存能力的,可能来自如下两方面:

(1)股东方在某一闭环场景或垂直领域,具有强资产获取能力和风控能力,可能诞生垂直领域平台;

(2)股东方是强大的非银行金融中介且具备线上风控能力,可能诞生规模经济型平台。

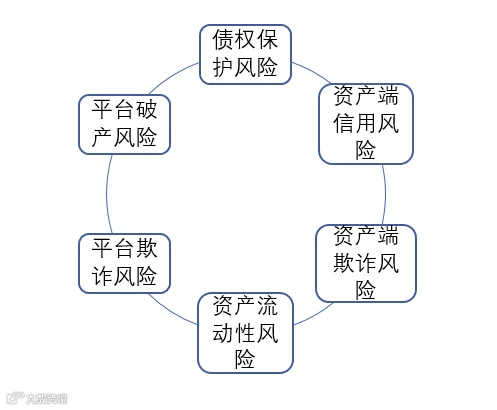

三、我国P2P投资者面临的风险点

四、监管建议

1

明确平台定位和平台责任。

明确平台的金融中介属性,实行准入管理。未来可能有两种持牌方向:

(1) 若平台采用类似英国的全权委托式,平台需要巨量的持续拆分和匹配,这种风控的复杂程度将远大于传统银行,也意味着平台介入了实质的信用给管理,必须申请网络银行牌照。

(2) 若平台能够将单笔债权资产和投资者一一对应,则平台可以持有P2P牌照,投资者需事先确认自担风险。

2

明确监管责任和分工,中央负责统一监管,地方负责风险处置。

明确由银监会协同人民银行负责拟定全国统一监管规制,银监会分支机构负责辖区监管,地方金融局(办)负责牵头落实辖区风险处置。

上述建议的提出,针对的当前问题是:

(1)平台全国展业,由中央监管者统一监管可以完成数据集中,增强全国联防联控的监管能力;

(2)地方部门缺乏专业监管人员,且身兼发展职能,难以有效监管。反而容易导致执行力度不一,滋生监管套利。

(3)从全球的监管看,基本全部由中央监管。欧州议会和委员会甚至发布了《对欧盟众筹服务提供商的监管建议》,明确推动建立众筹的欧洲统一市场。

3

坚持审慎监管为主,行为监管为辅。

启用资本金、风险处置准备金等审慎监管工具。资本金门槛不低于5亿元。风险处置基金用于平台破产后的债权接管和处置。

发挥行为监管作用:强化高管团队和股东责任,强化高管对信息披露负有责任,并注重业务模式可持续性分析,实行高管严重失职的禁业规定。

4

严格投资者适当性管理,进行分类监管。

面向公众筹资的平台,只能采取助贷模式,引入持牌信用中介,或自己申请网络银行牌照。

面向个人合格投资者或专业机构的平台,可申领P2P牌照。

5

根据问题轻重缓解,实行循序渐进的化解方案。

当前,P2P行业面对的主要风险是流动性风险、资产端风险、平台现金流风险、宏观经济环境风险,当然,还有政策的不确定性风险。整体风险化解可能需要更长时间,短期内应有央地共识的举措。

来源 | 亚太未来金融研究院 作者:杜艳

声明 | 登载文章内容仅供传递信息,不构成投资建议,转载请注明来源。

投资有风险,理财需谨慎。