1990年,日本泡沫的崩盘,进入了持续20多年的经济衰退周期,日本央行采取长期的量化宽松政策。上世纪90年代中后期到21世纪初期,掌握家中财政大权的日本太太们争先恐后地杀入了外汇市场,依靠日元的低利率进行套息交易。在银行和券商门外排队的日本主妇人数一度成为日元走势的一个晴雨表。她们的投资策略引起了全球的关注。由于“渡边”是日本常见的五大姓氏之一,《经济学人》便以“渡边太太”来称呼这个女性群体。

一、日元货币套息的概念

货币套利交易(Carry Trade)是通过借入低利率货币,投资于利率较高的币种,通过利率差来获取收益的套利行为。

上世纪九十年代以来,日本央行长期维持低利率环境,叠加日本开放且成熟的国际金融体系,使得日元长期成为“套息交易”的主要借出货币。

由于日本政府长期实行量化宽松的货币政策,日元利率接近于零,投资者以极低的资金成本借入日元,同时将其兑换成其他高利率的货币,例如美元、澳元等货币进行投资。

这些高利率的货币的资产往往对应着更高的投资回报率。根据不同的风险偏好和投资策略,投资者可以将兑换后的货币存入银行,或者投资股票、债券、基金等风险资产。

投资周期结束后,投资者将资产换回前期低利率货币,从而实现套利。大规模的日元套息交易对全球的资本流动和汇率波动产生了巨大的影响。

二、日元套息的前提条件

1. 日本经济稳定,且长期实行超低利率的货币政策,政策可预见性高。极低的利率为套息交易提供了低成本的资金,为套利收益留足底部空间。加之日本经济的稳定性和日元的避险属性,使其成为理想的融资货币。

2. 套利资金流向的国家或地区有着较高的基准利率。资金流入后被投向银行存单、债券、股票或其他金融资产。这些资产的收益率曲线相较于低利率货币所在地的资产较陡峭,提供了套利的空间。

3. 日元市场具有充足的流动性和成熟的金融体系。日元套息在期初和期末会涉及两次的货币兑换操作。若不对汇率的风险敞口加以管理。波动的汇率可能将为数不多的套利空间吞噬。部分市场参与者会通过衍生品来提前锁定汇率,减少暴露的风险敞口。而这则需要该货币市场具有充足的流动性和成熟的金融体系。

三、历史上三次日元套息交易热潮

第一次高热潮从20世纪90年代开始,日本为了应对经济停滞和通货紧缩,实施了一系列低利率政策,这为套息交易提供了肥沃的土壤 。1990年代海外投资者能以低廉的成本筹集资金。由美国大型对冲基金长期资本管理公司LTCM等众多基金和金融机构都参与了日元套利交易。LTCM借助筹集的资金将投资资金增加到本金的数十倍,并大量购买了认为实际价值相比理论价格显得偏低的俄罗斯国债等。日元汇率持续下跌,到1998年6月,日美两国实施了联合干预,但仍未阻止日元抛售,到当年8月日元贬值至147日元。

第二次热潮发生在2007年前后。截至2006年,美国连续17次加息,两年内将基准利率提高了4%以上。欧洲也为应对通货膨胀而持续加息,而日本则维持利率不变。投资者通过借入日元并投资于高收益资产获得了可观的回报。

瑞穗银行的首席市场经济学家唐镰大辅表示,当时日元套利交易扩大,“在欧洲甚至出现了提供日元计价住房贷款的动向”。

引发此次第三次日元套利热潮的原因是新冠疫情蔓延和俄乌冲突。由于供应链发生混乱导致食品和能源价格暴涨,为了应对通货膨胀,美国强势加息,而日本利率则一直徘徊在负值区间。巨大的利差空间催生大量的套利交易。

另外,进口成本上升等原因导致日本的贸易收支恶化。日元空头需求扩大。除了利率差因素之外,除了现有利率差因素之外,市场对于日元升值的预期较低,由此日元套息的规模进一步扩大。

四、规模测算

日元套息交易的规模庞大、涉及到的交易路径纷繁复杂。难以通过单一的市场数据去精确、直接地测算。但仍然可以尝试从一些数据的变动去间接的感知到日元套息交易量的变动。

观测思路--交易量规模

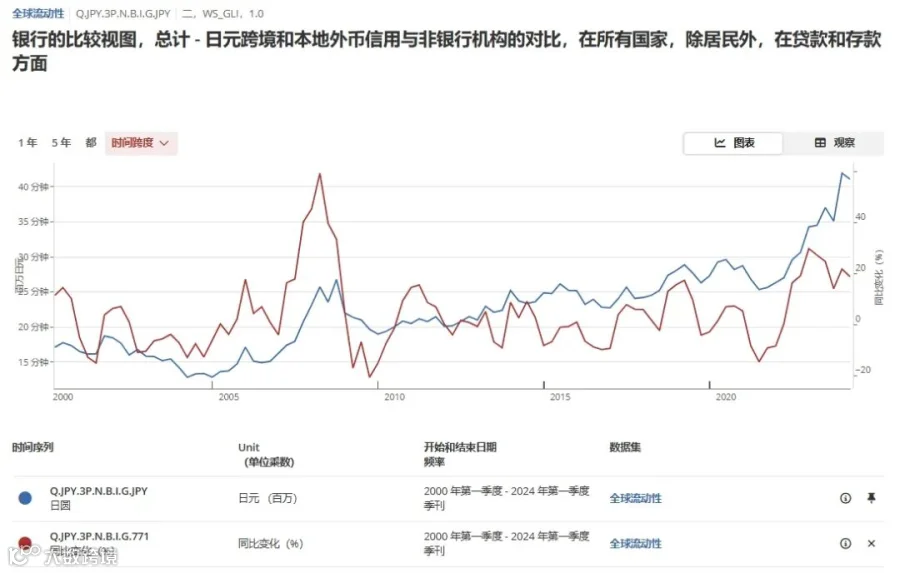

日元套息交易首先需要在市场上借入日元资产。由此我们可以通过融资货币的路径数据来进行观测。

首先,是传统的套息交易,投资者通过向银行贷款或者发债等方式直接借入日元,形成其资产负债表上的日元负债。海外投资者在进行日元套利交易的情况下,通常会从外资银行借入资金。

数据来源:日本银行

数据来源:日本银行

数据来源:国际清算银行(BIS)

2007年和2022年日元信用规模出现大幅度上涨,与日元套息的后两次热潮相呼应。

其次是衍生品套息交易,投资者利用外汇远期、期货或期权等衍生品工具引入杠杆,做空日元同时做多高息货币。例如CME日元兑美元的净空头持仓。

数据来源:CME芝加哥交易所

此外,日元套息交易会使得日元汇率分布右偏,汇率升值端存在肥尾。在数据上表现为,日元汇率在大幅升值时的波动率应该高于大幅贬值时的波动率。

狭义上,日元套利交易是一种纯粹的外汇交易活动。而在全球背景下,流向日本境外的日元资金量与美国经纪交易商资产负债表规模的波动联系紧密。美国不断恶化的信贷状况与2007-08年信贷危机初期美元兑日元的疲软相呼应,可以被视为同一枚硬币的两面。两者都可以被视为美国金融部门去杠杆化的后果。(Hattori, M., Shin, H., 2009)

参考文献

Hattori, M., Shin, H. Yen Carry Trade and the Subprime Crisis. IMF Econ Rev 56, 384–409 (2009).https://doi.org/10.1057/imfsp.2009.2

END

CHUANZE FOREIGN EXCHANGE

-关于我们-

上海川泽是从事外汇交易的专业服务商。我们秉承“智慧创造财富,专业成就辉煌”的经营理念,以市场为方向,以海外资本为纽带的经营模式,为客户提供专业化、特色化、国际化的增值服务。

CHUANZE FOREIGN EXCHANGE

-联系我们-

项目合作:021-6419 0122

-往期推荐-