搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

7.0关口“告破”,人民币汇率升值,这次真的“压不住”了

>

7.0关口“告破”,人民币汇率升值,这次真的“压不住”了

川泽汇观

2025-12-24

2

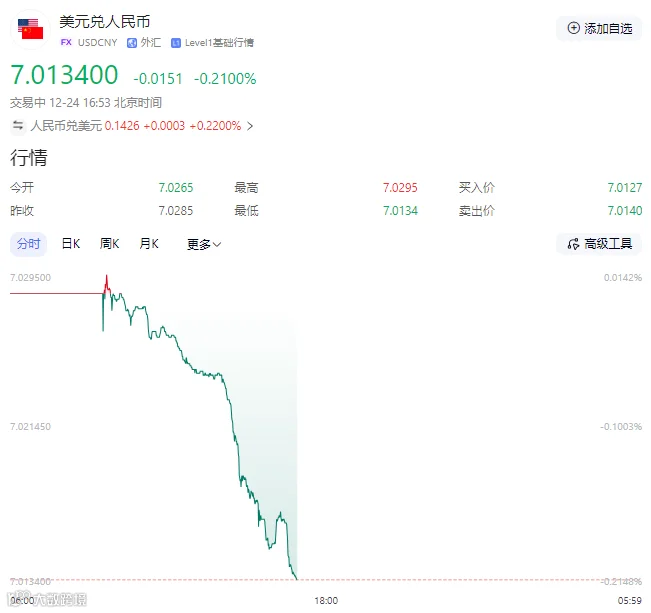

导读:2025年12月24日,午后,离岸市场、在岸市场美元兑人民币即时汇率双双触及7.00,

2025年12月24日,午后。

外汇交易屏幕上的数字轻轻一跃,

离岸市场、在岸市场美元兑人民币即时汇率双双触及7.00

,随后惯性向上,离岸市场买入价短暂探至6.9990,创下2024年10月以来的最强水平。

说实话,这个画面有些出乎意料。要知道,距离11月下旬这轮人民币升值开启,不过一个来月。

可就在这短短

时间

里,人民币累计升值已超过700个基点。市场交易量也明显放大,银行间即期询价的日均成交量,比上个月激增了三成。

年末的结汇潮,叠加悄然流入的资本,共同把汇率推向了这个关键心理关口。

但真正让市场议论纷纷的,是这样一个背景:央行已经通过中间价,连续十个交易日释放了调控信号。12月24日的中间价定在7.0471,与当天在岸市场最低价之间,足足差了456个基点,创下本月最大偏离。

明明信号如此明确,关口却屡屡告破,一个疑问自然浮出水面:那个曾经被视为“铁底”、屡试不爽的7.0,这次怎么好像……压不住了?

是“压不住”

还是“不想硬压”?

市场上有声音说,这是央行控制力减弱的表现。但在个人看来,这更像是一场市场力量与政策智慧之间的动态博弈。与其说是“压不住”,不如理解为调控行为的逻辑本身正在发生深刻转变。

首先,

调控的重心,正从“死守点位”转向“管理预期”

。

过去,市场习惯了将7.0看作一条不容有失的防线。但这次央行的操作,透露了不一样的味道。虽然中间价持续偏弱引导,但诸如上调远期售汇风险准备金、下调外汇存款准备金这类“重型武器”,却按兵未动。

这其实与央行最近的表态一脉相承——强调“增强外汇市场韧性,稳定市场预期”。

什么意思?就是说,只要汇率波动没有引发企业大规模亏损,或者触发资本异常流动的警报,市场自身的定价能力就会被给予更多尊重。

政策容忍度,正在随着市场成熟度一起提升。

正如一位分析师所言,现在的目标更多是“引导汇率与经济基本面匹配”,而非对某个具体数字的固守。

再看看数据,12月以来的汇率波动率,其实还维持在近十年的低位,市场并没有形成恐慌性的单边预期。

这本身,不就说明了预期管理的初步成效吗?

其次,

这次升值的驱动力,强度有些超乎寻常

。

一方面是美元退潮退得太快

。美联储12月再次降息后,美元指数自10月以来的累计跌幅已超过8%,光是12月一个月就跌了1.77%。这个下跌的势能,比去年人民币靠近7.0时足足强了一倍。外部水位的快速下降,人民币这艘船,想不浮起来都难。

另一方面,是

内部的结汇潮来得又急又集中

。年底了,企业手握美元货款,看着人民币升值的势头,谁不想早点换成人民币?数据显示,12月企业结汇占交易的比重提升了8个百分点,同比增幅扩大了50%。这股实实在在的美元卖盘,成了推高汇率最直接的力量。

此外,甚至还出现了一个有趣的现象:通常中美利差扩大(美债收益率上升)会给人民币带来压力,但这次10年期美债收益率上行了17个基点,人民币却依然走强。这说明,

短期的结汇等内部因素,其影响力已经暂时压过了传统的利差逻辑

。

面对这种内外叠加的“超预期冲击”,常规的中间价引导

工具

,显得有点力不从心。

但是,别忘了,央行手里不是没牌,只是还没到出手的时候。

历史经验摆在那儿:2023年,通过上调远期售汇风险准备金率,迅速稳住了贬值预期;2022年,通过下调外汇存款准备金,释放了流动性。这些工具都在工具箱里躺着。

为什么现在不用?我觉得有两层考量。

一是市场还没“过热”:

波动率可控,超过30家A股公司这个月主动启动了外汇套保,企业自己都在管理风险,这降低了政策紧急干预的必要性。

二是汇率水平本身:

即便破了7,这个位置仍然处在各方理解的“合理均衡区间”内,与我国出口展现的韧性(前11个月进出口仍增长3.6%)大体是匹配的。

当然,机构的预判也很明确:如果人民币快速冲高到6.95以下,或者出口增速因为汇率影响跌入负增长,那么“工具箱”很可能就会打开了。

升值背后

一场内外的“共振”

这次试探性“破7”,不是单方面发力,而是内外因素恰到好处的同频共振。

外部推手,无疑是美元的“退潮”。

美联储降息周期启动,

美国

经济数据显露疲态,美元指数自然从高位回落。全球

货币

格局这架“跷跷板”的另一头,欧元、日元等非美货币都在升值,人民币顺势走强,是再自然不过的事。

更深一层看,全球去美元化的进程虽慢,却在实实在在地推进,离岸人民币存款、债券等指标的回暖,都构成了长期支撑。

内部支撑,则来自岁末的“季节性力量”与资本的信心的回暖。

年末结汇是传统戏码,但在升值预期下,今年这出戏唱得格外响亮。

企业不再观望,加速将美元收入结汇成人民币,成为了市场的主导买方。

与此同时,资本市场的表现也形成了正向循环——A股主要指数在12月录得可观涨幅,吸引了数百亿北向资金净流入。

股市走强吸引外资,外资流入又支撑汇率,两者互相强化。

说到底,这一切的底气,还是源于基本面的韧性。高技术制造业的快速增长,对外贸易的稳健表现,尤其是对“一带一路”市场占比的提升,构成了人民币汇率最坚实的底盘。

升值的“双刃剑”

谁喜?谁忧?

汇率变动,从来都是几家欢喜几家愁。

进口商和消费者,这回能松口气。

因为人民币更“值钱”了,意味着进口成本直接下降。对于每月进口百万桶原油的企业来说,汇率从7.2到7.0,能省下数以亿计的成本。铁矿石、铜等大宗商品进口也同理。

老百姓也能感受到实惠,海淘、留学这些涉及换汇的消费,花费能省下几个百分点。这甚至有助于抑制输入性通胀,让国内物价压力更轻。

出口企业,尤其是利润微薄的劳动密集型行业,压力确实来了。

一件卖10美元的商品,兑换回来的人民币直接少了近两毛钱,这对本就挣扎在盈亏边缘的纺织、玩具企业来说,不是个小数目。全球需求本来就弱,想通过涨价转移成本,谈何容易。

不过,危机也是分化的。

像新能源汽车、高端装备这类有技术优势、附加值高的行业,抵御汇率波动的能力就强得多。数据也显示,高技术产品出口仍在增长。压力之下,也在倒逼更多企业拿起金融工具(比如远期结汇)进行套保,或者加快开拓东盟、

中东

等新兴市场,减少对单一市场的依赖。

对金融市场而言,人民币资产的吸引力无疑在提升。

境外机构持有人民币债券的规模在稳步增长,人民币在全球支付和贸易

融资

中的地位保持稳固。

但话说回来,我们也不能盲目乐观。

美元是否真的就此一蹶不振?万一美国经济数据出现反复,美联储预期转向,美元来个阶段性反弹,也可能引发短期资本流动的波动。

市场永远要对双向波动的可能性心存敬畏。

未来怎么看?

在波动中前行

短期来看,7.0附近很可能成为一个新的“平衡中枢”。

支撑升值的因素还在。

美元弱势未尽,企业结汇需求仍有释放空间,国内经济政策也在持续发力。

但上方阻力也在显现,美联储后续动作、国际地缘政治风险等,都可能成为引发回调的变量。

政策层“保持汇率基本稳定”和“防范超调”的基调非常清晰,这为汇率划出了大致的运行区间。

把眼光放长一点,“温和升值”与“双向波动”并存,或许是更可能的格局。

一些国际大行给出了长期看升的预测,其逻辑在于中国经济的结构升级和美元的长周期趋弱。

但同时,几乎所有的预测都包含了阶段性的回调——比如,如果明年二季度美元出现反弹,人民币或许会再度回探7.05附近。

这种预测上的分歧,恰恰说明了汇率问题的复杂性。

它无法用单一公式求解,而是长期趋势与短期扰动不断交织的结果。

2025年12月24日,人民币这场出其不意的“破7”,与其简单归结为一次市场突袭,不如看作是中国外汇市场日益成熟的一个注脚。

市场热议“防线失守”的背后,其实是调控艺术从“固守点位”到“动态平衡”的进化。

对企业而言,与其猜测汇率的顶和底,不如老老实实树立“风险中性”理念,用好套保工具。

对投资者来说,聚焦中国经济内在的韧性与转型升级的脉搏,远比追逐汇率短线波动更重要。

人民币汇率的弹性变大了,承受波动的能力增强了,这本身就是金融开放的成果。

在全球货币体系格局缓慢演变的当下,一个更加市场化、更有弹性的人民币,不仅有利于中国自身的高

质量

发展,也将为国际金融体系的多元化,注入一份稳定的东方力量。

这条路,必然是在波动中前行,在平衡中成长。

而我们,都是这场深刻变革的见证者。

风险提示:本文基于2025年12月24日17:00前公开信息整理,不构成任何投资和具体操作建议。

免责声明:

1、本账号发布的所有内容仅供参考,任何时候均不构成对任何个人/企业/组织的具体投资/决策/操作/实施意见或建议,

个人/企业/组织请务必对本账号所载信息进行谨慎辨别与评估,

根据自身情况自主做出投资决策并自行承担投资风险。2、除部分已声明原创作品外,其余内容均为从互联网等公开渠道节选/摘选/转载并声明来源,仅做信息交流使用,内容

版权

归原作者/机构所有,如有

侵权

,请联系我们删除。

【声明】内容源于网络

0

0

川泽汇观

专注外汇市场20年,致力提供专业 全面的外汇 外贸资讯分享与解读,帮助企业规避汇率风险。详询:021-6419 0122

内容

1152

粉丝

0

关注

在线咨询

川泽汇观

专注外汇市场20年,致力提供专业 全面的外汇 外贸资讯分享与解读,帮助企业规避汇率风险。详询:021-6419 0122

总阅读

3.0k

粉丝

0

内容

1.2k

川泽汇观

川泽汇观