引言

很多人贷款,征信越来越花,负债越来越高,直到贷无可贷才去找贷款中介,做债务优化,养征信,贷后管理等。其实只要一开始就找对一个合适的贷款中介,根本不会面临这些麻烦,他们会帮你处理好所有的事情,让贷款变成一件简单,且可以长期持续的一件事。

1 三次贷款,建立信任

周女士,在2018年末与我们结识,2019年2月的时候,因为急需一笔资金,进行生意周转,找到了我们。

她当时的要求很明确,下款一定要快,利息高一点,期限短一点都可以接受。因为有房产做抵押,我们很快就匹配了一款PA普惠的产品,仅7天就放款了,年化9点多,确实有点高,但救急要紧。

这就是第一次贷款,由于速度快,建立了初期的信任。

19年7月份,周女士还是需要资金,因为有了第一次的信任背书,所以她再次找到了我们,这次没有第一次那么急需,做的也是房产抵押。

由于不是急需,我们便仔细分析了周女士的资质情况,和当下各行产品,最终匹配到XY银行的一款产品,十年先息后本,利息4点多。

这就是第二贷款,由于专业,建立了更深的信任。

在2020年9月份的时候,由于政策调整,贷款利率下行,许多银行推出极其优惠的产品,我们主动找到周女士,向她分析了当下的情况,认为将她之前的两笔贷款做一个置换会划算很多。

周女士出于对我们的信任,便同意做一次置换,最终,我们将她的两笔贷款,置换成了一笔JS银行的三年续贷产品,利息低至3点几。

这一次置换,不仅帮周女士节省了许多利息,还提高了资金的使用率和灵活程度,因为这款产品是可以续贷的,在2023年的时候,我们就已经帮周女士续贷过一次了。

这是第三次贷款,主动的贷后管理,建立了深厚的信任。

2 两次贷款,出于信任

自从与周女士建立了深厚的信任后,只要碰到资金问题,周女士第一反应就是联系我们。在2021年9月的时候,周女士找到我们做第四次贷款,还是房抵。

前三次的贷款,我们都做了很好的规划和贷后管理,所以周女士的征信基本没什么问题,加之她对我们的信任,贷款也进行的很顺利。

最终,贷下JS银行的一款一年期先息后本的产品,年化3.85%。这就是第四次贷款。

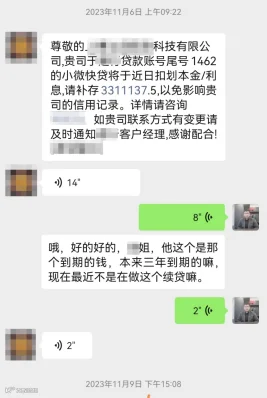

一年后,快要最后归本时,周女士手中没有那么多资金,便再次找到了我们,希望能帮她解决这个问题。

我们一开始想的是,先垫资,然后续贷,但这样做,会增加周女士的成本,且续贷后,期限也只有一年,并没有过多地缓解资金压力。

所以最终我们选择用一个长期限的产品将当前贷款置换掉,通过匹配,选择了ZS银行十年先息后本的一款产品,年化4.5%,利息虽然变高了,但年限变长十倍,几乎没有什么还款压力。

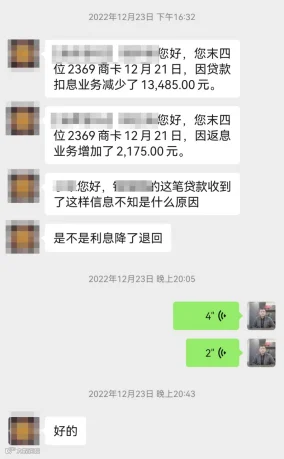

下图信息中说的【返息】,就是办下这款产品不久后,利息下调,退还给周女士多支付的利息。

根据客户实际需求,选择适合的产品进行置换,缓解当下资金压力,这就是第五次贷款。

3 结语

很多人对贷款中介会有抵触,认为他们只想从客户手中尽可能多的赚手续费,这种竭泽而渔的做法,肯定不会长久的,也不会有回头客的。而我们的目标是,希望能替客户低成本解决资金问题,帮助一个客户持续解决资金问题,所以我们的做法是,将客户当做朋友,有问题解决问题,没有问题就优化现状,只有如此,才会有客户愿意找我们做了5次贷款。