引言

申请银行贷款时,贷款经理一看你的个人征信就直接对你说拒绝。个人征信中存在哪些情况会让你直接秒拒呢?今天,融格格就来总结一下导致征信“花”的四种原因,顺便再来对比一下网贷和银行贷款之间的利息差异。

征信“花”的原因有哪些?

融格格根据众多客户的个人征信报告,总结出了导致征信“花”的四大原因:

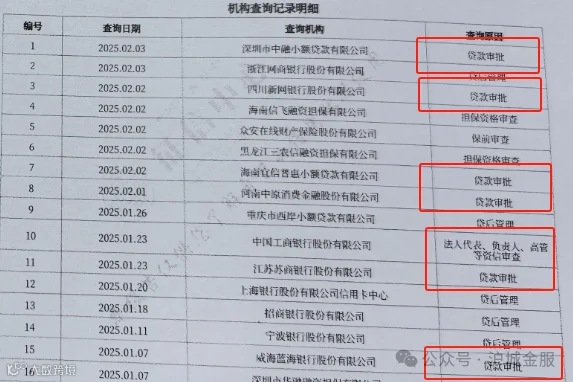

(1)查询次数多

融格格遇到过很多客户近3个月的查询次数有十几次,甚至达到几十次的,这已经远超正常的查询次数范围。

对于查询次数的一般要求为,近3个月查询次数不超4次,最近6个月不超5次,最近1年不超过10次。但是,不同贷款机构和贷款产品的具体要求各不相同。

查询次数多,意味着借款人申请贷款的次数多,被拒贷的次数也多。

如果被多家网贷平台、小贷平台拒绝放贷,说明借款人的征信或者是资质确实存在一定的问题。

市面上的多种金融机构中,银行对申请贷款的门槛是相对较高的,他们对借款人的征信和资质要求都较为严格。

所以,当银行看到查询次数远超规定范围内的个人征信报告时,第一反应肯定就是拒贷!

(2)网贷笔数较多

很多人在遇到急需资金周转时,往往会同时申请多个网贷、小贷,认为这样下款的概率更高、下款速度会更快。

如果借款人的个人情况良好,那么会有多家贷款机构同时下款。而此时个人征信中的未结清网贷笔数就会增加,借款人在同一时间内需要偿还的利息就会增多,还款压力较大。

在同时拥有多个网贷笔数时,个人征信就开始变“花”。

如果想要再去申请银行贷款,被拒贷的概率就会大大增加。

(3)逾期情况较为严重

当借款人的逾期时长没有超过1个月,虽然会对借款人的征信情况造成一定的影响,但如果借款人的收入较为稳定、还款能力较强,仍然有下款的可能。

当逾期时长超过了1个月,并且是当前逾期,甚至还出现了连3累6,那么即使借款人的其他条件再好,银行几乎都会选择拒贷。

在这种情况下,借款人只能选择抵押贷款。

(4)负债较高

如何判断你的负债水平是否较高,一个很简单的衡量标准就是你的收入是否能够承担月供。

如果你的收入已经无法覆盖你的月供,已经没有可贷额度了,再去申请任何贷款产品几乎都会被拒。

为什么要尽量选择银行贷款?

申请网贷时,只需要填写简单的信息就能实现快速下款,给很多借款人都带来了便利。但是在享受便利的同时,却让不少借款人承担着高额的贷款利息。

举例:假设同样贷款额度50万元,网贷利率为18%,银行利率为4%。

贷款1年:银行利息为2万元,网贷利息为9万元,相差7万元;

贷款3年:银行利息为6万元,网贷利息为27万元,相差21万元;

……

贷款的期限越长,两者的利息差将会更大。

如果你每个月都需要偿还高额的贷款利息,还款压力巨大,可以通过一定的方法将高息贷款置换掉。

减轻每月的经济负担,才能让你的生活充满希望。

写在最后

新的一年已经到来,如果你想要从此摆脱每月的高息债务,那你可以咨询一下融格格。只要你能够找对方法,主动解决负债问题,就能早日挣脱债务的束缚。在日后申请贷款时,要首选低息的银行贷款,尽量避开高息的网贷、小贷,这样才能避免再次步入高利息的困局!

✬ 房子市值低,如何做房产抵押贷款?

1、【贷款必看】信用卡刷爆了就办不了贷款?具有这2个条件,贷款仍旧轻松获得!;