经济概览

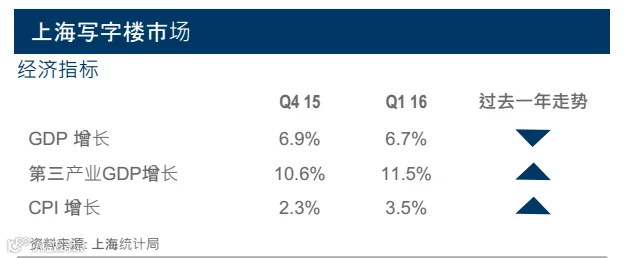

2016年第一季度,上海GDP增长率为6.7%,与2016年全年的6.9%相比增速有所减缓。本季度的第三产业GDP增长达到11.5%,居民消费指数增幅3.5%,相比去年底的2.3%有所提高。

市场概览

本季度共有64,836平方米 新增供应入市,上海核心商圈甲级写字楼总存量达到5,810,361

平方米。平均空置率达到6.6%,与上季度相比上升了0.5%。另外受到经济放缓影响,本季度写字楼净吸纳量有所下降,为25,358平米,但大部分河西商圈甲级写字楼可租空间仍然非常紧张。按区域来看,静安核心区的空置率目前为全市最低的3.3%。

本季度,虽然写字楼需求量相对减少,但由于去年以来内资金融企业的旺盛需求和迅速扩张趋势,写字楼业主方面的市场期望值居高不下。因此,上海核心商圈的甲级及以上写字楼总体租金环比继续上升,环比涨幅3.3%,达到人民币每月每平方322.1元。但由于接下来大量新兴商圈的新增入市会将全市写字楼业主间的竞争加剧,我们预计2016年下半年租金涨幅会有所放缓。另外一个重要因素是政府对前段时间非常活跃并且承租能力非常高的P2P金融企业的监管不断加强,其中一些该类企业已经受此影响关闭了一些办公网点。

进入下半年,我们预计年底前将有近68万平方米的新增供应。短期内上海核心商圈甲级及以上的写字楼空置率会继续上浮。此外,由于大部分新增供应来自于大虹桥及北外滩等新兴商圈,我们预计空置率上升带来的竞争压力将会使全市的写字楼租金增长有所放缓。

本季度投资者继续对上海写字楼市场保持乐观态度,核心商圈甲级写字楼平均价值上升至人民币71.878每平米。由于租金涨幅相对较小,市场收益率有所下降,为5.4%。

未来展望

展望未来,我们预计上海写字楼市场的租金涨幅将趋于平缓,第三季度预计增长范围在0%~0.2%之间,由于商场持续的新增供应入市,预计下季度总体空置率将上升1~3%。最后由于一些国内买家强大的资金能力,我们预计2016年写字楼投资市场活跃度将持续下去,在写字楼价格上涨的同事市场回报率会相对保持稳定。

以上内容为策链所有,如需转载请标明出处。本数据内容仅做参考使用。