中国商业银行的私人银行业务经过多年的发展,形成了招行服务理念领先、国有银行规模优势,各家股份制商业银行加速发展的态势。同时,各家银行私人银行业务将更加分化,带来行业结构的新变化。

本篇我们基于工农中建交5大国有银行与招行、民生、兴业、光大、中信、平安6大股份制上市银行2018年度报告,整理这些银行披露的私人银行业务经营情况和数据(即本文所展示的分析图表的数据来源均为对应银行的2018年度报告),分析总结国内商业银行的私人银行业务变化趋势。

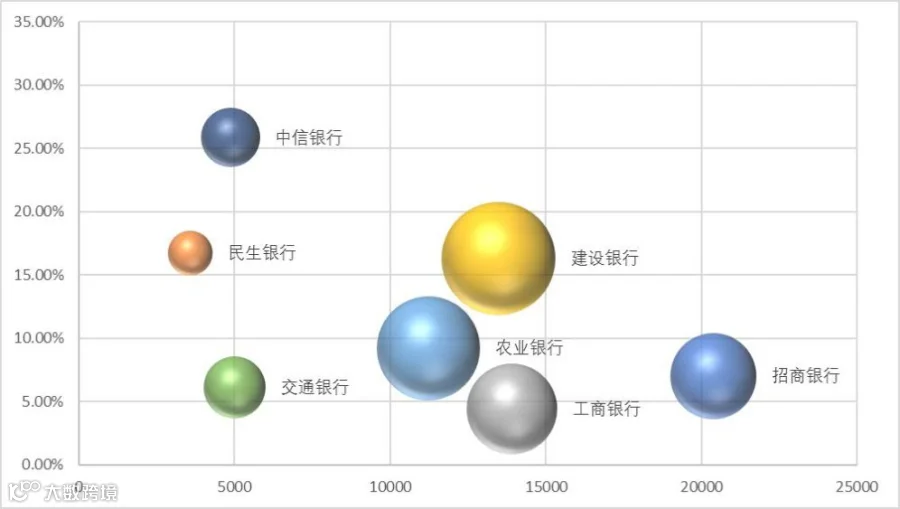

商业银行私人银行业务画像

我们使用各家银行的私人银行客户总资产、总资产增速与客户数来描述各家银行私人银行业务的差异。

各家银行的私人银行业务,大致可以分为四类:

第一类,招行自成一档,处于私人银行行业的领先地位。

作为一家股份制商业银行,招行的私人银行客户数多,2018年有72938人,达到国有银行的私人银行客户数水平。

客户总资产金额是全国第一,是国内第一家超过2万亿元的商业银行。

招行私人银行的客户质量高,客户户均资产更是大幅领先其他银行。

2018年的增长主要是来自客户数的增长,在2018年资产价格表现偏差的环境里,户均资产维持较好。

第二类以工行、中行、农行为代表的稳健发展私人银行业务的国有银行。

作为国有银行,工、中、农行的客户基础是非常有优势的。

从绝对值上,这几家国有银行的私人银行客户人数多,客户总资产金额大。私人银行客户总资产在1-1.5万亿的水平。仅落后于招行,大幅高于股份制银行。但是相对于这几家银行的总资产、总客户数来看,私人银行的占比偏小。

私人银行的客户质量上,私人银行客户户均总资产落后于招行、民生。

增速偏慢,可能私人银行在这几家银行的业务重要性排序上不是很靠前。

第三类以建行为代表的积极发展私人银行业务的国有银行。

建行的私人银行客户人数多,客户总资产金额大。私人银行客户总资产在1.34万亿的水平。仅落后于招行,大幅高于股份制银行,处于国有银行平均水平。相对于建行的总资产、总客户数来看,建行私人银行的占比不高,有提升的空间。

建行私人银行客户质量处于国有银行的平均水平。

建行2018年私人银行客户总资产、客户数增速超过15%,增速高于其他国有银行。代表建行积极发展私人银行业务的策略。有望成为招行的主要对手。

第四类以中信、民生、平安银行为代表的积极发展私人银行业务的股份制银行。

除了招商银行,股份制商业银行在客户基础上普遍弱于国有银行。

从绝对值上看,这几家股份制银行的客户数偏少,客户总资产金额偏小,在3000-5000亿的水平。大幅小于招行与国有银行。

这几家股份制银行的增速很快,特别是中信银行在2018年私人银行客户数、客户总资产的增速超过25%。体现了股份制银行的市场化机制特点,代表这几家银行非常重视私人银行,积极发展私人银行业务。

我们分析认为,未来,私人银行行业增长有望呈现如下趋势,

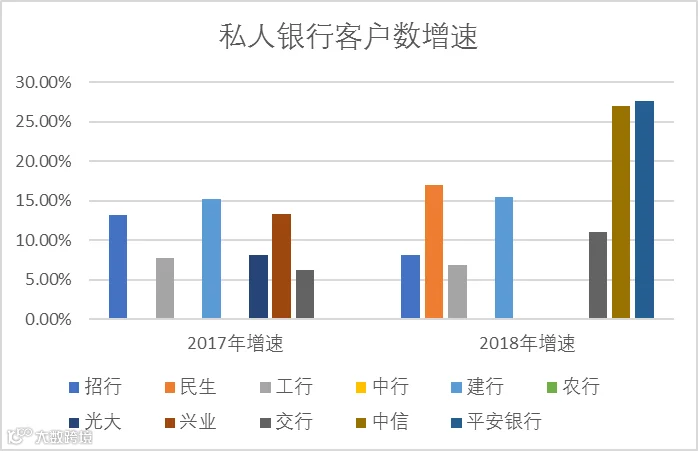

一是,私人银行业务提速。2018年,各家银行对私人银行业务的重视程度在提升,2018年各家银行的私人银行客户数增速在提高。

二是,私人银行业务的提升空间较大。一方面,随着居民财富增长,满足私人银行标准的客户数会增长。另一方面,私人银行的单客户价值有提升空间。从招行的户均基金销售额来看,各家银行的单客户价值有提升空间。

三是,行业分化。国内财富管理行业正在快速增长,并且成为银行重要的盈利业务。哪家银行对私人银行为代表的财富管理业务更重视、经营策略更积极,就能更好的把握国内财富管理行业的机会。

各家行私人银行业务数据盘点

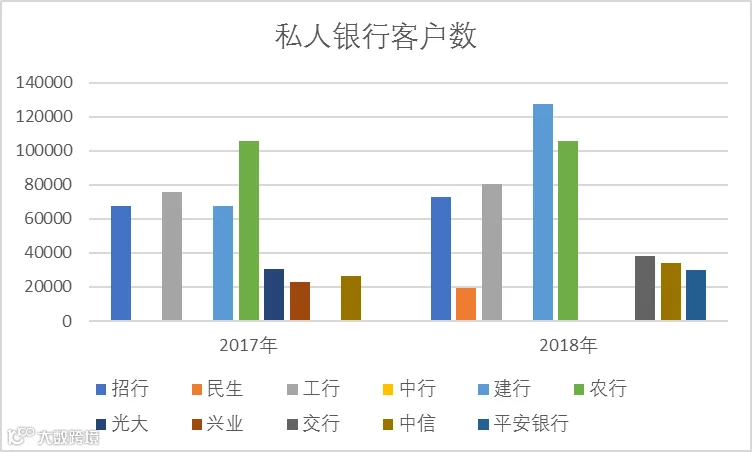

2.1 私人银行客户数

<< 滑动查看下一张图片 >>

至雅解读:各家银行的私人银行客户的标准不同。招行是个人资产在1000万元以上,民生是800万以上,建行2017年是用1000万为标准,2018年的私人银行客户标准改变使得17年与18年不可比。光大是600万以上。

在11家银行里,招行、工行、建行、农行,私人银行客户数在60000万户以上,中行没有这个数据。民生、光大、中信、兴业、交行、平安的私人银行客户数在20000-40000。

四大国有银行的总用户数优势使得他们的私人银行客户数较高,招行则是依靠自身的零售业务优势成为国内银行里高端客户服务的龙头。

股份制商业银行,虽然私人银行客户的数量相对较低,但是2018年的整体增速大幅高于招行、工行、农行、建行。显示出这些银行加大了私人银行业务的资源投入,中信银行、平安银行的私人银行客户数在2018年增长超过25%,增长趋势强劲。

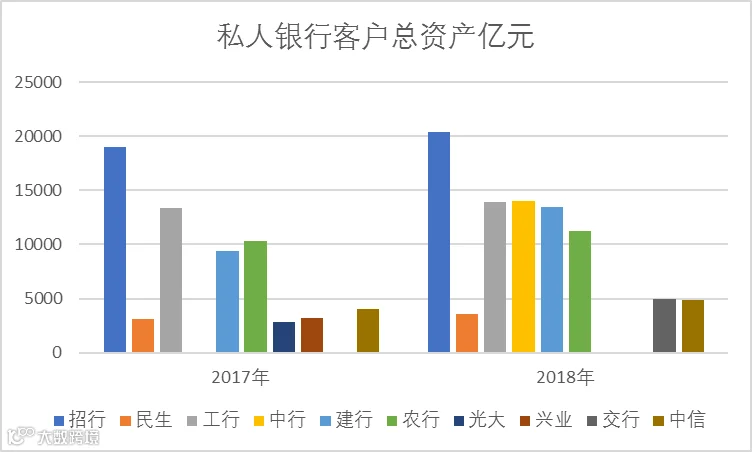

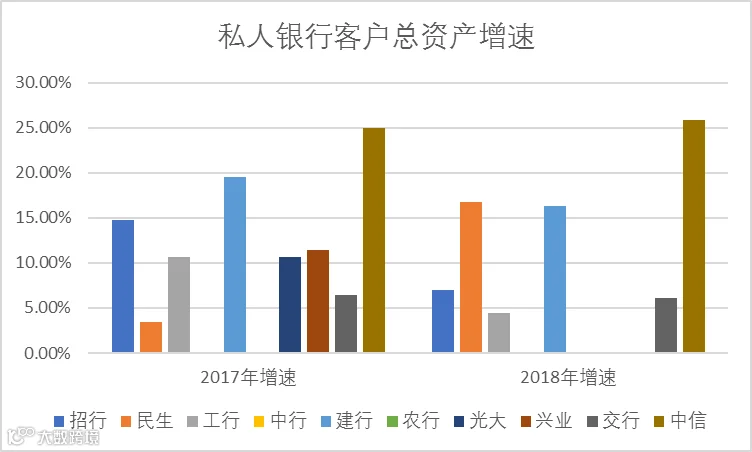

2.2 私人银行资产管理金额

<< 滑动查看下一张图片 >>

私人银行管理的客户总资产金额上,招行大幅领先同行。是国内第一个私人银行客户总资产超过2万亿的银行。更加值得尊敬的是,招行还能保持7%的增长,特别是在2018年资产价格表现较差的环境里,体现了客户对招行的信任。

工农中建四大国有银行的私人银行客户总资产是第二梯队,在10000亿-15000亿的水平。

招行之外的股份制商业银行,私人银行客户总资产金额整体在5000亿元或略低一点的水平。

至雅解读:2018年各家银行私人银行客户总资产的增速上,中信银行、民生、建行增长最快。体现了这几家银行对私人银行更加重视,更加市场化。 特别是建行,在私人银行业务规模万亿的基础上还能增长超过15%,值得尊敬。

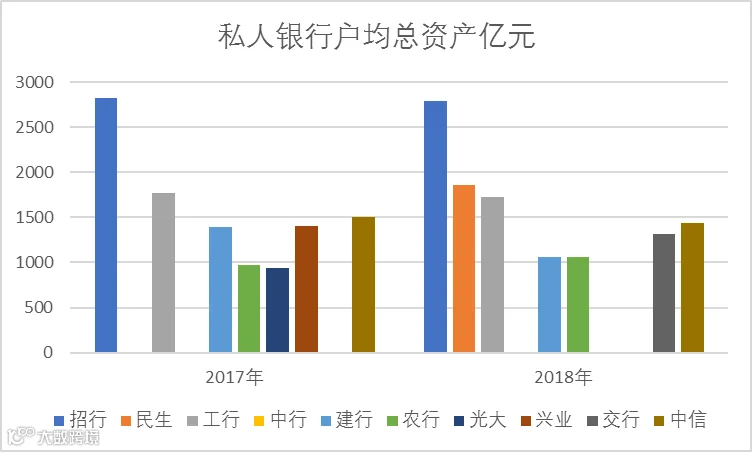

2.3 私人银行客户质量

<< 滑动查看下一张图片 >>

至雅解读:私人银行客户户均总资产代表了客户的质量。

招行的户均总资产达到2800万元,民生、工行的户均总资产是第二梯队,在1500万-2000万。

建行的户均总资产下跌较多,主要是因为他2018年的私人银行客户标准变化,带来客户数的大量增加,使得户均总资产下滑较多。

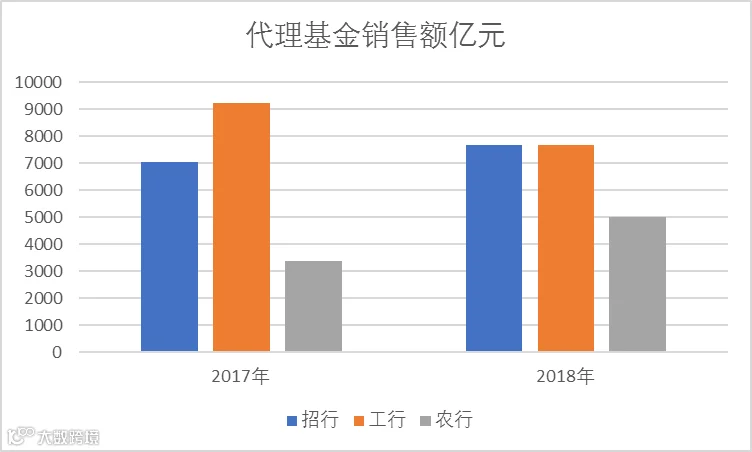

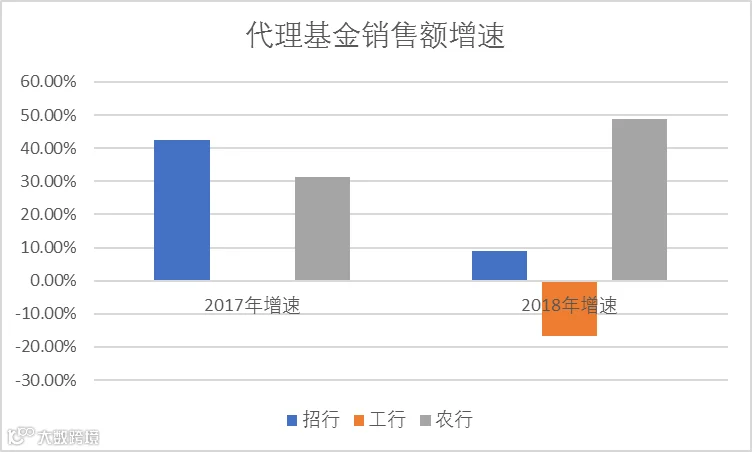

2.4 代销基金变化

<< 滑动查看下一张图片 >>

至雅解读:只有招行、工行、农行银行分享了他们的基金销售额。

2018年农行实现了基金代销的大幅增长,招行在高基数的基础上小幅增长,而工行的基金代销则小幅回落。

2.5 手续费及佣金收入变化

从手续费及佣金收入的规模来看,工农中建具有领先优势,招商银行是股份制银行里比较领先的银行。

至雅解读:2018年商业银行手续费及佣金收入的增速较2017年整体有小幅提升,但是整体上处于个位数增长的水平。只有光大银行、兴业银行的增速较高。

多家银行私人银行部一把手均提出“跑马圈地、注重增速”的时代已经过去,未来是中国私人银行业务精耕细作的发展阶段。比如,工行私人银行部张小东就提出“私行业务供给侧改革”的概念,他认为所谓私行业务的供给侧改革,不是简单地增加或优化产品供给,而是要扭转当前以单一产品价格竞争为基点的经营逻辑,转向以单一客户需求服务为出发点的综合服务形态和模式。

关注至雅商学院 更多学习内容陆续推出

专注培训,打造至雅发展加速器

培训专注,培养绩优专业至雅人

至雅集团

至雅集团定位于深具产融结合思维与全产业链格局的创新服务平台,深耕实体产业供应链各基层点,为实体经济注入新活力,全面协助实体企业快速产业升级。发展至今,集团已经成为一家囊括实业、融资租赁、商业保理、互联网技术等多个板块的集团化企业。

至雅集团发扬“奋发图强、主动竞争、以人为本、实业报国”的企业精神,秉承“成就至臻至雅之美”的品牌理念,按照“创新发展模式,践行共建共享”的战略部署,诚信立业,规范经营,担负责任,开拓进取,主动参与多层次的市场体系建设,积极推动多方位的经济结构转型。