作者 | 小川 编辑 | 小川

来源 | 川泽外汇 (ID:chuanzewaihui)

1

人民币汇率破7的历史意义

2019年8月5日,美元/人民币汇率自2008年以来首次“破7”。通过这次“破7”,人民币完全实现了向汇率市场化的平稳过渡。

现行人民币汇率定价方法,是2015年8月11日开始实行的。目的是实现以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

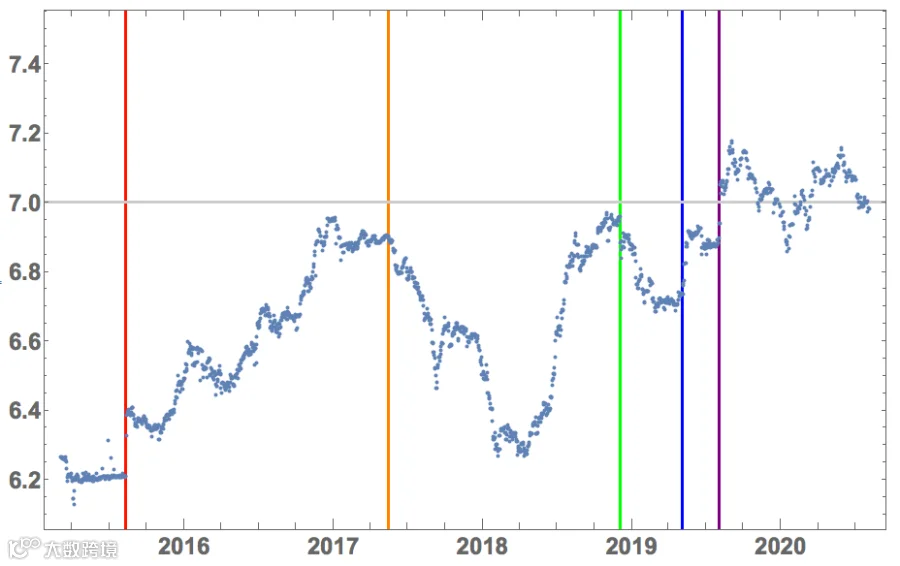

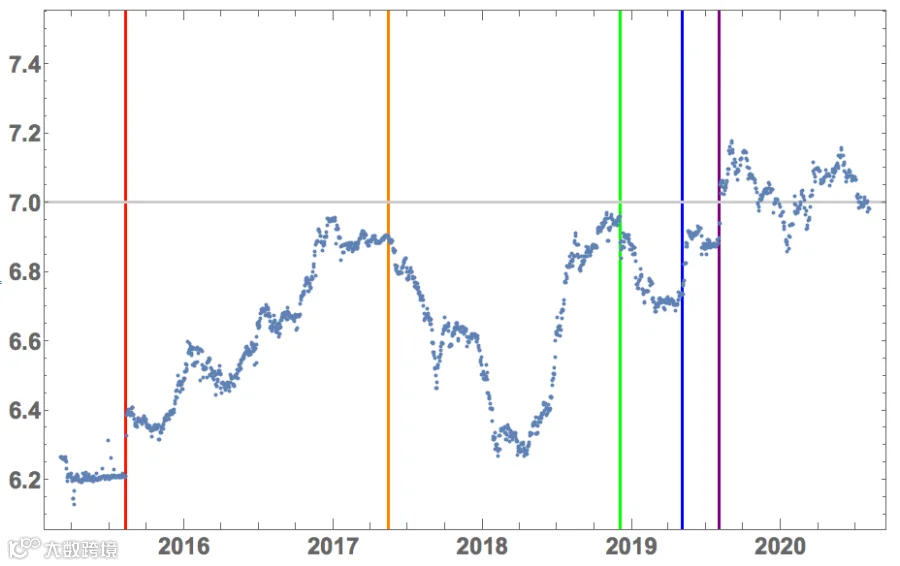

上图:2015年3月以来的美元/人民币汇率

红线:2015年8月11日

橙线:2017年5月中旬

绿线:2018年12月初

蓝线:2019年5月5日

紫线:2019年8月5日

但是,汇率市场化不是一蹴而就的。实行汇率市场化,就像给野马放开缰绳,一旦处理不当,造成汇率动荡、失衡,将对国民经济带来巨大冲击。

回过头来看,人民币真正实现平稳的市场化汇率经历了三步。

第一步,是从2017年5月中旬开始,结束了811汇改以来的单边贬值,实现了双向波动。

第二步,2018年第四季度,痛击空头,惩戒影响汇率稳定的过度投机。

第三步,2019年8月5日,放松干预,实现央行常在场、少出手,保持汇率稳定。彻底驯服了汇率。

2018年对空头的狙击,有力打击了人民币汇率恶意投机的嚣张气焰,但是留下了一个后患:

如果央行的底线过于明确,乃至市场确切知道央行将在什么时候出手干预,央行的干预效果会大大降低甚至失效,干预成本将大大上升。

因为投机者可以在汇率接近警戒线时推动汇率向央行的底线靠近,迫使央行出手干预以图从干预动作中获利。

这将给一个国家的外汇储备带来巨大压力。

央行放过7.0关口后,人民币汇率没有一溃千里,而是开始了汇改以来持续时间最长的震荡行情。投机者摸不清央行的底,知难而退。

2

一年来人民币汇率的特征

这一年来,人民币汇率相对于汇改前,乃至汇改以来,呈现了新的特征。企业经营正面临新的汇率环境。

长期来看,汇率限制减少,波动放缓

短期来看,波动更加剧烈,对市场消息更加敏感

企业面临的长期风险趋于稳定,短期风险增加

这是健康的市场化汇率的基本特征。

比较年初到7月底和去年同期的美元/人民币汇率运行,今年前7个月汇率的日标准差是0.0678197,低于去年同期的0.0812522。

“破7”以来一年的汇率日标准差是0.0640777。

从一年这个时间跨度上来考查,汇率的波动是趋缓的,运行是更为平稳的。

虽然从波动上趋缓,但是央行干预的频率会下降。这意味着,汇率可能会在更宽的范围内波动。

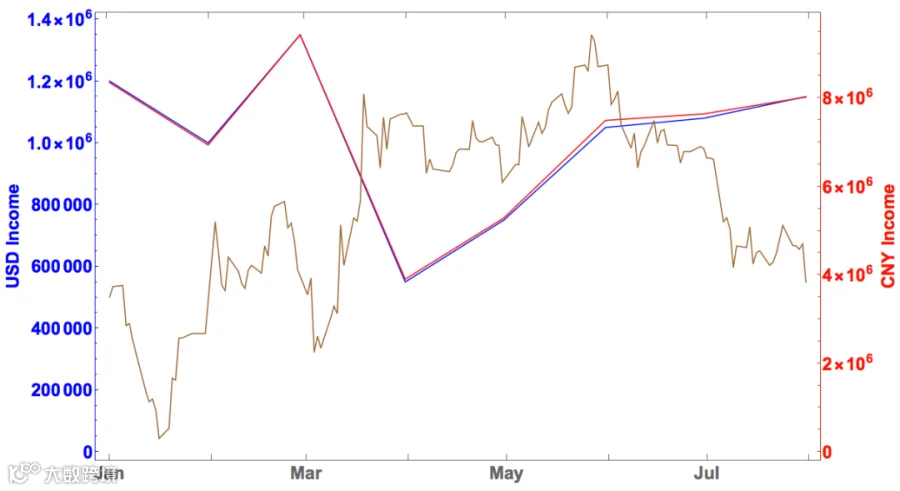

汇率运行平稳,对企业经营来说是好事。在去年的文章《如何理解孙煜副行长所说的“风险中性”财务理念》中,我们举了一个企业收入曲线受汇率波动影响的例子:

上图:外币收入确定时,本币收入受汇率波动影响(某企业,2019年前7个月,棕色线为USD/CNY汇率波动曲线)

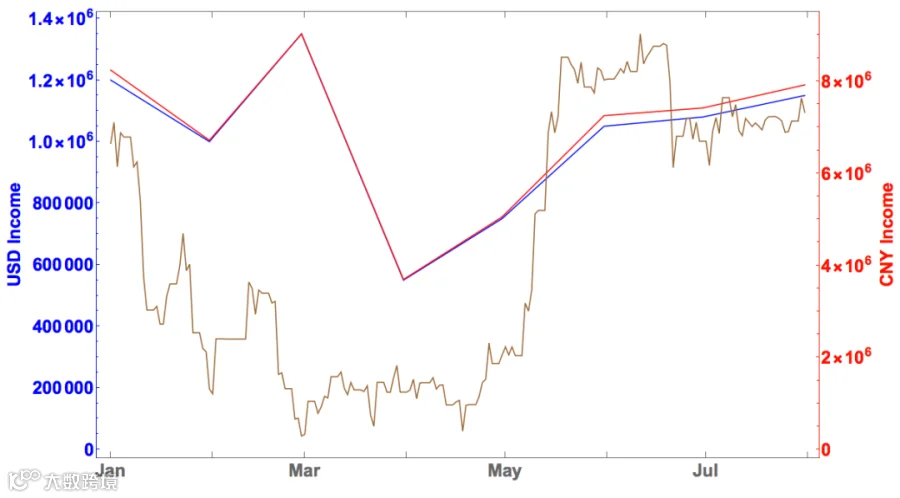

同样的美元收入曲线,换到今年,就是下图的样子:

上图:某企业2020年前7个月美元和人民币收入曲线

红蓝两条线的偏离程度远小于去年。收入受汇率波动影响小,对企业经营决策有利。

汇改之后,人民币汇率对市场消息的反应更加灵敏。

上图:美元/人民币汇率,蓝线:2019年5月5日

2019年5月5日,美国总统特朗普在推特上发布对中国产品大规模加征关税的言论,美元/人民币汇率结束整理,大幅拉升。

定量分析也支持短期风险增加的结论。

日内波动幅度是交易员用来衡量汇率短期波动性的常用指标,但是这个指标对企业来讲意义不大。因此,我们通过相邻前后两天汇率的差值来评估汇率的短期波动性。

今年前七个月的日间汇率差值的平均数是0.0130024,大大高于去年同期的0.00880456,与长期波动性指标——汇率标准差——的情况形成了鲜明的对比。

长期运行平稳,短期风险增加。

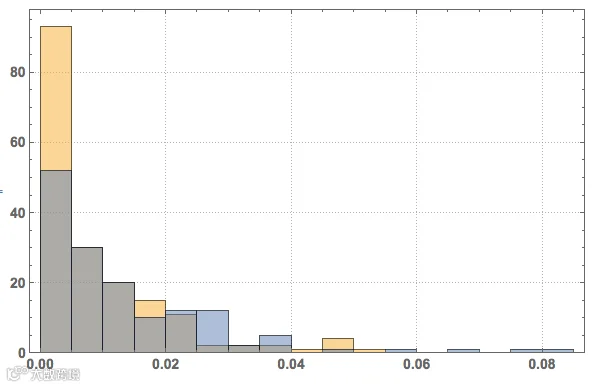

2019年 2020年

上图:1月~7月美元/人民币日间汇率差值分布的比较

与去年同期相比,日间差值小于半分钱的数量大大减小,而差值2分到3分的增加较多。零星出现的剧烈日间波动也有增加。

去年1~7月几乎没有超过5分的情况,只有一次落在0.05~0.055区间;但是今年如果运气不好,差一天结汇,一美元差不多要少拿1毛钱。

短期风险的增加十分明显。

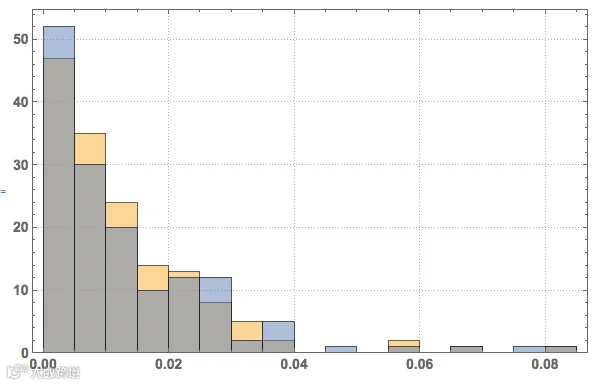

我们也考查了汇率“破7”之后7个月的日间汇率差值分布,与今年1~7月的数据进行了比较。

2019年 2020年

上图:2019年8月5日后连续7个月与与2020年前7个月比较

两段时间的分布符合度较高,“破7”一年来汇率短期风险的特征相对稳定:高于破7之前。

3

汇率波动对企业的影响

汇率长周期上平稳运行,对企业海外投资和长期融资是有利的。

因为,汇率的波动,放大了企业收入的波动,增加了企业运营的风险。

我们可以看一看,汇率波动是怎样叠加到收入波动上,从而放大了风险的。

我们用前面企业收入曲线中的数据。将7个月的收入取平均值,以每个月相对于平均值的差值,取绝对值,再取相对于平均值的百分数作为收入波动的衡量。

对外币收入和本币收入分别进行计算。外币收入是确定的,本币收入的波动由外币收入的波动和汇率波动确定。那么汇率波动是否放大了收入波动呢?

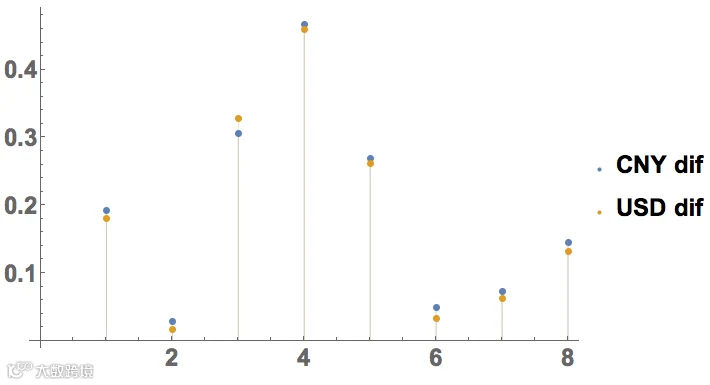

上图:某企业2019年前7个月本币收入和外币收波动率的比较

可见在大多月份人民币收入的波动率都要大于美元收入。事实上,该企业美元收入的波动率平均值是18.42%,但是在2019年的前7个月,人民币收入的平均值为19.10%。

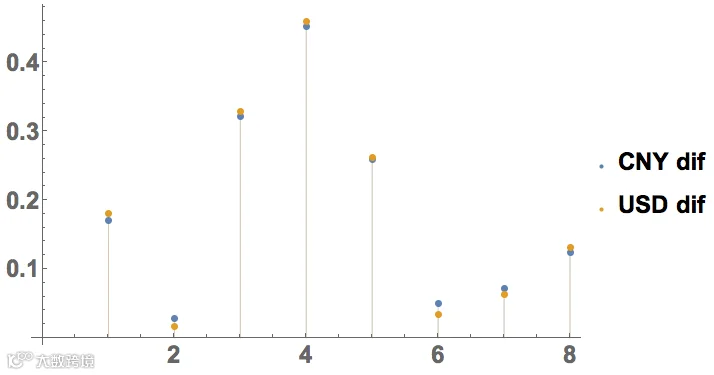

在长期波动率相对较小的2020年前7个月,情况是有所不同的:

上图:某企业2020年前7个月本币收入和外币收入波动率的比较

代表波动率的点,之间的距离明显比上一张图中的要小。

由于美元的收入曲线是相同的,美元的收入波动率平均值仍是18.42%,人民币收入的平均波动率为18.47%。非常接近,但仍然大于美元收入的波动率。

所以说汇率波动放大了企业收入的不确定性,平稳运行的汇率一定程度上可以减小这种影响。这是国家稳汇率的出发点之一。

在《如何理解孙煜副行长所说的“风险中性”财务理念》一文中,我们对企业面临的汇率风险进行了分类。

第一类风险:使用本币(外币)与清算外币(本币)时间上的分离带来的风险

第二类风险:换汇时间与结账时间的分离带来的风险

第三类风险:业务签约和财务结算时间上的分离带来的风险

其中,第一类风险受汇率长期运行特征影响较为明显,而第二类和第三类风险主要受汇率短期波动性的影响。

而企业,尤其是中小企业、小微企业在日常运营中主要面临的就是第二类和第三类风险。所以,如何成本合理、切实有效地控制短期汇率风险,是一个值得深入研究的课题。

4

当前我们所面临的汇率市场环境

总地来讲,预计未来数年内,我们将面临以下局面:

1. 国家稳定汇率的决心仍然坚定

2. 国家推进汇率市场化更不是说说而已

3. 市场的配套设施落后于局面

市场化汇率带来两个影响:一方面令汇率风险问题更加显著,增加了企业经营的不确定性;另一方面,又为金融机构设计更为丰富的金融工具,以及企业利用金融衍生工具有效管理汇率风险创造了条件。

我们去年预计,央行将发展更多的合规金融机构成为外汇市场会员,为终端客户提供更为完善的产品和服务。

但是到发稿前,中国外汇交易中心网站上公布的人民币外汇做市商名单与去年相比仍无变化。仍然是即期做市商30家,远掉做市商27家。

不过,增加了5家即期尝试做市机构,8家远掉尝试做市机构。如果这些机构全部“转正”,即期和远掉做市商的数量都将达到35家。

但是据了解,现有做市商针对企业汇率风控相关的窗口服务和在线接口并无明显变化。大多数只是在官网有介绍,流程繁琐,大多需要书面程序,很难满足企业的实际需求。

这给专业的汇率风控服务机构提供了广阔的发展空间。相关专业人才的缺口仍然很大。

企业与服务机构合作,实现低成本、轻负担的风险管理,是非常好的选择。

END

【关注】微信公众号“川泽外汇”,为企业提供专业的“精细化”汇率风控服务,帮助企业在进出口贸易方面规避被汇率波动吞噬企业利润的风险,让企业更专注于自身产品和市场的稳固发展。了解详情,请关注公众号,点击“课堂”,或直接与我们联系。

往期推荐

油价上上下下,到底是赚了还是亏了?

如何理解孙煜副行长所说的“风险中性”财务理念

喜欢本文点个在看