美元降息持续发酵,警惕市场反转。

近期,美国失业率上升触发萨姆规则以及杰克逊霍尔年会中鲍威尔对于9月启动降息周期的确认,市场对于美联储降息预期的交易火热,美元指数持续走弱。美国多家银行也纷纷下调利率。

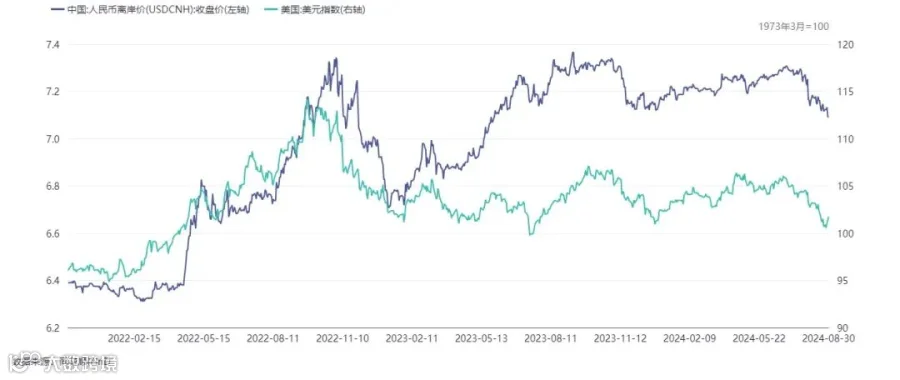

图表1:美元指数以及USDCNH走势

美元指数明显走低,跌幅创年内新高,年内累计升值已不足0.4%;美债收益率继续走低,十年期、两年期国债收益率分别下行13和34个基点,;美股则延续上涨,标普500指数上涨2.3%。

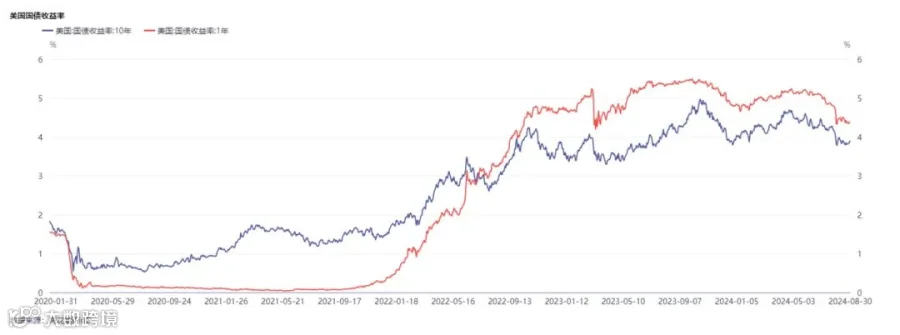

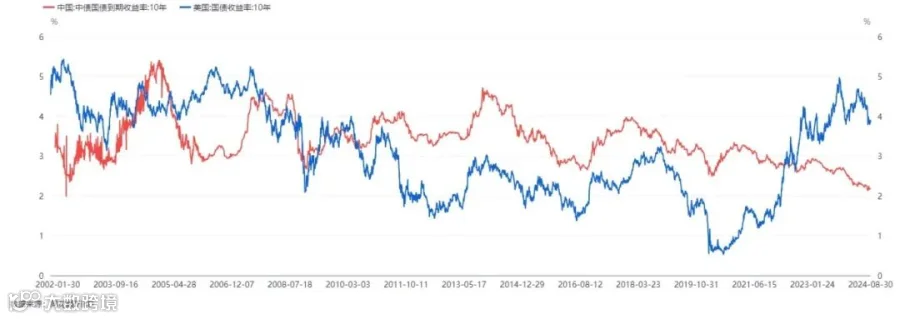

图表2:美国国债收益率走势

根据鲍威尔在杰克逊霍尔年会上的发言,未来美元利率的走向或取决于8月就业和通胀数据。然而,在市场持续发酵降息预期的情况下,尤其是普遍看好25bp这一降息幅度,若8月美国非农数据没有出现像7月份那样大幅偏离预期的情况,很难出现超出市场预期的降息幅度,美元或有在9月低位企稳的可能性。

多方因素合力推动人民币快速升值

8月人民币对美元汇率升值幅度约为2.3%,为本年度单月最大涨幅。推动人民币快速升值的主要影响因素有:美联储利率政策转向,美元指数走弱;出口商结汇抛售美元推动人民币升值以及美元人民币抛补套利的综合影响。

1.美联储利率政策转向,美元指数走弱

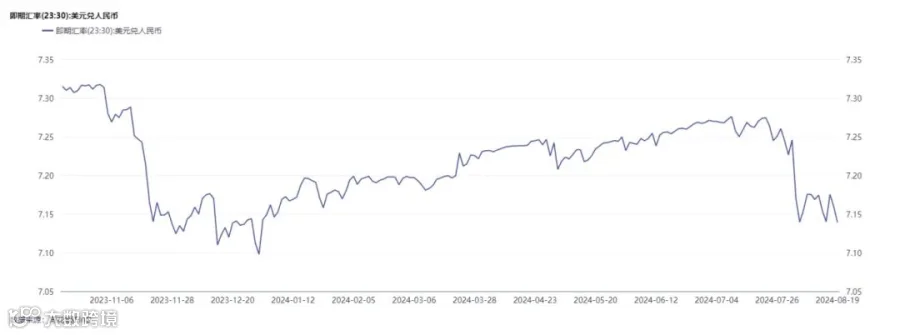

美元的走弱是近期人民币升值的重要原因之一。美债收益率及美元均走低,美元指数触及100关口。人民币汇率一度接近2023年7.10的低位。

图表3:美元兑人民币即期汇率

2. 出口商结汇抛售美元

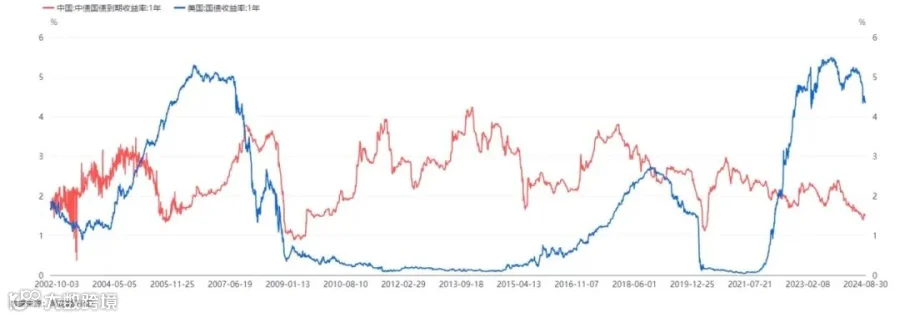

近两年美国一年期国债和十年期国债的到期收益率均超过中国国债收益率,且利差还在不断增大。出口商更倾向于持有美元进行投资,结汇意愿相对低迷。

这种套利行为若未对汇率变动加以管理,实质上是一种无抛补投资。在汇率发生大幅变动时,这种套利模式的损益将会受到极大影响。8月人民币对美元出现较大幅度升值,且远期USD/CNY远期报价呈现向下结构。若引发出口企业踩踏式结汇,人民币需求增加,人民币对美元的升值压力将进一步加剧。

图表4:中美国债利差

3. 美元人民币抛补套利

美联储的降息预期将进一步降低美元人民币抛补套利中美元的借贷成本,扩大套利交易的利润空间。套利者抛售美元买入人民币,从而促使人民币对美元升值。

抛补套利是指首先在本国以即期汇率兑换成外国货币,然后在本国以本国货币借贷相应的外国货币。同时在外汇衍生品市场上签订一个远期合约,以锁定投资期结束时的汇率。

图表5:USD/CNY远期报价图

数据来源:中国外汇交易中心

单从利率角度看美元人民币套利的方向可能有些令人费解。正如前文图表4:中美国债利差中所展示的,美国长短期国债的收益率都高于中国国债。为何还会有美元资产兑换成人民币进行套利交易呢?

举个例子,海外投资者以7.1115价格将美元换成人民币,同时做一笔6.9025远期以锁定汇率。套汇收益是7.1115/6.9025-1=3.027%,然后购入相同期限的人民币资产,例如1Y国债(到期收益率1.513%)。加上套汇收益3.027%,整笔抛补套利交易合计收益为4.54%,高于同期限美国国债收益4.416%,当前抛补套利具有12个BP的超额收益。

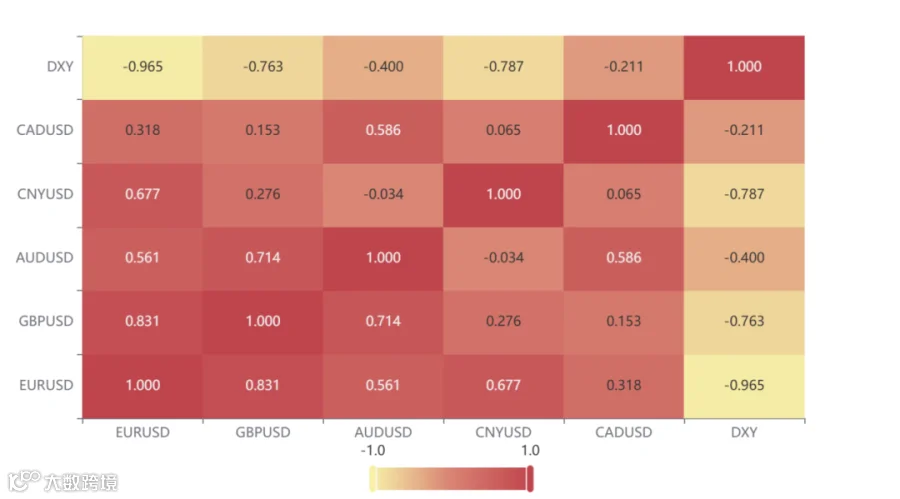

图表6:汇率相关系数矩阵

资料来源iFind、 川泽投资

(2024.1.1-2024.9.1)

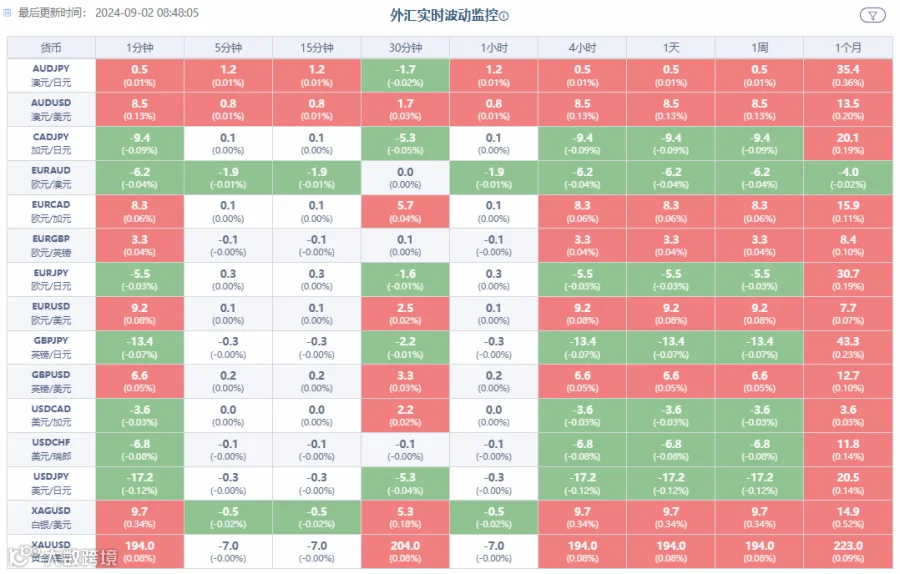

图表7:外汇波动率

资料来源 金十数据

END

CHUANZE FOREIGN EXCHANGE

-关于我们-

上海川泽是从事外汇交易的专业服务商。我们秉承“智慧创造财富,专业成就辉煌”的经营理念,以市场为方向,以海外资本为纽带的经营模式,为客户提供专业化、特色化、国际化的增值服务。

CHUANZE FOREIGN EXCHANGE

-联系我们-

项目合作:021-64120771

-往期推荐-