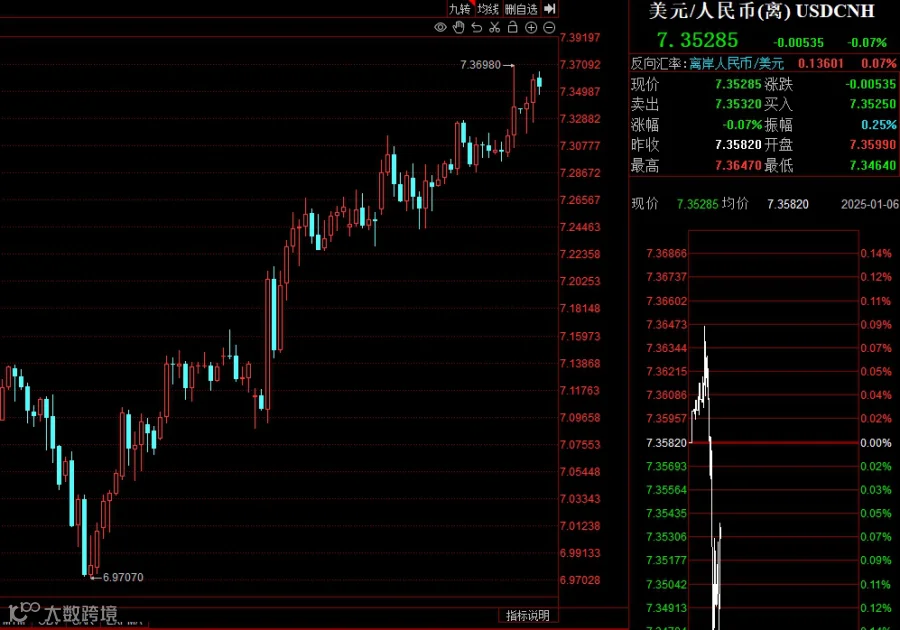

1月3日,在岸、离岸人民币对美元双双走低。加之A股开年表现欠佳,央行周五“连夜”发布公告,释放稳汇率信号。

人民币贬值动因

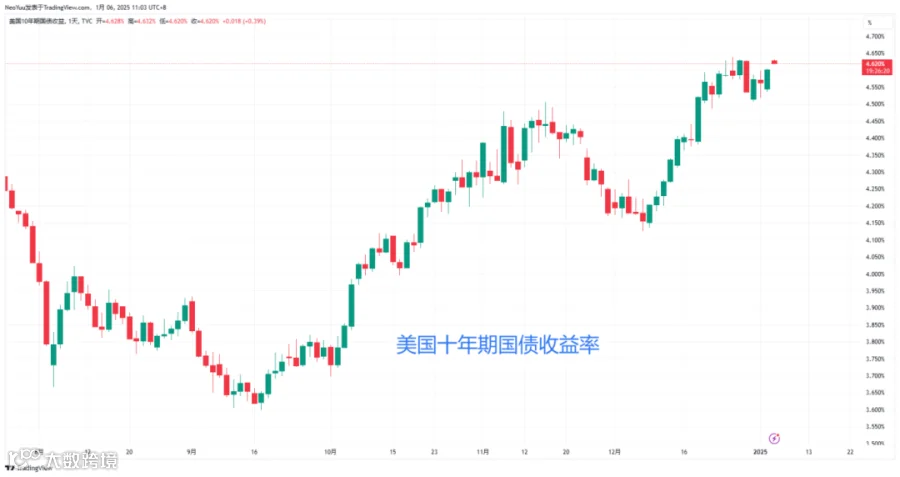

在美元指数偏强,长端美债收益率走高的背景下,非美货币普遍承压,中债收益率的快速下行也对中美利差带来较大倒挂压力。

国内方面,11月经济数据显示中国经济增长动能较为有限,后续仍需财政、货币政策的进一步支持。经济增长的内生动能仍然有限,物价整体表现偏弱。资产价格方面,12月国内市场情绪的乐观程度有限,股市表现欠佳。

央行释放明确信号

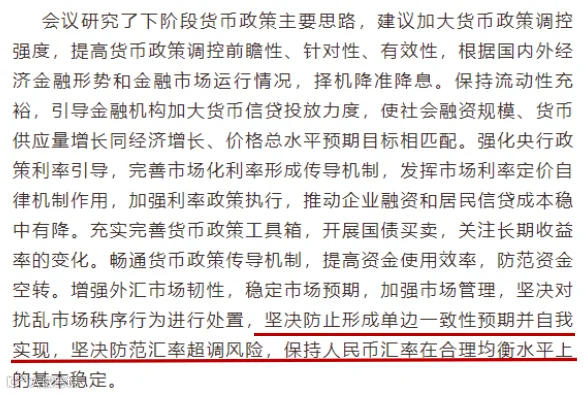

其中于汇率的表述出现明显变化,指出:

“增强外汇市场韧性,稳定市场预期,加强市场管理,坚决对扰乱市场秩序行为进行处置,坚决防止形成单边一致性预期并自我实现,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定”。

相较于之前三季度例会的表述,这次的描述传达出更为明确、强势的稳汇率信号,删除了“增强汇率弹性”的表述,强调了“加强市场管理,坚决对扰乱市场秩序行为进行处置,坚决防止形成单边一致性预期并自我实现,坚决防范汇率超调风险”,恢复了此前“三个坚决”的表述,表达了人民银行维护人民币汇率稳定的坚定决心,这也是判断未来汇率政策取向的重要依据。在无限子弹以及众多调节工具的加持下,央行如此明确态度对未来的汇率走势有非常明确的参考意义。

这些表态向外界传递稳汇率的政策态度。中国银河证券首席宏观分析师张迪认为,2025年人民币汇率面临的环境可能更为复杂,如果美国开启新一轮加征关税,人民币汇率可能再次受到来自外部的冲击。例会是在预判可能出现冲击的情形下,前瞻性对市场预期进行引导。

中国民生银行首席经济学家温彬在展望时表示,2025年,综合来看,关税、美元指数较大幅波动或继续扰动人民币表现,人民币对美元的汇率弹性可能适度扩大;但经济基本面温和复苏、较为丰富的汇率管理工具,叠加近年来我国外汇市场韧性显著增强,都会支撑人民币汇率在合理均衡水平上基本稳定。

温彬认为,2025年年初季节性结汇将助人民币走强,此后回归双向波动格局。考虑到近期美元指数高位运行并令人民币再度有所承压,2025年初结汇规模或不及2024年三季度,但仍可在一定程度上推动人民币汇率阶段性走强。不过在此之后,伴随着美元的较大幅波动,人民币汇率或再度呈现双向波动格局。同时,鉴于我国汇率管理工具较为丰富,预计能支撑人民币汇率在合理均衡水平上的基本稳定。此外,美联储降息进程延续,也将在一定程度上支撑人民币汇率。

免责声明:本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

CHUANZE FOREIGN EXCHANGE

-联系我们-

项目合作:021-6419 0122

-往期推荐-