今日(6月23日),人民币兑美元中间价较前贬值15个基点,报7.1710。

在岸人民币兑美元即期汇率开盘价报7.1852,其后人民币呈震荡走势。

前一交易日(6月20日),美元指数收盘贬0.01%,报98.7639;全周升值0.63%。非美货币多数贬值,澳元兑美元收盘贬0.49%报0.645,全周贬值0.62%;美元兑加元收盘升0.27%报1.3737,全周升值1.16%;美元兑瑞郎收盘升0.18%报0.8181,全周升值0.84%。

前一交易日,欧元兑美元收盘升0.21%,报1.1522;全周贬值0.25%。

前一交易日,英镑兑美元收盘贬0.15%,报1.3449;全周贬值0.92%。

前一交易日,日元兑美元收盘贬0.45%,报146.1085;全周贬值1.39%。

今日(6月23日),截至北京时间9:30,美元指数报99.1584。

上周(2025.6.16-2025.6.20),美元避险角色受质疑,人民币汇率稳中有升。鲍威尔在记者会言论显示鹰派立场,他认为关税将导致未来数月通胀上升,目前劳动力市场仍然稳健,不必急于减息,将在确认通胀开始下行后再开始减息。

招银国际发布研报称,美联储决议声明变化较小,保持政策利率不变符合预期,认为经济不确定性小幅下降但仍居高。点阵图变化指向经济滞涨风险,今年两次减息预测中值不变,经济增速预测中值下降,失业率和通胀预测中值抬升,美元指数可能从目前99降至今年末97。近期中东地缘冲突对美元具有支撑作用,但特朗普政策不稳定性和国际投资者降低美元资产超配程度可能推动美元进一步走弱。

该行维持美联储9月开始减息、11月或12月再减息一次的预测。6-8月,由于油价反弹和关税传导,通胀可能短期反弹。9月后,随着需求更明显放缓,经济和就业可能进一步走弱,通胀可能见顶回落。长期国债收益率可能先升后降,10年国债收益率年底降至4.2%左右,经济放缓推动收益率回落,但政府债务问题和特朗普政策不稳定性限制其下行空间。

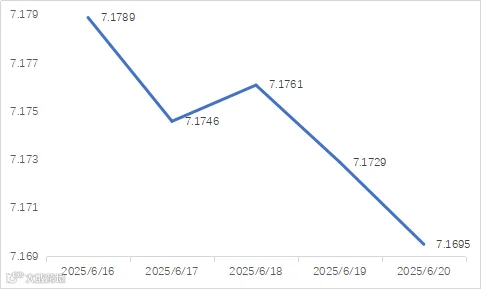

前一交易日(6月20日),人民币兑美元中间价报7.1695,较前升值34个基点;全周累计升值77个基点。

前一交易日(6月20日),在岸人民币兑美元16:30收盘报7.1837,较上一交易日升值45个基点;全周累计升值24个基点。离岸人民币兑美元纽约尾盘报7.1794,较前升值75个基点;全周累计升值102个基点。

上周(2025.6.16-2025.6.20),人民币汇率指数全线升值。2025年6月20日,中国外汇交易中心计算的CFETS人民币汇率指数报95.92,较前升值0.43;参考BIS和SDR货币篮子计算的人民币汇率指数分别报101.51和90.75,较前分别升值0.58和0.39。

免责声明:1、本账号发布的所有内容仅供参考,任何时候均不构成对任何个人/企业/组织的具体投资/决策/操作/实施意见或建议,个人/企业/组织请务必对本账号所载信息进行谨慎辨别与评估,根据自身情况自主做出投资决策并自行承担投资风险。2、除部分已声明原创作品外,其余内容均为从互联网等公开渠道节选/摘选/转载并声明来源,仅做信息交流使用,内容版权归原作者/机构所有,如有侵权,请联系我们删除。

川泽汇观

川泽汇观