联邦公开市场委员会(FOMC)的会议纪要显示“委员会正处于或接近适宜放缓宽松政策步伐的阶段。许多与会者表示,各种因素凸显了在未来几个季度内谨慎做出货币政策决定的必要性。”

当地时间1月8日,美联储公布联邦公开市场委员会(FOMC)2024年12月17日至18日的会议纪要。会议纪要显示“委员会正处于或接近适宜放缓宽松政策步伐的阶段。许多与会者表示,各种因素凸显了在未来几个季度内谨慎做出货币政策决定的必要性。”

根据CME“美联储观察”,美联储1月维持利率不变的概率为93.1%,降息25个基点的概率为6.9%。

沃勒认为,通胀将继续朝着2%的目标迈进,并且没有迹象表明就业市场很快会大幅趋弱。通胀将继续朝2%目标移动的原因,包括六个月的潜在通胀趋势、好于预期的11月价格数据,以及在计算一项关键通胀指标时,估算价格而非直接观察到的价格所起的作用。

美联储工作人员预计GDP增长略低于之前的基准预测,同时失业率将“略微”上升。工作人员认为美国当选总统特朗普的贸易政策将导致2025年通胀保持在高位。会议纪要显示:“几乎所有与会者都认为,通胀前景面临的上行风险有所增加。”

在通胀风险升高的情况下,美联储于去年12月采取了新的降息立场,上月美联储主席鲍威尔和其他几位官员表示,没有必要急于实施进一步的降息,这种谨慎态度在很大程度上源于对通胀的持续担忧和总体稳健的劳动力市场。

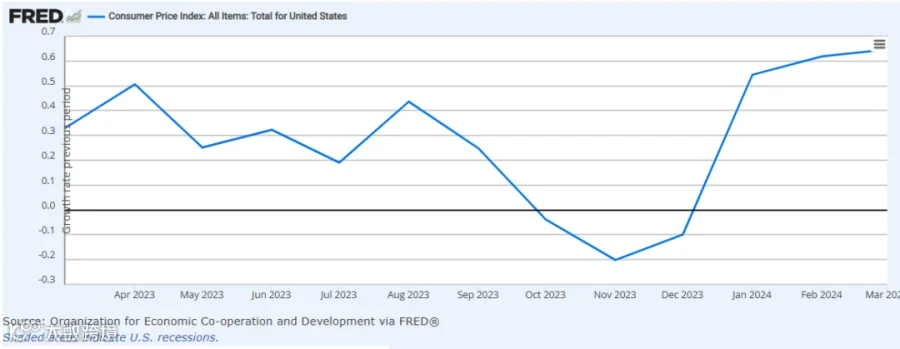

美国月度CPI

数据来源;Organization for Economic Co-operation and Development via FRED

据CME“美联储观察”,美联储1月维持利率不变的概率为93.1%,降息25个基点的概率为6.9%。到3月维持当前利率不变的概率为61.4%,累计降息25个基点的概率为36.2%,累计降息50个基点的概率为2.4%。

以下是12月FOMC会议纪要中的内容:

通胀将继续放缓,但特朗普政府政策或增加物价压力风险

会议纪要显示,美联储官员一致认为,通胀今年可能继续放缓,但同时也认为,随着政策制定者开始应对即将上任的特朗普政府政策的影响,物价压力持续存在的风险加大。会议纪要指出,与会者预计通胀将继续向2%靠拢,尽管他们指出,最近高于预期的通胀数据,以及贸易和移民政策潜在变化的影响,表明这一过程可能比之前预期的要长。

预计失业率将略有上升

纪要指出,工作人员预测美国的经济状况将保持稳健。预计实际国内生产总值增长将比此前的基准预测略为放缓,失业率预计会略有上升,但仍将接近工作人员对自然失业率的估计水平。在工作人员的基准预测中,2024年的通胀预测略高于上次会议所做的预测,这反映出近期一些数据带来的意外上行情况,预计到2027年通胀率将降至2%,与11月会议的预测一致。

去年美国经济稳健增长外国经济体Q4增长乏力

会议纪要指出,美国2024年实际国内生产总值持续稳健增长。自2024年初以来,劳动力市场状况有所缓和,但失业率仍处于低位。消费物价通胀率低于上年同期水平,但仍略高。工作人员认为,10月的罢工和飓风影响抑制了就业增长,而11月这些影响消退后,就业增长又得到了类似程度的提振。第三季度,外国经济增长有所加快,欧元区和墨西哥尤为明显。然而,近期经济指标显示,第四季度外国经济体的增长动力明显减弱,制造业活动低迷,私人消费支出不振。外国经济体的通胀继续缓解。

美国短期融资市场稳定国内借贷成本仍然较高

会议纪要指出,美国短期融资市场状况在两次会议间隔期间总体保持稳定,总体而言,货币市场基金管理的资产保持在接近历史高点的水平,全球离岸美元融资市场也继续保持稳定。在国内,尽管大多数信贷领域的借贷成本略有下降,但家庭、企业和市政当局的借贷成本仍然较高。30年期固定利率合格住宅抵押贷款利率下降但仍处于高位。信用卡和新汽车贷款的利率继续处于历史高位。关于家庭信用质量,大多数住宅抵押贷款的拖欠率基本没有变化,接近历史低点。

会议纪要表明官员们倾向于保持利率不变

“美联储传声筒”Nick Timiraos指出,美联储会议纪要进一步表明,在本月底即将召开的会议上,官员们普遍愿意维持利率不变。

与会者表示:委员会正处于或接近放慢政策宽松步伐的合适水平。官员们根据目前对经济活动的展望,认为美联储可能会继续以比最近几个月更慢的速度降息。

免责声明:本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

CHUANZE FOREIGN EXCHANGE

-联系我们-

项目合作:021-6419 0122

-往期推荐-