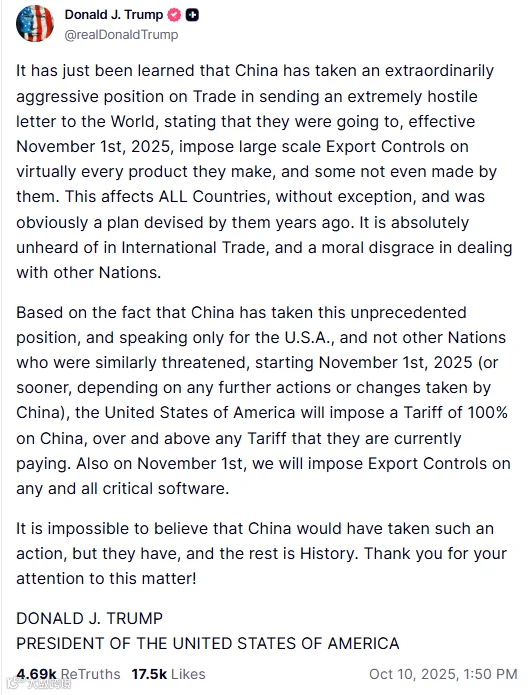

北京时间10月10日深夜,美国总统特朗普在TruthSocial平台上一则威胁“从11月1日起对中国商品加征100%关税”的推文,如同投入平静湖面的巨石,瞬间在全球市场激起滔天巨浪。这既是对中国前一日出台的稀土出口管制新规的强硬回应,也标志着中美贸易摩擦进入新的博弈阶段,从“边打边谈”的试探性“有限对抗”转向“全面摊牌”。

消息一出,恐慌情绪急速蔓延,国际市场风云突变。美股三大指数全线跳水,纳斯达克指数暴跌3.56%,标普500指数下跌2.71%,道琼斯工业平均指数下跌1.90%。外汇市场,美元指数下跌0.56%,与此同时,投资者纷纷涌向避险资产,黄金价格再度站上4000美元/盎司关口。

此番冲突的本质,亦可视为全球经济秩序主导权的全面争夺,并在三个维度上同时展开。

这场贸易战的急剧升级并非毫无征兆,而是双方筹码持续加码后的必然爆发。特朗普威胁的100%额外关税会在现有30%的基础上叠加,实际税率将达到惊人的130%,这几乎等同于对双边核心贸易进行“锁喉”。

与此同时,美方近期动作频频:从9月底的“出口管制穿透性规则”到本周对15家中国公司的制裁,一系列举措不断压缩外交回旋空间。

然而数据显示,中国对美贸易依赖度已大幅下降,对美出口占比从2018年的19.2%降至2025年三季度的约9%,东盟已取代美国成为中国最大贸易伙伴,这为中国提供了更大的反制底气。

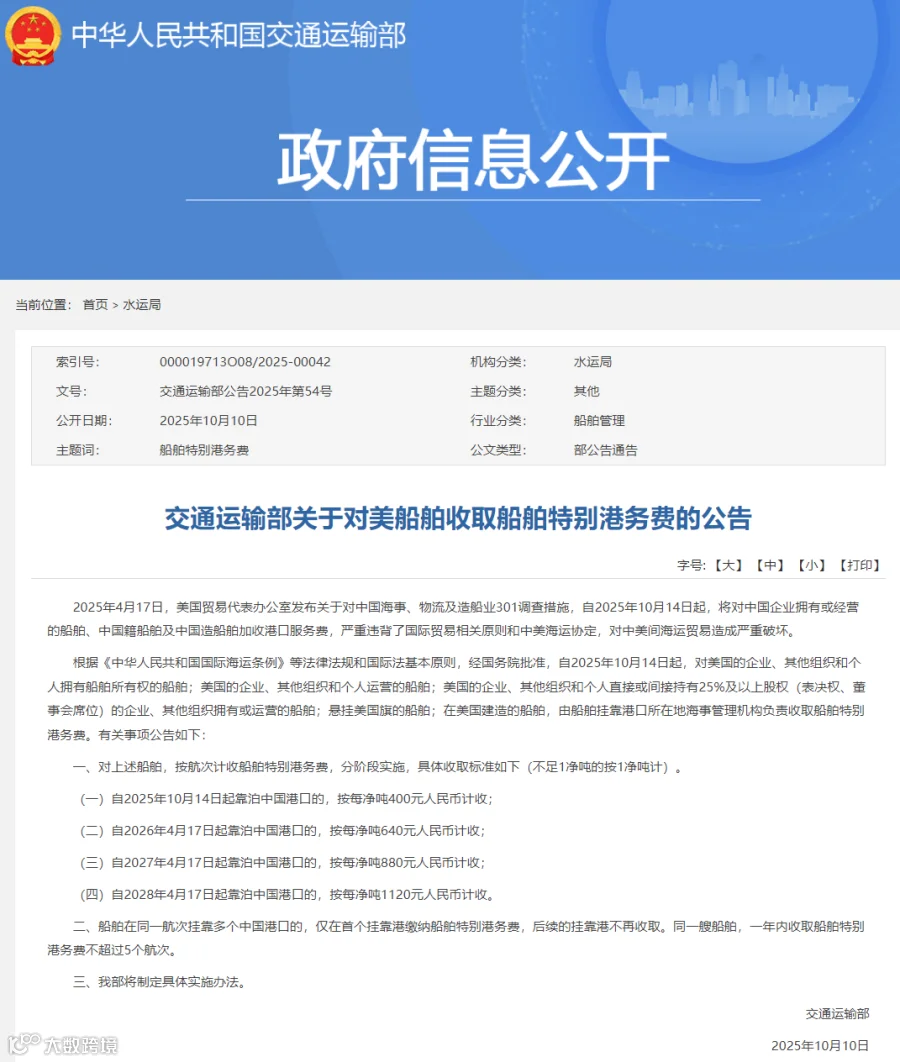

在战略资源层面,中国的反制精准而系统。商务部10月9日公布的稀土管制新规,覆盖了从开采、冶炼到磁材制造的全产业链技术,并首创“0.1%中国成分原则”,将含极微量中国稀土成分或技术的境外产品也纳入监管。

稀土元素被誉为“工业的维生素”,在现代工业中至关重要,广泛应用于电动汽车、风力涡轮机、智能手机和导弹制导系统等高科技领域。中国在稀土领域占据主导地位:全球稀土矿产量的60%以上,加工领域92%的份额。特别是对美国军工产业而言,78%的美武器系统依赖中国稀土。

此次稀土管制措施与以往不同,直接升级为对全产业链的掌控,不再局限于原材料本身,而是延伸至整个产业链,包括技术、设备和含有中国稀土成分的境外产品。

这种精准打击直指美国军工和科技产业的软肋,同时也意味着美国在短期内难以找到替代来源。这不仅关乎商业,更关乎国家安全,使中国的反制措施具有了前所未有的威慑力。

这是本轮冲突与2018年贸易战最大的不同之处。特朗普的政策正将美元推向一个尴尬境地:一方面,其贸易保护主义损害全球增长,削弱美元地位;

另一方面,其对美联储独立性的攻击动摇了美元信誉的基石,特朗普不断向美联储施压要求降息,并暗示可能任命更多顺从的高级官员,干扰美联储决策的自主权。

从短期来看,市场避险情绪上升可能导致资本涌入美元,使人民币汇率短期承压,但中国通过推动本币结算和深化与东盟、金砖国家合作,正为人民币国际化创造更广阔的空间,长期“稳中有升”趋势依然不变。

贸易战升级的冲击波迅速引发了全球资产的恐慌性抛售,美股再次遭遇典型的“股债汇三杀”。

股市暴跌:美股三大指数全线跳水,纳斯达克指数暴跌3.56%,标普500指数跌2.71%。科技股与半导体板块成为重灾区,英伟达跌4.89%,台积电跌6.41%,因稀土是芯片制造不可或缺的材料。

汇市异动:外汇市场出现关键信号。美元指数并未因避险情绪而走强,反而下跌0.56%。这一反常现象揭示了市场深层担忧,特朗普的激进贸易政策和对美联储的干预,正在损害美元资产的长期吸引力。

避险狂潮:现货黄金价格再度站上每盎司4000美元关口,10年期美债收益率下跌8个基点,加密货币也未能幸免于抛售,比特币单日跌幅超12.7%。显示资金正迅速撤离风险资产,转向黄金、美债等传统避险资产。

市场恐慌指数VIX飙升至47点,创2023年10月以来新高,市场波动率重回2020年疫情爆发初期水平。

情景一:关税部分落实,受制于国内通胀与商界反对。美国国内进口商的反对和通胀影响可能阻止特朗普全面实施高额关税,贸易争端更多呈现象征性意义。

情景二:关税分批、分阶段实施,市场进入拉锯战。极端政策未必获得美国国会和最高法院支持,美国本土仍面临高通胀的现实经济约束。

情景三:全面加税一步到位,并伴随更严厉制裁,全球供应链加速脱钩。

目前看来,第三种情景正在上演。特朗普不仅威胁加征关税,还取消了原定在韩国APEC会议期间与中国领导人的会晤,进一步缩小了外交回旋空间。但考虑到此前关税的实施情况以及特朗普的“变脸”速度,此番“强势”依然存有换取“谈判筹码”的嫌疑,不排除实施前开启第五轮、第六轮经贸会谈的情况。

但对于投资者和外贸企业而言,无论未来会上演哪种情景,都应提前做好与之相对应的配置策略准备。

应对贸易端:关注供应链重构中的机会,如东南亚、墨西哥等转口贸易相关资产,以及国内供应链金融、国产替代(半导体、新能源)领域的龙头企业。

应对投资端:适当配置黄金等“避险”资产,并把握稀土、关键矿物等战略资源板块的结构性机会。

应对货币端:进行货币多元化配置,对冲美元资产风险,并关注人民币国际化进程中带来的金融开放红利。

应对结汇端:人民币兑美元汇率长期“稳中有升”趋势不变,区间波动、双向平衡趋于常态,不必过度纠结短期升贬,抓好结汇窗口,灵活运用锁汇工具是关键。

注:本文基于2025年10月11日12:00前公开信息整理,不构成任何投资建议。市场有风险,决策需谨慎。

免责声明:1、本账号发布的所有内容仅供参考,任何时候均不构成对任何个人/企业/组织的具体投资/决策/操作/实施意见或建议,个人/企业/组织请务必对本账号所载信息进行谨慎辨别与评估,根据自身情况自主做出投资决策并自行承担投资风险。2、除部分已声明原创作品外,其余内容均为从互联网等公开渠道节选/摘选/转载并声明来源,仅做信息交流使用,内容版权归原作者/机构所有,如有侵权,请联系我们删除。

川泽汇观

川泽汇观