我们在购买保险时常会听到“人身保险”和“人寿保险”,可能很多人都不是很清楚他们的具体含义,甚至有人会认为是同一个意思。

其实“人身保险”和“人寿保险”有很大区别。

人身保险:以人的生命或身体为保险标的,在被保险人的生命或身体发生保险事故或保险期满时,依照保险合同的规定,由保险人向被保险人或受益人给付保险金。由于保险人承担的是给付责任,因此不需要询问损失与否、损失多少。

人寿保险:是人身保险的一种,以被保险人的寿命为保险标的,且是以被保险人生存或死亡为给付条件的人身保险。

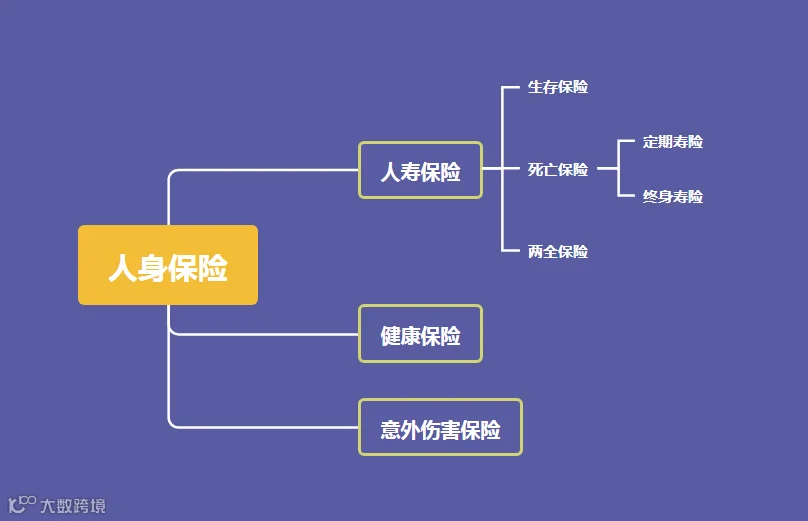

可见,人寿保险其实是人身保险里的一个品类,和健康保险、人身意外伤害保险都属于人身保险的三大分类。

(1)健康保险,是以人的身体为保险标的,以被保险人因疾病或意外伤害而导致的伤、病风险为保险责任,使被保险人因伤、病发生的费用或损失得到补偿的保险。

(2)人身意外伤害保险,是以人的身体为保险标的,以被保险人遭受意外伤害导致的残疾或死亡为给付条件的保险。

(3)人寿保险,是一种以人的生死为保险对象的保险,是被保险人在保险责任期内生存或死亡,由保险人根据契约规定给付保险金的一种保险。

人寿保险涉及到生存或者死亡,涵盖的险种也有三种,即死亡保险、生存保险和生死两全保险。

(1)生存保险,以约定的保险期满时被保险人仍然生存为保险条件,由保险人给付保险金的保险。如年金保险、养老保险。

(2)死亡保险,以保险期内被保险人死亡为保险条件,由保险人给付保险金的保险。

常见的就是定期寿险和终身寿险。

定期寿险就是指在一定期限内身故,就立即赔付高额身故保险金。对于年富力强,有家庭责任、或者是有负债的家庭支柱来说是需要认真考虑的。

终身寿险就是保终身的死亡保险,按照保险合同约定,无论任何时候身故都会赔付。终身寿险保费比定期寿险要贵一些,适合于做遗产规划、资产传承。

(3)两全保险,以保险期限内被保险人死亡和被保险人仍然生存为共同保险条件,由保险人给付保险金的保险。目前这种两全保险是比较多的。

在投保具有身故责任的寿险时,一定要指定身故受益人。指定受益人可以将身故保险金完整地传承给受益人,比如孩子。如果没有指定受益人,那么保险金就会作为被保险人的遗产,按照继承法来分配了。

人寿保险还有很多新的形态,比如说分红保险、万能保险和投资连结保险,具体的情况建议根据家庭的经济状况和未来的财务规划进行合理安排。