根据《宠物行业蓝皮书》相关研究,2024是宠物行业谨慎前行的一年,中国宠物市场的增速放缓,但在猫及小型犬增长的推动下年增长率仍有 5-6%,90 后为市场主导人群。在经济增长放缓、人口结构变化、市场竞争加剧、宠物主年轻化、养宠理念升级等行业影响因素下,宠物主理智与品质消费并存、功能性食品崛起、AI智能用品受到关注、小宠异宠消费兴起、国产品牌竞争力持续上升等趋势进一步凸显,行业步入稳定发展阶段。

从细分赛道来看,宠物食品、用品、医疗和服务均呈现出积极的增长态势和特点。宠物经济被各地政府提上发展经济的重要方向之一。

宠物食品:品质化、个性化、品类创新是食品发展的驱动力,功能性食品需求增加,国产替代国际的趋势明显。

宠物用品:智能化、人性化趋势明显,AI 人工智能技术将为宠物行业创造更多价值。

宠物医疗:高端医疗服务需求上升,国内宠药企业加大研发,推动宠物药品和设备的国产替代。

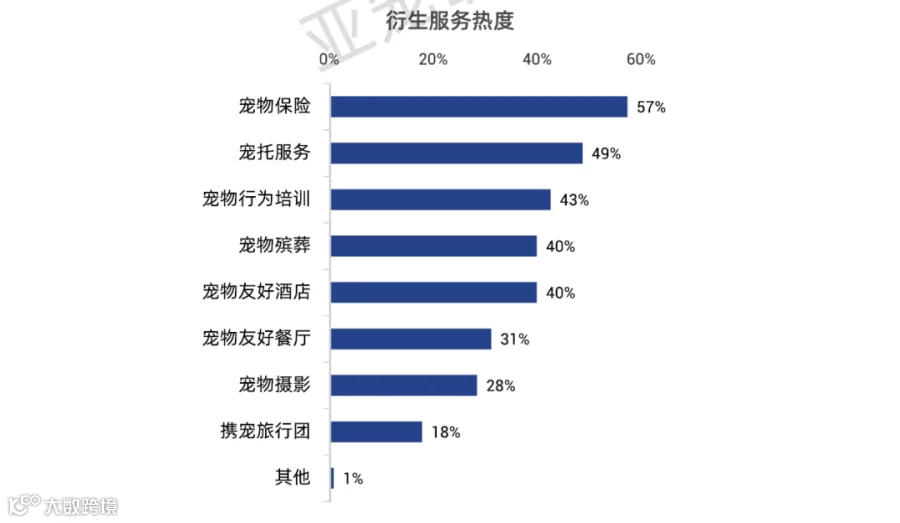

宠物服务:服务市场在 2024 年展现出多元化和便捷化的特点。随着人宠生活对品质的追求,宠物洗浴、门宠托、殡葬仪式及人宠出行等新兴服务类型不断丰富。体验消费、情感连接和价值共鸣升级,带动宠物零售开始转型。

小宠异宠:热度持续上升,随着各大线上平台的传播和活体政策开放,促进宠物主对小宠异宠的科学认知和饲养,但是行业仍然存在医疗、品牌缺乏等问题。未来,产品创新和服务规范将为小宠异宠赛道迎来新机遇。

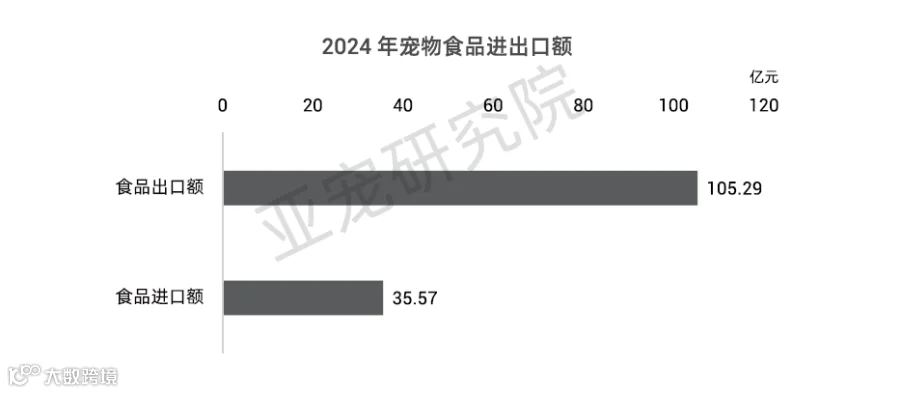

宠物出海:成为中国领先宠物企业进一步做大做强的必经之路,企业需结合目标市场的潜力空间、经营难度以及自身能力等考虑延续品牌核心竞争力,同时 , 应规避在当地政策法规、IP 版权、供应链等环节的潜在风险,从而实现成功出海。

回首2024,宠物行业进入“存量时代”的共识已经形成,企业正在积极寻找存量市场下的增长机遇。宠物品牌更加精细地打磨产品和服务,通过更精准的洞察客户、更有效地匹配需求来实现性价比,并积极探索经济增长疲软期“性价比”、“趣价比” 和“品价比”的追求 , 通过悦已和情绪价值扩大自己的市场份额。展望 2025 年 , 头部品牌将拥有前所未有的扩大市场份额的机遇。从宠物食品的品质升级到宠物用品的智能化,再到宠物医疗的服务升级和宠物服务的多元化,企业正在危中见机,逆势成长。随着消费者需求的不断演变和市场的深入挖掘,中国宠物行业有望在未来实现更加全面和高质量的发展。

值此行业重构逆势增长新逻辑的攻坚时期,《宠物行业蓝皮书 – 2024中国宠物行业发展报告》完整版正式发售,并将在公众号的后续系列文章中分享更多维度解读,欢迎关注!

亚宠会期待更多业内优秀企业的加入,共同推进亚洲宠物行业的健康发展。

了解参会详情,请联系亚宠会秘书处