中国三大航企自成一类

从估值上看,投资者将中国三大国有航空公司日益视为一个无差别的群体。但这似乎是一个错误。与中国另外两大航空公司相比,东航的情况要更弱,而南航则被低估。如果政府干预未能让竞争环境变得对东航更有利,它将面临被挤压的风险。

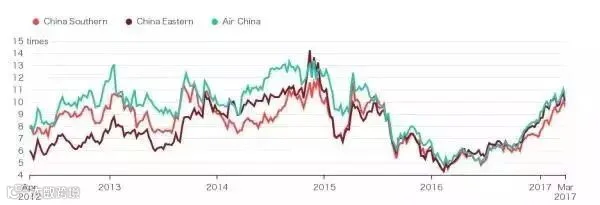

图:中国三大航远期市盈率

从利润方面来看,东航的表现似乎并不是很差。在截止2016年12月31日的一年里,东航净利润仅仅下降了0.9%至45亿元(注:根据东航年报,2016年东航实现净利润45.08亿元,同比减少0.73%),与之相比,同期国航净利润下降了3.5%至68亿元(注:根据国航年报,2016年国航实现净利润68.14亿元,同比增长0.59%),南航净利润增长了35%至50.4亿元(注:根据南航年报,2016年南航实现净利润50.55亿元,同比增长29.88%)。

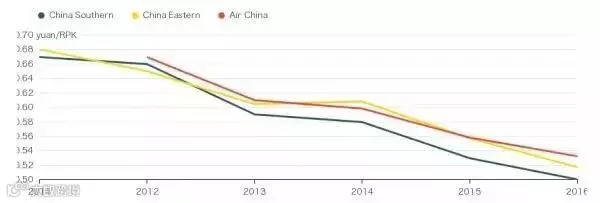

但在表面之下,情况并没有这么好。对于航空公司来说,繁荣的市场也会成为危险之地。一方面,航空公司面临着丧失市场份额的风险,另一方面,如果它们的运力扩张速度超过需求增速,航空公司的收入就会减少。航空公司必须在这两个方面取得平衡。中国航企客运收益指标的快速下降表明,尽管三大航的客座率继续表现良好,但它们是通过在机票价格上相互竞争降价而做到的。

价格低廉的机票

图:中国航企的客运收益指标下滑

在价格战中,谁能够获胜?通常而言,费用支出最低的航空公司将是胜者。而这正是东航的问题所在:长期以来,东航在成本方面都是三大航当中最高的,但它未能像另外两家航空公司一样在近年大幅削减费用支出。

2012年,东航的每公里每吨客运或货运成本要比南航和国航分别高出0.9%和6.1%左右。2016年,东航的这一成本要比南航和国航分别高出8.1%和14%。

当然,看一个航空公司不能仅仅只看成本结构,特别是,还有地理条件。美国三大航企的费用支出是廉价航企挪威航空的两倍还多,但它们的利润率更高是因为它们三家差不多瓜分了美国这一巨大的国内民航市场,而挪威航空则不得不努力在竞争更加激烈的远程航线市场上争得一席之地。

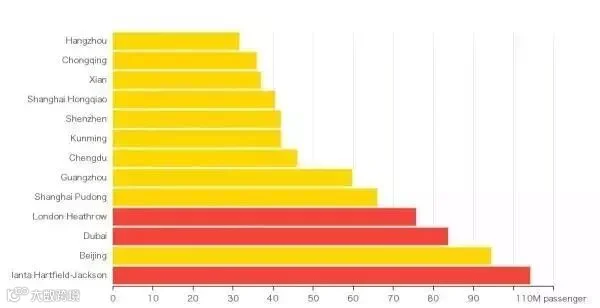

这正是东航的王牌。上海是继北京之后的中国第二繁忙客运机场,并且其货运量差不多是北京和广州之和。作为中国任意一个一线城市主要的全服务型航空公司,这都是一项很大的优势,但在长江口这一高收入、以贸易为导向的人口聚集地带占据支配地位,这或许才是东航最大的优势。

来自廉价航企的威胁

图:中国主要机场客运量与全球几大机场的对比情况

(来源:民航资源网)

点击“阅读原文”有惊喜!