引言

申请银行贷款时,信用卡、网贷、小贷等负债都会产生一定的影响。那么,信用卡的哪些因素会影响贷款结果呢?今天融格格就来聊一聊,信用卡刷爆后是如何成功办理银行贷款的!

1 信用卡如何影响贷款?

信用卡刷爆,是指持卡人在使用信用卡时,消费的金额接近或是超过了银行设定的信用额度上限。

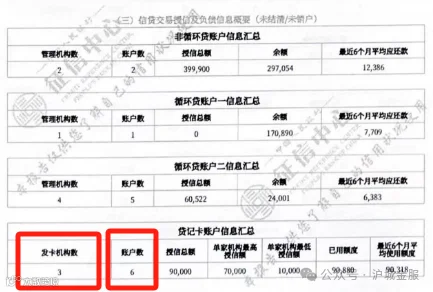

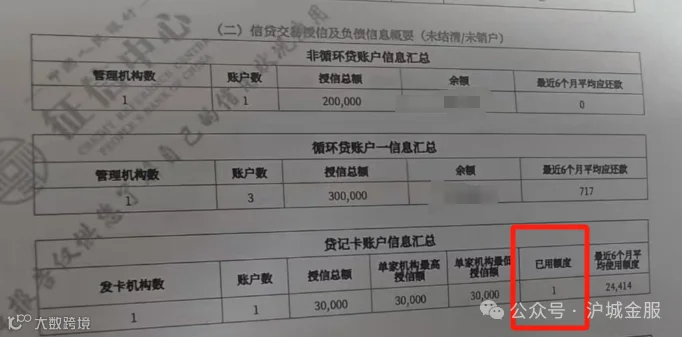

信用卡的使用情况对申请贷款会造成一定的影响,而信用卡的使用情况主要取决于信用卡使用率和开卡机构数。

信用卡使用率,是指持卡人已使用的额度与总授信额度之间的比例。

大部分银行的信用卡使用率为70%。如果超出了这个比例,那么在申请贷款时成功率会大大降低。

银行对借款人进行贷款审批时,不仅会关注“已使用的额度”,还会考察“近6个月平均使用额度”,并取两个数值中的较高数作为评估依据。

除此之外,一些银行的贷款产品以大额分期付款的信用卡形式发放,虽然这些贷款的本质是是长期债务,但仍然会被归类为信用卡负债,并计入到持卡人的总负债中。

开卡机构数,表明了持卡人所拥有的信用卡的数量。

银行在审批贷款时,还会考察借款人的信用卡数量和每张卡的额度。过多的信用卡可能会导致持卡人负债过多,从而增加违约风险。

所以,一般建议个人持有的信用卡数量不超过5张,并且可以将额度低于1万元的信用卡进行注销。

小额信用卡很容易被忽视,导致持卡人忘记还款。此外,过多的小额信用卡也会给银行留下“过度借贷”的印象,影响贷款的成功率。

2 信用卡已经刷爆了怎么办?

如果信用卡已经刷爆了,是不是就无法申请贷款了呢?

并不是!能否申请贷款主要取决于个人资质和还款能力这两个因素。

(1)个人资质

如果信用卡刷爆了,但是借款人有较高的税后收入或是在优质单位工作,仍然有机会获得贷款。

因为银行在审核贷款申请时,会综合考虑借款人的财务状况、信用记录、职业稳定性以及还款能力等多个因素。

(2)还款能力

银行贷款审批时,会重点关注借款人的信用记录和还款能力。信用卡刷爆只表示消费额度超过了信用卡的授信限额,但并不意味着出现了逾期。

只要持卡人能够在还款日前,按时且足额地偿还债务,那么“刷爆信用卡”通常不会对个人征信产生负面影响。

3 信用卡还款小技巧

对于那些信用卡使用率超过70%的借款人而言,想要提高申请贷款的成功率,首先应当降低信用卡的使用比例。

如何才能降低信用卡使用率呢?——做“零账单”

持卡人可以在每个月信用卡账单生成的前一天全额还款。这样,当月度的账单被打印出来时,上面会显示持卡人没有任何未偿还款项,简单来说,该月内信用卡使用率为零。

如果在过去六个月里,信用卡平均使用率一直偏高,那么可以连续执行2-3个月的“零账单”操作。这样就可以显著减少当前的使用水平以及过去半年期间的平均使用率。

值得注意的是,做“零账单”时有两个关键点:全额还款和在账单日之后使用信用卡尽量避免在同一家商户频繁地进行交易。

如果信用卡处于最低还款状态,那么做“零账单”的效果不大。

此时,持卡人可以先向亲朋好友借款来还清所有的债务,然后再根据自身情况来决定是否需要申请新的贷款。

4 写在最后

融格格想说信用卡刷爆是其实是个笼统的概念,真正影响贷款审批的是信用卡使用率、开卡机构数、个人资质、还款能力等多种因素。如果信用卡出现逾期,贷款的通过率会大大降低。想要降低信用卡使用率,可以通过做“零账单”来实现。

✬ 房子市值低,如何做房产抵押贷款?

1、【负债多少算高】申请贷款时,负债多少算高?负债高了一定会被拒绝放贷吗?;