作者 | 小川 编辑 | 小川

来源 | 川泽外汇 (ID:chuanzewaihui)

1

中国人活得越来越长了

80后已经或即将迈入不惑之年。但是,从各种意义上,他们的人生还有很长的路要走。

据国家统计局依据人口普查得出的数据,2000年,我国人口预期寿命为71.4岁,2005年为72.95岁,2010年为74.83岁,2015年为76.34岁。

而这个数字,1981年为68岁,1957年为57岁,1949年建国初仅有35岁。

这是新中国物质资源的不断丰富和医疗卫生水平的不断提高的生动写照。

而且这个寿命增加的速度有变快的趋势,1981年到2000年,19年间增加不足4岁,而本世纪初的15年中,就增加了接近5岁。

根据《柳叶刀》的研究显示,到2040年中国人寿命将超过80岁,达到81.8岁。平均寿命的全球排名也将从68位上升到39位。

如果没有延迟退休,80后到这个时候正好开始步入退休年龄。等他们活到80岁的时候,我国的平均寿命再增加三四岁是很有可能的。

平均寿命增加,意味着特别长寿的人也会增加,老年人的数量也会增加。80后将普遍面临20年起步,40~50年可期的退休生活。

2

收入的增长恐怕

赶不上寿命的延长

网上流行着一种说法:据预测,到2028年,中国的15岁以下人口比例将在历史上首次低于65岁以上人口比例。

这个预测的来源无法考证,但是,根据2010年第六次人口普查的数据,全国0~14岁人口占比16.61%,65岁以上人口占比8.91%。

而2020年第七次人口普查结果中的这两项数据分别为17.95%和13.5%,已经极大拉近。所以该预测并非毫无道理。

这一比例的倒挂预示着人口结构的急剧老龄化和社会养老负担的空前沉重。继续维持当前这样养老金支付标准逐年调升的局面所将要面临的困难将难以想像。

所以必须做好延迟退休的准备,还要保持清醒的意识:养老不能靠政府。

光有意识还不够,必须认清形势。那就是,我们收入的增长速度,恐怕赶不上寿命的增长。

不知道是不是铺天盖地的自媒体炫富内容让人们对赚钱这件事产生了什么误解。有人认为自己的收入快速增长是理所当然,45岁就能实现财务自由。

超过一半的80后已经经历了现实的毒打,对这个问题的认识已经比较理性。

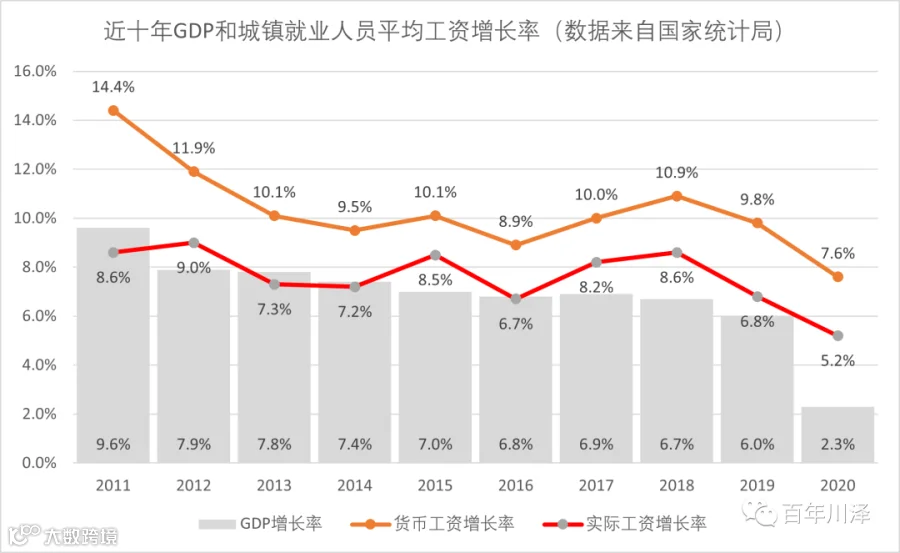

事实上,10年来,我国GDP的增速总体呈下降趋势,工资收入增长速度也呈下降趋势。2020年受疫情影响严重,而之前的数据则更有参考价值。

2019年,GDP指数为106.0,居民消费价格指数为102.9,两者相除为1.03。意味着扣除物价因素,经济增长约为3%。如果没有自身的快速成长,指望工资坐火箭非常不切实际。

3

长寿风险

“人生最悲惨的事,是人死了,钱没花完。” 担心这种事纯粹是庸人自扰,吃饱了撑的。

“人生最最悲惨的事,是人活着,钱没了。” 如果能够东山再起,未来依旧可期。

如果人还活着,钱没了,又发现自己再也赚不到钱了,那才是真绝望。

钱没了的原因无非挣得太少花得太多,中国人花钱最多的无非四大块:住房、医疗、教育、养老。

在宏调背景下,教育和房子也在脱钩。只要坚持“房住不炒”,放弃必须两套房、三套房的执念,不要为了买更多房子使家庭财务状况恶化,住房带来的压力会小很多。

基本医保加上各地的“沪惠保”一类,不论从覆盖范围还是支付额度上来说已经能带来相当的安全感,医疗可以“靠政府”了。再给家庭经济支柱配置上确诊即付的重疾险,就能覆盖大部分风险。

教育方面国家连出重手,我们终于可以喘口气,将眼光从“不能输的起跑线”上移开,放得更加长远。

只有养老,随着人口老龄化的现实,成了越来越难啃的“硬骨头”。

活得太久严重超出了预期,导致资产不足以维持生活水平,甚至生活难以为继,这就是“长寿风险”。

比起年轻时的贫穷,年老时的贫穷要可怕得多。其中的原因和人生的财富周期有关。

孩子的穷困能引起一个做母亲的妇女的同情,青年人的穷困能引起一个少女的同情,老年人的穷困得不到任何人的同情。这是一切穷困中最冷酷无情的穷困。

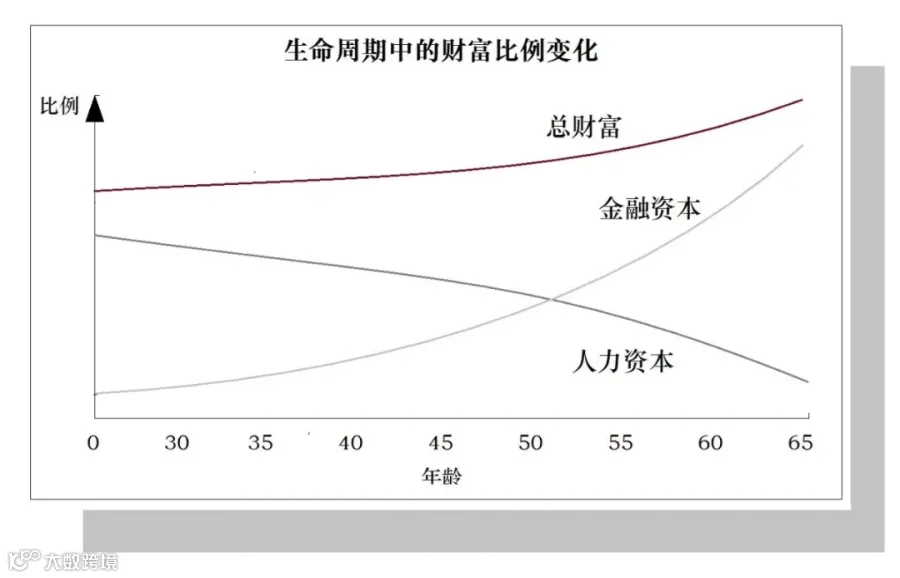

在理想的情况下,一个人的总财富是随着时间不断累积的,不过,个人财富的构成会随着年龄发生变化。

图片来源:骥观天下(jiguantx)

人在年轻时劳动力价值较高,在其总财富中人力资本的占比较高。随着年龄增长,人力资本不断贬值,金融资本随着积累不断增多。

50~55岁这个阶段,是人一生中的财富关键节点。金融资本的价值会超过人力资本的价值。在这之后,老年时期到来,人力资本逐渐趋零。无论创造力还是体力都大不如前,几乎不具有靠劳动创造财富的能力。

所以,老年人的穷困不仅冷酷无情,还充满绝望。

一个人如果想要有一个安稳富足的退休生活,那么他必须在55岁以前尽最大可能利用自己的人力资本优势,通过劳动挣到尽量多的钱,然后将这些钱转化为金融资本,以便自己在失去劳动能力之前就积累到足够多的投资红利收入来负担自己的日常消费。

4

仅靠资产配置无法解决问题

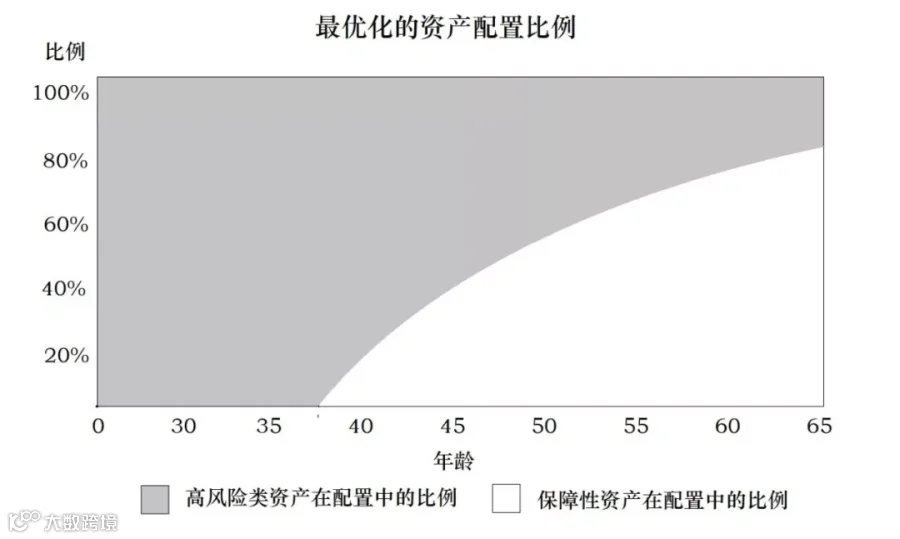

为了使金融资本尽快增长,并在老年阶段为生活提供保障,年轻人往往倾向于高风险高回报的投资;而年龄较大之后,则更倾向于投资于低风险的稳健型投资。

图片来源:骥观天下(jiguantx)

上图是一个很好的参考,一个人在40岁左右的合理资产配置为大约20%的保障性资产和80%高收益高风险资产,之后两者的比例此消彼长,到65岁退休的时候,两者的比例刚好与之前对调。

这是一种对抗通涨风险和单一资产波动风险的配置,这在过去被认为是个人财务安全的重要指标。

但是现在情况发生了变化:一是经济下行趋势会让高回报的投资风险增加,低风险的投资回报减少;二是寿命延长对退休金的总量要求增加了;三是随着寿命延长,可能会面对失能风险,由此产生昂贵的长期看护需求。

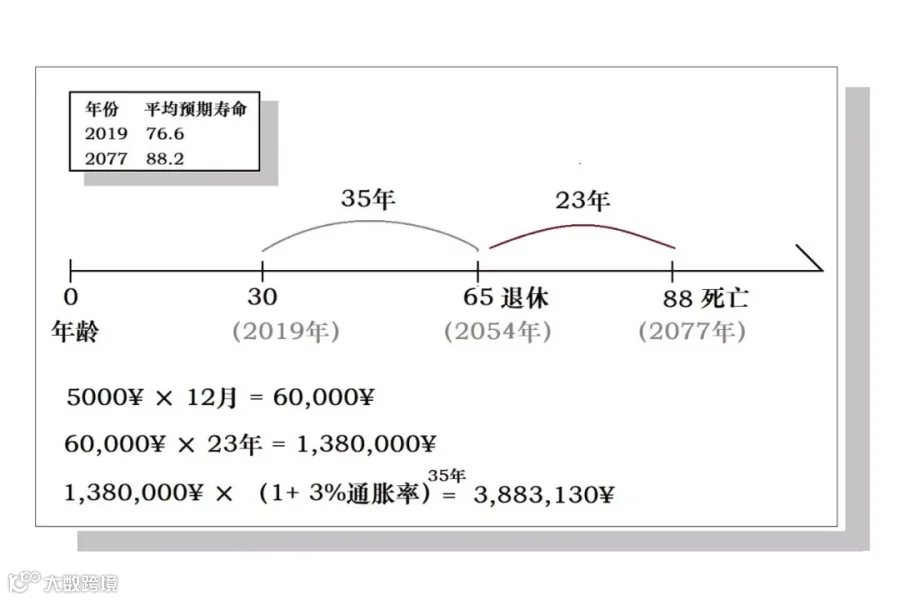

公众号骥观天下(jiguantx)对一个2018年30岁、65岁退休,根据届时的平均寿命,活到88岁的职员,理想退休开支5000元每月进行测算。其需要准备的退休金至少为388万元。

图片来源:骥观天下(jiguantx)

而一个2018年65岁的人,同样的退休开支需求,到2032年79岁时预期寿命刚好为78.8岁,退休总开支则仅为84万元左右。

前者是后者的4倍以上。还没有考虑一个近90岁的老人可能需要的看护需求。同时,80后劳动收入的增长速度远不及上一代人。

所以,80后养老必须做总体财务规划,而且越早开始越好。

制订目标,确定退休支出水平

加倍努力,积极创造所需收入

尽快开始,合理配置金融资产

远近并重,重视平衡当前支出

但是这里还有一个问题:我按我活88岁来配制自己的金融资产,存了388万。88岁之前我都能过得不错,万一我活到了98岁,108岁怎么办?

这里长寿风险就体现出来了。

所以,为了补充社保,有能力的时候还要配置一些长期养老年金。现在的利率是3.5%以下,不高,好处是像社保一样活多久给多久。

这是一种对抗长寿风险的必要手段,不需要也不可能配置很多。通常根据家庭财务状况,与一般性资产配置保持一个1:10~1:5的比例即可。

每年存几万,配个几千;每年存十几万,配个两三万,都行。

能起到一定作用的长期养老年金的缴费年限一般为20年以上,因此,必须在35~40岁之前就开始配置。

如果您觉得这篇文章对您有帮助,不要吝啬点赞

END

往期推荐

交易笔记:你真地会平仓吗?

浦东,人民币,都只是一个开始而已

每一家与顾客财富生涯打交道的公司,都应该至少做一百年

【关注】点击上方关注百年川泽,每周接收财富锦囊。