美联储9月18日凌晨即将公布的利率决定,已被全球市场视为一场牵动所有人财富命运的裁决。这看似简单的利率调整,其背后远非一次单纯的技术性货币政策操作,而更像是一台强大的“财富分配器”。它通过影响全球资本的流向、各类资产的价格以及不同国家和群体的债务成本,悄然重塑着财富的格局,理解这场或许将要发生的财富再分配,就是理解我们自身经济未来的关键一步。

北京时间9月18日凌晨,美联储或将公布2025年以来的首次降息决定,这标志着美国货币政策的重大转向。根据市场普遍预期,美联储此次降息25个基点的概率无限接近百分百,并认为当前已经不是降或不降,而是降多少合适的问题,甚至还有新的声音认为,9月这次降息很可能不是只降一次完事,而是开启新一轮的降息周期。

市场分析认为,本次降息预期转变并非空穴来风,而是基于美国经济基本面变化,迫使美联储不得不尽快做出降息决策的“必然”结果,原因主要体现在以下三个方面:

• 劳动力市场明显走弱:2025年8月美国非农就业人数仅增加2.2万人,远低于过去12个月的平均增幅12.63万人。多个行业如采矿业、建筑业、制造业等均出现负增长。更令人担忧的是,过去四个月的非农新增就业远低市场预期,年度、月度就业人数面临大幅度下修,4.3%的失业率存在较大上行风险。这些数据表明美国劳动力市场很可能处于迅速恶化的拐点。

• 通胀压力趋于缓和:2025年7月核心PCE同比上涨2.9%,虽仍高于美联储2%的目标,但趋势已经明显向好。8月CPI同比上涨2.9%,符合市场预期,核心CPI同比上涨3.1%,与前值保持一致。美联储主席鲍威尔认为,当前通胀水平已经明显缓解,为货币政策调整提供了空间。

• 经济增长放缓迹象明显:美国制造业采购经理人指数(PMI)持续徘徊在荣枯线附近,消费者信心指数也有所下滑。房地产市场在经历前期火爆后逐渐降温,房屋销售量和价格增长均出现放缓。商业投资增长动力不足,企业对于扩大再生产持谨慎态度。

此外,美国政府债务规模已突破37万亿美元,高利率环境使得利息支出成为财政沉重负担。降息将直接减轻政府债务利息压力,为财政政策提供更多空间。综合来看,这次降息或是一次典型的"预防式降息",与1995-1996年和2019年的降息周期有相似之处,旨在应对经济放缓风险而非应对全面危机。

美联储降息加息形成的"美元潮汐"效应,一直是美国攫取全球经济利益的重要工具。这一机制通过货币流动在"开闸放水"和"落闸限流"之间反复横跳,实现在全球范围内的财富再分配。

• 降息放水阶段:美联储实施宽松货币政策,通过超发美元进口商品、投资他国等方式输出资本。这一过程中,大量美元流向新兴市场和发展中国家,推高当地资产价格,制造经济繁荣假象。这些经济体会因为利率成本降低而过度借贷,为后续的债务违约埋下伏笔。

• 加息收网阶段:当其他国家资产泡沫膨胀到一定程度,美联储会突然转向紧缩政策,导致全球流动性快速收紧、多种货币大幅贬值。以美元计价借贷的国家清偿债务压力骤增,不少发展中国家会陷入"汇率震荡-资本外流-融资成本升高-偿债困难"的困境。这时美国资本可以低价收购这些国家的优质资产,完成财富收割。

这种财富转移不仅体现在国际层面,也发生在美国国内。降息通常会导致资产价格上升,但不同群体从中获益的程度截然不同。拥有金融资产的富裕阶层能够获得更大收益,而主要依赖工资收入的中低收入群体则受益有限。这种分化进一步加剧了财富不平等。

美联储货币政策的外溢效应也非常显著。理论上,美联储降息将向市场输送更多流动性,降低美元融资成本。但对全球经济而言,美元资本的流动趋势会在金融市场、国际贸易等多个层面产生负面外溢效应。美联储降息后,美元资金将在全世界寻找投资目的地,游资快进快出可能冲击国际资本市场和资产价格。

回顾1984年以来美国的六轮降息周期,我们可以发现一些共性的财富再分配规律。根据平安首经团队的研究,这些降息周期可以根据其背景和效果分为不同类型。

从历史经验来看,降息周期中财富再分配表现出以下规律:

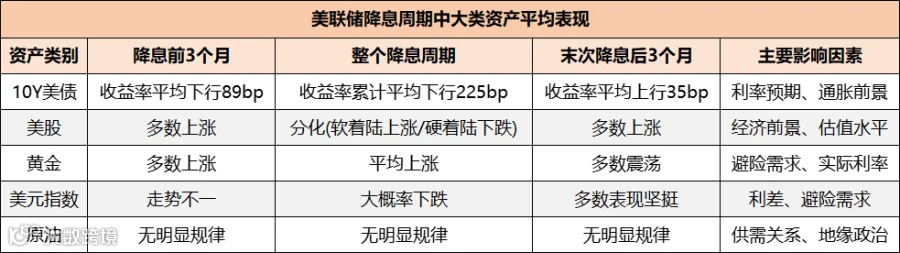

• 降息最有利于美债和10Y中债,其次是黄金,之后是美股,不利于美元。原油和人民币汇率的走势则是由多种因素共同作用的结果,与美联储降息关系较弱。

• 在6次降息周期中,10Y美债收益率均下行。具体来看,首次降息前3个月,在降息预期下,10Y美债收益率平均下行89bp;整个降息周期中,10Y美债收益率累计平均下行225bp。

• 美股表现取决于降息时机:如果降息发生在经济转差之前,美股在降息周期内上涨;如果在经济危机或衰退后降息,美股在降息周期内下跌。

• 美元通常受到降息的影响而贬值,但受全球经济金融环境的影响,美元的避险属性也会影响美元定价。当全球系统性金融风险上升时,美元可能因避险属性而走强。

历史表明,每次降息周期,美联储解决的问题都不一样。例如,1990-1992年应对经济放缓和海湾战争;1995-1998年面对潜在衰退和亚洲金融危机;2001-2003年应对互联网泡沫破裂及9/11袭击;2007-2008年应对次贷危机;2019-2020年应对新冠疫情。相比较而言,本次降息更类似预防式降息,与1990-1992年,1995-1998年开始阶段的目的比较接近。

美联储降息对不同资产类别的影响存在显著差异,这直接决定了财富再分配的方向和程度。根据历史数据,我们可以分析各大类资产在降息周期中的典型表现:

• 美债市场:降息周期中最受益的资产类别之一。市场通常提前"抢跑"降息交易,降息前以及整个降息周期,美债收益率下行幅度最大。在6次降息周期中,10Y美债收益率均下行,降息周期结束后,10Y美债收益率触底反弹。

• 股票市场:降息意味着流动性宽松,如果降息发生在经济转差之前,美股上涨;如果在经济危机或衰退后降息,美股下跌。降息前,美股大多上涨;首次降息后6个月,第一轮、第二轮、第三轮、第六轮美股均上涨。究其原因,这几轮降息均发生在经济转差之前,流动性宽松使得经济企稳。

• 黄金市场:整个降息周期内,黄金价格往往上行。降息意味着宽松的货币环境,从而降低持有黄金的机会成本,推高通胀预期,进而增加投资者对黄金的持有需求,推动黄金价格上涨。尤其是在第四、五轮降息周期内,黄金价格大幅上涨,涨幅分别为30.34%、14.95%,这是因为1998年亚洲金融危机和2008年次贷危机加剧全球系统性金融风险,黄金作为避险资产受到青睐。

• 外汇市场:美元指数未必因降息下跌。回顾后4次降息周期,人民币汇率受到中美利差、外汇政策以及全球经济金融形势等多种因素影响。在整个降息周期内,第三轮、第四轮受外汇管制的影响,人民币汇率基本保持不变;受次贷危机的影响,第五轮美元走强,人民币大幅贬值;第六轮降息周期下人民币走强。

美联储降息对全球不同经济体产生差异化影响,这种不对称效应进一步加剧了全球财富分配的失衡。

传统观点认为,降息将导致大量"热钱"从美国流出,寻找新的投资洼地。

然而,本轮降息还属于一道"开胃菜",相较于其他发达经济体,才降50点的美国利率仍处在较高水平,并不会导致全球资本从美国大规模外流。

• 积极影响:美元走弱为新兴市场资本流入创造条件,部分亚洲市场与大宗商品出口国有望受益。降息缩小中美利差,利好人民币汇率,中国可能需要防止地产泡沫与股市泡沫的进一步放大,以及由此引发的消费负循环。

• 风险挑战:美元利率下行周期往往是新兴市场经济体信用急速扩张的时期,由于利率成本降低,一些经济体可能过度借贷,加大此后债务违约风险。历史经验表明,许多新兴国家的主权债务违约都是由美联储货币政策转向引发。

• 汇率方面:人民币汇率将在短期内面临升值压力,相对于其他国家而言,就是中国商品涨价;在一定程度上增加外贸难度,导致企业出口会有很大的压力。

• 资本流动方面:降息可能带动部分国际资本流入中国市场。短期内,资本流入可能推高股市和房地产资产价格。美国最喜欢的套路,就是通过加息让大量资金从中国撤离,导致国家的优质资产贬值;再通过降息这个"水龙头",让大量美元吞并所有的优质资产,完成收割。

• 外汇储备方面:美联储降息也可能给中国的外汇储备带来压力。美元贬值将增加中国持有的美元资产的价值波动风险,外汇储备的管理将面临挑战。对此,英国对冲基金EurizonSLJCapital的首席执行官StephenJen表示,随着美国降息,中国企业可能会出售1万亿美元的美元计价资产,此举可能会使人民币升值10%。

美联储降息对社会财富分配的影响深远,往往加剧贫富差距。经济学家常常将社会财富划分为"穷人需求"和"富人需求"两类,它们在经济结构中的作用也是截然不同的。

"穷人需求"通常指代那些对基础生存条件的需求,例如衣食住行的基本保障。对这类需求的满足,有助于维护社会的基本运转和稳定。而"富人需求"则更多地集中于奢侈消费和资本运作。

当前,全球经济中"穷人需求"的被抑制与富人需求的放大,造成了财富分配的不均衡,并直接影响着社会财富的有效流动。

理想状态下的财富流动,应是富人通过合理的投资与消费带动经济增长,进而促进穷人需求的提升,实现经济的良性循环。

但在现实中,我们看到的情况却往往是,财富数字的增加,并不等于真实财富的创造。

真正的财富,更多体现在社会的生产能力、创新能力以及可持续发展的潜力上。单纯的数字增长,无法带来持久的经济繁荣,反而可能引发泡沫经济的风险。

美联储降息后,富人消费行为对整体经济影响深远。奢侈品市场的火爆和资本市场的过度投机,使得社会财富的分配更加倾斜于少数人。

而这种财富集中的趋势,进一步加剧了经济不平等,抑制了"穷人需求"的增长。在这种背景下,世界财富总量虽然持续攀升,但与个人生活水平的提升关系却愈发脱节。

因此,真正的经济复苏,需要的是消费结构的改变。单靠富人消费,无法推动整体经济的可持续发展。只有通过提升"穷人"的消费能力,增强社会整体的购买力,才能从根本上改善经济环境。

对于未来展望,基于历史经验,我们可以得出以下判断:

首先,基于降息前的经济表现,很难判断美国经济之后能否顺利"软着陆"。

其次,如果未来不出现严重经济或金融市场冲击,本轮降息周期较有可能实现"软着陆"。

第三,本轮美联储开启降息相对较晚,降息前经济和就业市场走弱的信号较强。

第四,本轮降息后,经济和就业市场可能也会惯性下行一段时间。

对于资产走势需要结合降息周期经验,以及美国大选、日本加息等宏观背景综合判断。具体来看:

• 10年美债利率有可能在首次降息后1-2个月内阶段反弹,之后继续下行。

• 美元指数未必因降息下跌,但可能受日元升值拖累。

• 美股在首次降息前后1个月的调整风险不小,但大方向仍然积极。

• 投资策略:做好资产再配置准备,特别是股债比和行业偏好;关注美联储会议纪要与FOMC投票倾向,洞察政策风向;黄金、科技成长股、长期债券往往是降息初期的热门资产;留意"降息预期"而非"已降息"本身——市场总是走在消息前面。

• 风险防控:应当对美联储降息有理性预期,更不应该看低美国经济与全球影响力。无论是去年年底的中央经济工作会议,还是今年4月底的中央政治局会议,谈到外部环境时都表达的是"复杂性、严峻性、不确定性上升"。未来,不确定性是最大的确定性。

每一轮降息,都是对过去经济周期的修正,也开启新的资产重定价过程。对普通投资者而言,降息不只是新闻,而是"方向"。与其追逐热点,不如识别周期。在经济波动中,无论是个人还是社会,都应保持理智。保持生活的底线,避免盲目乐观和过度悲观,是迎接未来挑战的有效方式。

免责声明:1、本账号发布的所有内容仅供参考,任何时候均不构成对任何个人/企业/组织的具体投资/决策/操作/实施意见或建议,个人/企业/组织请务必对本账号所载信息进行谨慎辨别与评估,根据自身情况自主做出投资决策并自行承担投资风险。2、除部分已声明原创作品外,其余内容均为从互联网等公开渠道节选/摘选/转载并声明来源,仅做信息交流使用,内容版权归原作者/机构所有,如有侵权,请联系我们删除。

川泽汇观

川泽汇观