搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

人民币汇率中间价升破7,春节前压制美元的力量一直存在,节后或有小幅反弹

>

人民币汇率中间价升破7,春节前压制美元的力量一直存在,节后或有小幅反弹

川泽汇观

2026-01-23

2

导读:对做外贸的朋友而言,眼下最重要的或许不是判断方向,而是落实风险对冲

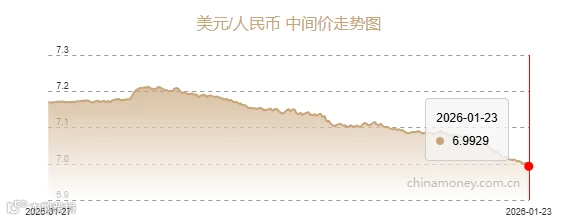

今天一早,人民币兑美元汇率中间价正式升破7.0,报在6.9929。打开行情软件一看,在岸、离岸汇率更是双双踩稳6.96一线。

说实话,这个走势既在预期之中,又比想象中来得更坚决一些——要知道,从去年11月接近7.13的位置,到今天站稳6.96,人民币在短短两个多月里累积升值超过1700个基点,全年升幅达到4.2%。

春节就在眼前,汇率在这个节骨眼上走出关键突破,不少手里握着美元账款的朋友又坐不住了:该趁现在结汇落地为安,还是再赌一把节后美元反弹?

要我说,与其猜顶摸底,不如先看清楚当下市场究竟被哪几股力量推着走。

中间价破7

信号意义比数字更重要

1月23日这次中间价上调90个基点,直接迈过7.0这个心理关口,其实是继去年12月底离岸市场率先“破7”之后,官方中间价一次明确的跟进。

市场反应也相当积极,在岸开盘即报6.9630,离岸紧随其后。这种走势,很难单纯用“市场自发”来解释。

如果你持续跟踪中间价与市场成交价的偏离程度,会发现早在去年12月下旬,价差就曾突破200点,这背后多少能看出一些政策引导的痕迹。

毕竟,连续几年的中央经济工作会议都提到“保持汇率在合理均

衡水

平上的基本稳定”,眼下内外环境交织,汇率稳中有升,其实也呼应着“合理均衡”这四个字的内在节奏。

压制美元的三股力量

风向有微妙变化

最近常有人问:美元是不是快要反弹了?我们不妨看看压在美元头上的几重压力。

首当其冲的美联储政策,现在成了最大悬念。

就在一周前,市场还普遍觉得3月降息是大概率事件,但风向变得很快。

路透社1月下旬的最新调查显示,在100位受访经济学家中,有58位预计美联储在整个第一季度都会将利率维持在3.50%-3.75%的区间不变,超过半数的经济学家认为,美联储可能要到今年6月甚至更晚才会重启降息。

甚至有一种声音认为,在现任主席鲍威尔于今年5月任期结束前,美联储都可能选择按兵不动。

你看,市场预期就是这么善变。

当然,这些也并不是铁板一块。

像摩根大通的分析就指出,美联储内部的分歧其实很大,FOMC里既有认为2027年前都无需再降息的“鹰派”,也有预期会继续降息的“鸽派”。

这种巨大的内部裂痕,加上通胀数据的些许反复,让美联储的下一步充满了不确定性。

所以,美元短期能不能借政策预期反弹,还真得打上一个问号。

不过话说回来,不管它什么时候降、降多少,当前3.5%左右的利率水平,相比前几年的高点,对美元的支撑力确实已大不如前,这也是不争的事实。

其次,实需结汇的支撑还在持续。

虽然2025年12月有一波企业集中结汇潮,释放了大量的结汇需求,但春节前的刚性需求并未完全释放。

如企业日常运营结算、剩余账单回款、海外务工人员的薪酬汇回,这些散点需求汇集起来,就构成了人民币买盘的坚实基础。

华泰证券此前曾总结过规律,每年11月至次年1月,人民币季节性走强的概率较高,今年看来这个规律仍在应验。

同时还有一个常被忽视的维度:全球资金流向的微妙变化。

尽管欧美贸易摩擦在达沃斯后有所缓和,但之前

美国

拟收购

格陵兰

、威胁加征关税等动作,已让部分

欧洲

主权基金对美元资产的稳定性产生疑虑。

一旦地缘或贸易关系再生波折,资金从美债及美元资产流出的可能性就会上升,进而压制美元。

与此同时,在全球不确定性仍存的背景下,中国产业链的完整性与内需市场的纵深,正使人民币资产显现出一定的避险属性,吸引着中长期配置型资金的流入。

央行“补水”熨平波动

汇率

工具

箱依然充裕

有人担心春节前资金面季节性紧张会不会冲击汇率?从近期央行操作来看,这个顾虑大可不必。

1月23日,央行开展9000亿元MLF操作,实现中期流动性净投放7000亿元。

叠加此前逆回购,1月以来中长期流动性净投放规模已超过1万亿元。

东方金诚指出:这既是对冲政府债券发行与春节取现高峰,也是在向市场传递“流动性无忧”的明确信号。

资金面平稳,汇率市场就难起投机风浪。

而且这种操作思路很体现央行风格:既尊重市场供求,也坚决防范汇率超调。

去年四季度

货币

政策委员会例会重提“防范汇率超调风险”,12月逆周期因子已有所体现;如今中间价破7之后,政策层对单向波动的警惕只会更高。

正如中银证券管涛老师所言,人民币升值有基本面支撑,但健康的外汇市场离不开双向波动。

节后美元反弹

空间有多大?

当然,美元也不会一直跌。从去年11月高点回落至今,技术上看确实存在整理需求。

市场普遍认为,春节后美元兑人民币汇率可能出现温和反弹,但高度可能有限,7.05附近或许就是一道重要的阻力位。

为什么反弹难有高度?核心还是基本面不配合。

中信证券指出,7.0关口突破后,市场单边预期已有所减弱;东吴证券则认为2026年底汇率可能触及6.7-6.8区间。

这些判断背后,其实都隐含了对美元长期走势并不乐观的预判。

美元反弹要想打开空间,要么美国通胀重现加速迹象,要么国内经济复苏节奏明显放缓。

但从目前数据观察,这两种情景出现的概率都不算高。

2025年中国贸易顺差冲破1万亿美元,“新三样”出口占比持续提升至25%;美国四季度GDP增速则回落至2.7%左右。

经济基本面的对比,依然构成对汇率的深层支撑。

给外贸企业的务实建议

对做外贸的朋友而言,眼下最重要的或许不是判断方向,而是落实风险对冲。

不同行业受汇率影响差异很大:纺织、玩具等传统出口行业,人民币升值1%,毛利率可能被挤压0.8-1.2个百分点;而依赖进口原材料的企业,反而能享受成本降低的红利。

那些做得比较稳健的企业,往往早已习惯运用远期、期权等工具管理敞口,不把盈亏押在汇率猜测上。

结合当前市场,几个实操建议供参考:

近期到账的美元货款,可以考虑分批结汇,不必一味等待所谓“更高点位”;

对未来2-4个月的应收账款,可通过远期结汇或期权组合(如区间宝)进行锁定,对冲比例维持在6-10成较为稳妥;

跨境投资者也需留意,人民币升值会略微提升换汇成本,通过港股通等渠道布局时,需将汇率波动纳入收益率测算。

在波动成为常态的市场里,把敞口控制在可承受范围内,远比追逐点位更踏实。

适应波动

回归基本面

从中间价突破7.0,到央行持续呵护流动性,从结汇需求托底到美联储政策陷入观望,多重力量共同塑造了当前人民币稳中有升的格局。

春节前美元难有大幅反弹空间,节后即便出现技术性回调,大概率也仅是区间震荡中的插曲。

市场普遍预期,2026年人民币汇率将继续在双向波动中寻找均衡,中长期走势终究取决于经济基本面、政策调控与全球货币环境的互动。

对企业和投资者而言,与其纠结于短期点位,不如早日建立起与波动共处的风险管理习惯。

毕竟,汇率没有永远的单边行情,而“合理均衡”这四个字,始终是理解人民币走势最核心的钥匙。

风险提示:本文基于2026年1月23日12:30前公开信息整理,不构成任何投资和具体操作建议。

免责声明:

1、本账号发布的所有内容仅供参考,任何时候均不构成对任何个人/企业/组织的具体投资/决策/操作/实施意见或建议,

个人/企业/组织请务必对本账号所载信息进行谨慎辨别与评估,

根据自身情况自主做出投资决策并自行承担投资风险。2、除部分已声明原创作品外,其余内容均为从互联网等公开渠道节选/摘选/转载并声明来源,仅做信息交流使用,内容

版权

归原作者/机构所有,如有

侵权

,请联系我们删除。

【声明】内容源于网络

0

0

川泽汇观

专注外汇市场20年,致力提供专业 全面的外汇 外贸资讯分享与解读,帮助企业规避汇率风险。详询:021-6419 0122

内容

1152

粉丝

0

关注

在线咨询

川泽汇观

专注外汇市场20年,致力提供专业 全面的外汇 外贸资讯分享与解读,帮助企业规避汇率风险。详询:021-6419 0122

总阅读

31

粉丝

0

内容

1.2k

川泽汇观

川泽汇观