伴随着清明小长假的结束,随之而来的就是全国各地春姑娘不舍得离开的脚步,而今年的立夏更是提早到了5月6日,在春种秋收的往复中,我国各省交出了一份怎么样的答卷呢?

在过去的一季度我国各省的经济数据也在3月中下旬陆续发布(其中,贵州直到4月4日才发布,而宁夏、西藏、吉林三个省份至今尚未公布)。

本文将以图文结合的形式,对中国各省经济作以立体式的展示,附加简要解读,让众看官对2018年的省域经济表现情况有更全面的了解。

数据来源:米筐投资(mikuangtouzi)

报告,有人在“抢人头”!

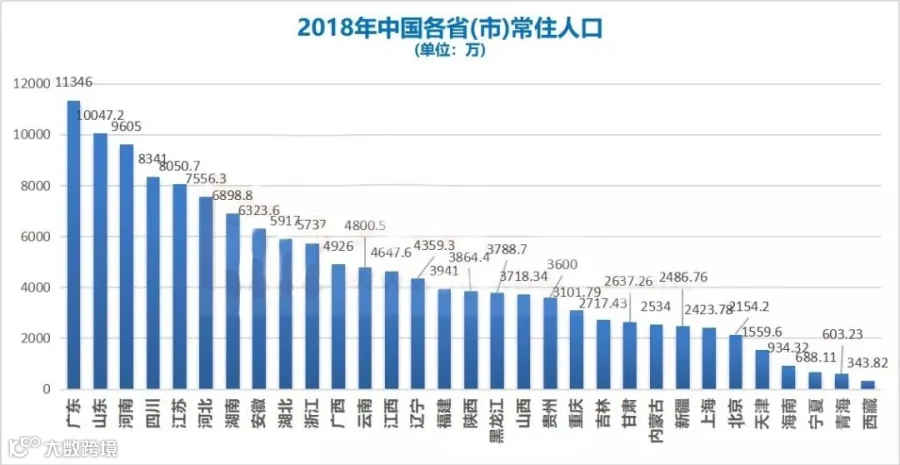

谈到经济,首先要说的就是“人”喽,毕竟,人多力量大是永不过时的硬道理~

我们发现:

1. 常住人口总量上,河南掉出了“亿”规模,被两“东”霸榜:广东、山东;

(看到这个,不禁一阵心酸,想起了外出务工的河南人:那个年薪60万的德邦快递<德邦物流已于2018年7月2日更名德邦快递>小哥...)

2. 新疆反超了上海。上海由于控制人口规模,近两年人口有所下降;

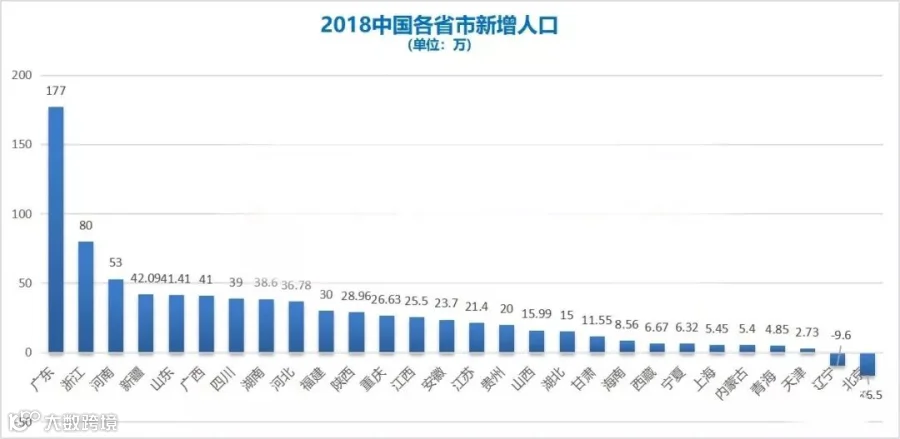

3. 新增人口排名<注:非新出生人口>,广东177万一枝独秀,浙江80万跟随其后。在“抢人大战“上,南方城市一向得天独厚,这不,杭州祭出了杀手锏:又双叒叕放开了落户限制;

4. 增长比较少的省份有天津、辽宁、北京。辽宁减少了9.6万,北京减少了16.5万,辽宁呢,是外出务工人数增加属自动流出,而北京更多的是被动流出,超一线城市的个中滋味,或许只有那些拎着行李箱在“围城”内外的人们才能自知。

向阿里巴巴致敬!

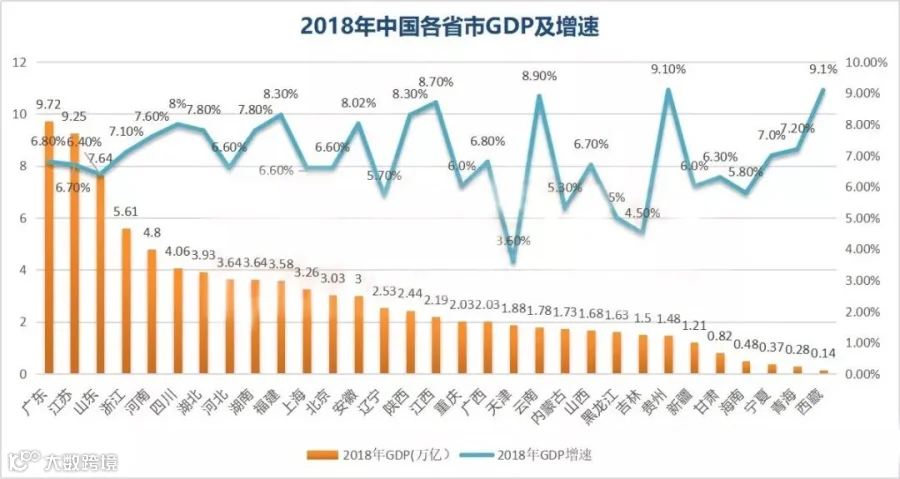

每次谈到GDP,不得不提一下阿里巴巴,因为早在2014年,马云就已经成功收下了我的膝盖:国家统计局的数据显示,2014年中国GDP的总量超过60万亿元。

而阿里巴巴集团2014年全年平台上的交易额是2.3万亿元,跟福建、上海、北京和安徽当年的GDP总量差不多,是山西这一数据的一倍。

以一个公司的力量,做到几个省和直辖市的“创收”,这可能就是互联网行业“裂变”的真正意义。

我们发现:

1. 一些省份跨上了新台阶:广东、江苏突破9万亿大关,四川突破4万亿,北京突破3万亿;

2. “投资不过山海关”看来并不仅是民间调侃那么简单,排名上,山西反超黑龙江、吉林,东北经济实力进一步下滑;重庆反超了广西、内蒙古,毕竟旅游业重庆也有,说到重庆,必谈火锅——当年以小肥羊为代表的蒙式火锅早在几年前就被四川火锅所超越;

3. 从增速看,仅天津、河北、湖北、西藏4省保持不变,甘肃、辽宁、内蒙古、陕西、福建5省上升,其他22省经济增速均有下滑;

4. 西藏和贵州依然是全国增速最快的省份,但相比前两年,增速放缓至10%以下;

5. 天津、吉林成为增速最慢的省份,都跌到了5%以下;

6. 东部地区经济总量占全国超过50%;

7. 中部地区2018年GDP增长7.8%,位居四大地区之首;

8. 人均GDP排名上,北京、上海、天津三座直辖市领跑,第二梯队是江苏、福建、广东、山东、浙江,都是沿海经济发达省份。

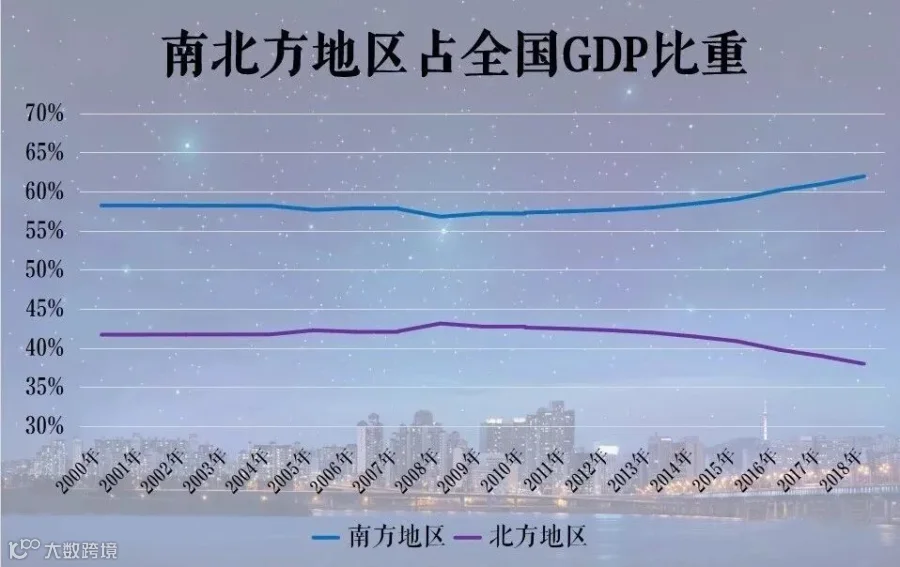

此外,在东西部经济拉开差距的同时,南北经济越发失衡。尤其是2012年后,北方经济规模占比开始一路下降,2016年降到了40%以下,到2018年已经降到了38%左右。

功夫高手在切磋的时候,势必都要考虑一个问题,就是拳快还是腿快,不过GDP这个擂台上,我们发现,南拳确实快过北腿:北方15省仅有5省经济增速高于全国平均水平,而南方16省有13省高于全国平均水平,南快北慢局面明显。

现金奶牛,超级牧场!

财政收入不仅与当地自身所具备的资源有关,更体现了该地区以年度为考核的经营能力。

我们发现:

1. 广东、江苏、上海排名前三,广东是唯一一个超过万亿的省份;

2. 第二梯队中,浙江、山东超过6000亿;

3. 第三梯队中,河南、北京、河北、安徽、福建都超过了5000亿;

4. 从财政收入增速来看,西藏、山西增速最快,都超过了20%;

5. 其次是贵州、海南、河南、陕西、浙江、安徽、江西,增速都超过了10%;

6. 受数据挤水份冲击,天津财政收入暴降8.8%,也是唯一一个负增长的省份;

7. 重庆(0.6%)的增速也出现了大幅放缓。

2019年将继续大规模减税降费,地方财政收入肯定会受影响。在规划本财年收入目标时,25个省份中下调的有23个,2个不变,无一上调,这也难怪很多省份都叫停了不赚钱的项目,领导班子的工作重心开始向招商引资方向努力。

不仅要赚,更要会花!

我们发现:

1. 大基建搞得火热的省份,固定投资额排名就一定靠前:山东、江苏、河南位居前三,山东、江苏超过了5万亿,河南超过了4万亿;

2. 湖北、广东、河北、湖南、浙江、安徽都超过了3万亿,位居第二梯队;

3. 增速方面,在统计的30个省份中,23个省份上涨,7个省份下跌;

4. 上涨的省份中,贵州投资增速最快,超过了15%;其次是福建、安徽、云南、江西、湖北,超过了11%,多为中西部省份;

5. 下跌省份中,新疆、内蒙古下跌幅度超过了20%;甘肃、天津、北京、黑龙江、海南都有不同程度的下跌;

6. 中部地区增速10%,明显高于东部的5.7%、西部的4.7%、东北的0.3%,投资驱动经济明显;

7. 西部地区投资增长4.7%,较2017年的8.5%下滑3.8个百分点,下滑幅度居四大地区之首;

8. 2018年东部、中部、西部、东北固定资产投资与GDP的比例分别为58%、93%、94%、52%,在中西部的开发中体现出对投资的依赖度明显较高。

注:西藏、吉林、黑龙江尚未公布该项数据

房地产开发投资方面:

1. 房地产开发投资额,广东、江苏远远领跑,都超过了1万亿,尤其是南京河西区的房产,均价已超5万/㎡,而浙江已经摸到了万亿的线,300米的天盛中心刷新了台州市的第一高楼同时也成为浙江省第一高楼,一套不足百平米户型2000多万,这可真不是“盖”的;

2. 山东、河南超过了7000亿,位居第二梯队,随后是安徽、四川,人口大省对房子的需求明显高于其他省份;

3. 增速方面,浙江、广东都在20%左右,甘肃、山西超过了18%,云南、湖南超过了15%;

4. 增速下跌的省份,共有新疆、内蒙古、河南、河北、青海、海南6个,青海、海南的跌幅超过了10%;

5. 中部从2017年的11.6%降至2018年的5.4%,这意味着中部地区的高投资增速并非由地产拉动,而主要在制造业投资和基建等领域;

6. 西部房地产开发投资从3.5%升至8.9%,意味着非地产投资下滑幅度更大。

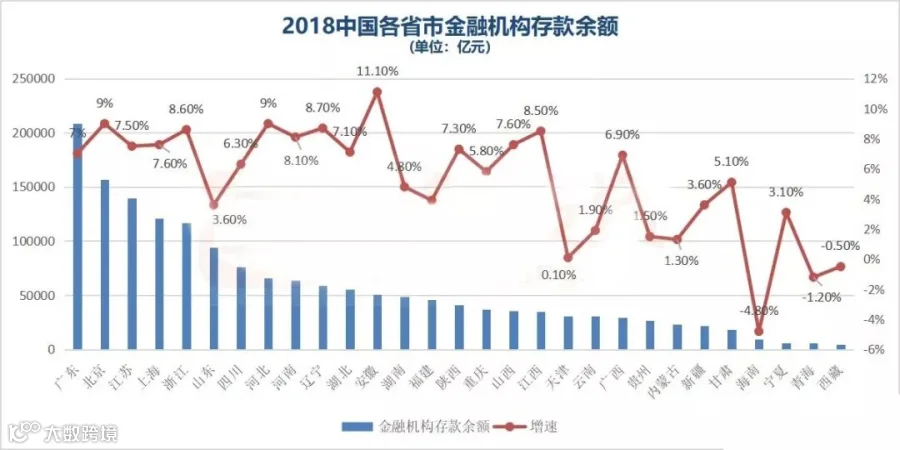

不是抠门,这叫能存!

金融机构存款余额(或“资金总量”),是衡量地区对资金的吸纳能力以及居民的储蓄能力的指标。

我们发现:

1. 广东依旧独霸榜首,是唯一超过20万亿的省份,可见其居民之富及吸金能力依旧是王者段位;

2. 北京、江苏、上海、浙江是另外四个超过10万亿的省市,也是中国最富裕的地区,“江浙沪”包邮,也成为网友调侃在上海找对象的参考标准;

3. 海南、宁夏、青海、西藏是仅有的4个1万亿之下的省份;

4. 增速方面,仅有安徽增速超过10%,领先全国;

5. 北京、河北增速均为9%,雄安新区的建设,大幅增强了河北的资金沉淀能力;

6. 辽宁、浙江、江西、河南增速均超过8%;

7. 增速较慢的,天津仅增长0.1%;西藏、青海、海南则出现了负增长。

消费需求,买买买买!

社会消费品零售额,是表现消费需求最直接的数据。

我们发现:

1. 广东、山东、江苏位居前三,且都超过了3万亿,广东已接近4万亿;

2. 浙江、河南紧随其后,超过了2万亿;湖北、四川则在1.8万亿的档位;经济实力强、人口众多的省份,明显消费需求更旺盛;

3. 增速方面,西藏以14.2%居全国第一;安徽、云南、四川、江西则都超过了11%,中西部省份居多;

4. 北京、天津的增速则低于3%;

5. 从地区看,中部地区增速高达10.4%,明显高于东部的8.2%、西部的9.3%、东北的6.1%,与经济高增长带动居民消费密不可分。

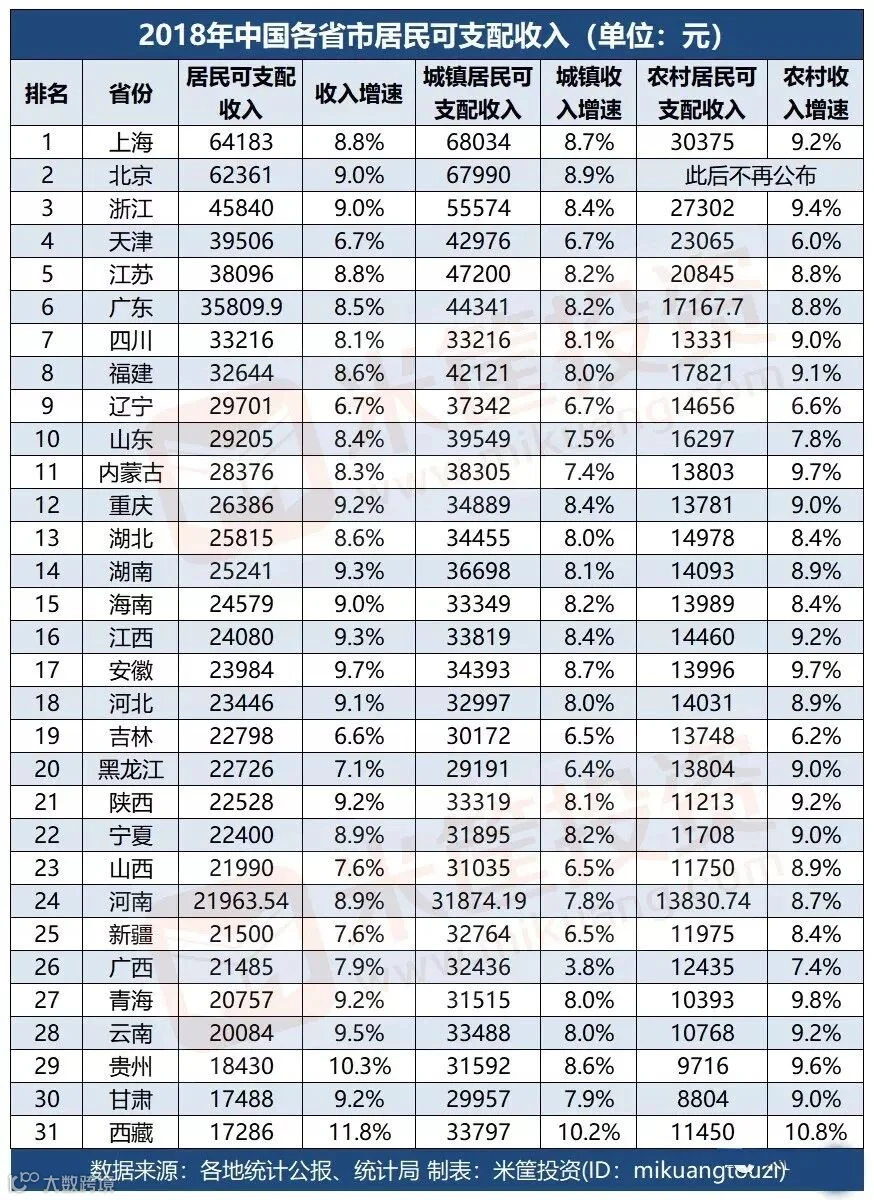

居民收入,量速齐增!

最后是大家最关心的收入部分,快来对比一下,自己是跑赢了大多数,还是需要努力追赶吧。

我们发现:

1. 有10个省份高于28228元的全国平均水平,7个省份超过3万元大关;

2. 上海、北京的可支配收入,首次超过了6万元;且农村居民人均收入排名上,上海超过了3万元;

3. 浙江位居第三,也是唯一一个位居4万元梯队的省份;天津、江苏、广东、四川分列四至七位;

4. 从区域分布上看,居民人均收入超过3万大关的7个省份都属于东部地区;

5. 内蒙古、重庆、湖北、湖南则位于中西部地区的前列;

6. 贵州、甘肃、西藏3个省份人均收入不足2万元;榜单最后7名,均来自西部地区;

7. 城镇居民人均收入排名上,依旧是上海、北京领跑,接近7万元;

8. 29个省份的城镇居民人均收入,都超过了3万元,仅有黑龙江和甘肃低于此水平;

9. 贵州、甘肃则低于1万元,其余省市均在万元之上。

对比整体数据或是具体数据,无论是经济规模,还是各个细分的经济指标,我们发现,经济的差距不仅仅是南北差距,更有东西部的差距,在差距既定的状态下,头部省份如广东,与之后的江苏山东的既有差距也在拉大,中游省份与底部省份的差距也在拉大,面对这种情况,高层正在着力解决这种带来差异的“不平衡不充分”。

关注至雅商学院 更多学习内容陆续推出

专注培训,打造至雅发展加速器

培训专注,培养绩优专业至雅人

至雅集团

至雅集团定位于深具产融结合思维与全产业链格局的创新服务平台,深耕实体产业供应链各基层点,为实体经济注入新活力,全面协助实体企业快速产业升级。发展至今,集团已经成为一家囊括实业、融资租赁、商业保理、互联网技术等多个板块的集团化企业。

至雅集团发扬“奋发图强、主动竞争、以人为本、实业报国”的企业精神,秉承“成就至臻至雅之美”的品牌理念,按照“创新发展模式,践行共建共享”的战略部署,诚信立业,规范经营,担负责任,开拓进取,主动参与多层次的市场体系建设,积极推动多方位的经济结构转型。