如果我有30万,车小宝觉得要好生对待这笔钱,不要考虑风险投资,适当分散在银行理财和P2P网贷即可。收益比单纯的存款高,资金的流动性也可以自己掌握。

做完这份规划,小宝我无法控制自己陷入了沉思:结婚好贵啊结婚好贵啊结婚好贵啊结婚好贵啊结婚好贵啊结婚好贵啊结婚好贵啊结婚好贵啊结婚好贵啊。。。。。。

有人问我:大家都说一个女孩子活的不用那么拼。你怎么看?

呃啊,你把「一个女孩子」,换成「一个人」再看看呢?

小宝认识一个姑娘,25岁,和男朋友一起租房住。买一套住房,结婚、旅行、养儿、养老,无一不在这个年轻姑娘的规划之中。

想想看那个年纪的小宝。。。。。。年代久远,不可考了!

妹子:随后月入5000元,有社保,每月房租均摊2000元。

男票:税后月入9000元,有社保,每月房租均摊2000元。

而两人的理财目标是:

A. 预计明后年结婚,婚礼各项支持预计20万左右;

B. 后面买车,预计花费20万;

C. 买重疾险

A. 孩子的教育金积攒;

B. 给双方老人配置商业保险;

C. 每年至少有一次出国旅游;

养老金的积攒

通常,我们会把1-2年内要实现的目标,称为短期目标,3-5年内的目标称为中期目标,5年以上的称为长期目标。

因此,小宝君觉得妹子可以把孩子的教育金积攒和出国旅行全部划分在长期目标中,给老人买保险暂时放入短期目标里。

调整后的计划为:

A. 预计明后年结婚,婚礼各项支出预计20万左右;

B. 后年买车,预计花费20万;

C. 买重疾险;

A. 养老金的积攒;

B. 孩子的教育金积攒(5-7年后);

C. 每年至少一次出国旅游;

那么两个人的收入结余有事怎样的呢?

结余偏低,还得控制支出,以男票的收入来看的话

而两人的资产方面又是什么样的情况呢?

总体来说的财务状况还是比较健康的。美中不足的就是年结余偏低。她自己也说,未来两年自己的收入可能会减少,这种情况下,更要降低每月的生活开销,否则结余太少,会影响理财目标的实现。

至于在保险方面,虽然小姑娘放在自己的短期目标内,但是其实并不急在一时。另外从法律上讲,保险只能给直系亲属投保,男女朋友在尚未领取结婚证前,就算两人已经订婚,也是不受法律保护的。即使保险公司承保,到时候也可能以无效保险的理由来拒绝赔偿。所以不建议婚前给任意一方投保,结婚后你想买可以再买。

给父母这辈人买保险,由于年龄普遍超过50岁,成功投保重疾险的可能性不大,就算可以买,保费也很高,不划算。建议购买意外险+防癌险,或意外险+定期寿险,一来对被保险人的年龄限制较小,二来保费相对价廉一些。

剩余短期目标,30万存款帮你搞定

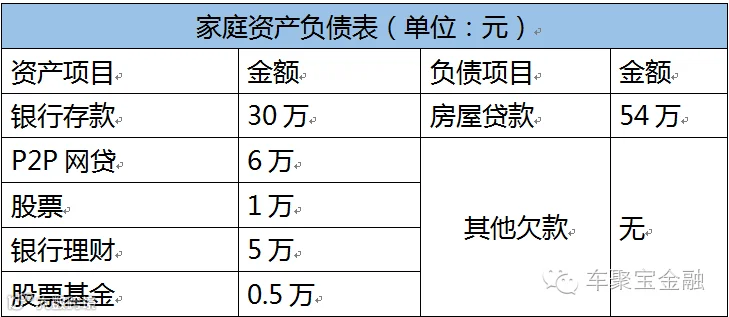

除了买保险,小姑娘还提到了明后年要举办婚礼和购车的打算。两个目标共需花费40万元。

当前有30万元的银行存款,想必婚礼的开销肯定不可能都让女方出钱,所以我们按两家均摊婚礼费用来计算,小姑娘只需支付10万元左右即可。这样,存款还剩余20万元,足以支付购车的费用。再者说,婚礼上还会收到礼金,也能给小两口带来一笔现金流。

考虑到30万将在一两年内使用,规划君建议小姑娘好生对待这笔钱,不要考虑风险投资,适当分散在银行理财和P2P网贷即可。收益比单纯的存款高,资金的流动性也可以自己掌握。

养老、养儿和旅行,坚持攒钱也能实现!

就小姑娘本人的结余情况看 ,每月结余3400元。建议小姑娘通过基金定投来盘活月结余。这笔定投,全当给自己攒养老钱了。

咱们算笔账,离60岁还有35年,从现在开始每月定投1000元,按10%的收益计算,60岁时,本息共计325.3万元。这还不算期间基金红利再投后的复利效果。

小姑娘打算三年后要孩子。由于教育金在时间上没有弹性,建议小姑娘在储备这笔钱时,尽量选择风险较低的产品,比如P2P或者债券类基金.

如果每月固定投入1000元,按照8%的收益计算,6年后也(就是孩子上幼儿园时),可以积攒8.8万元,上幼儿园的学费很轻松的就攒下了。

出国旅行,平均算下来每个人也要2万+的开销,如果只靠每月的结余积攒,明显不够,更何况2-3年内自己的收入还会下降,所以只能安排好现有资金的投向,靠利息去旅行也未尝不可。

当前的8万元借款,如果会在今年内全部归还,不妨用这8万元建立一个「旅游基金」。

假设这笔资金投在债券基金、分级A 基金或者P2P里,平均收益10%,一年下来也有8000块钱的收益。再加上每月剩下的1400元结余,加在一起也有2.48万元。如果先从周围国家开始旅行,2万+的经费可以支付两个人的费用。

整体看,小姑娘的资产配置还是合理的,只是要尽量提高每月结余,做好结余资金的投资安排。还想说,女孩子,别给自己太大的压力和负担,25岁,你已经做的很好了。

回到开始的问题,女孩子到底要不要那么拼呢?再有人问你这个问题,你可以发这个文章给他~

【原文阅读】立即体验。

【原文阅读】立即体验。