引言

融格格相信买房者都知道,公积金的贷款的利率要远低于商业贷款的利率,这也算公积金制度的福利之一。可如今,LPR利率不断下行,商业银行的房贷利率下限又被取消,商贷利率逐渐逼近公积金贷,甚至有成倒挂的态势,如此一来公积金的优势将会丧失殆尽,那公积金还有必要交吗?当然,因为有公积金,做信用贷款,真的很容易!

1 商贷利率逼近公积金贷

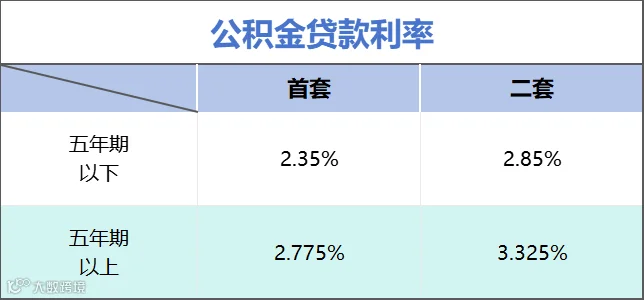

公积金贷款的利率并不与LPR挂钩,上一次调整是在今年的5月18日,调整后的利率如下表:数据有误,2.85%与2.775%应对调

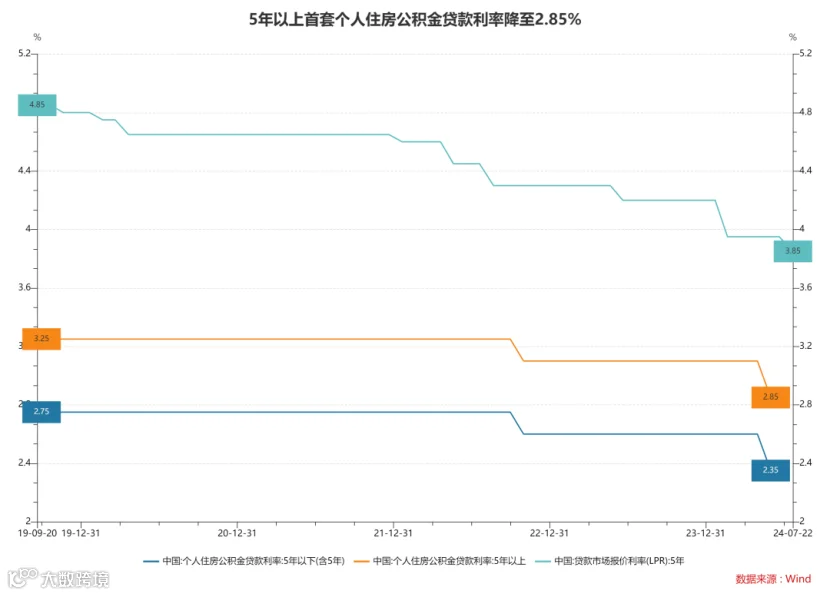

但随着,1年期LPR、5年期以上LPR下调至3.35%、3.85%,商贷利率也紧跟其后。

上海多家银行首套房贷利率由3.5%下调至3.4%,广州更是低点,首套房最低可至3.05%,其下的一些中小城市,甚至可做到2.9%。

与公积金首套仅差5bp,公积金贷款的优势似乎正在减弱。

倒挂之势之所以形成得如此迅速,主要有以下两点原因:

(1)公积金利率调整滞后。

商贷利率会受LPR的影响,而LPR每月更新一次,所以商贷利率的反应会更迅速一些,而公积金贷款利率的调整时间是不固定,而是根据政策需求进行调整。

不过,照目前的态势,公积金利率下调也只是时间问题。

(2)消费不振,贷款内卷,商业银行对市场反应更迅速。

商业银行是需要盈利的,如果大量贷款滞留在手中,就会造成损失,因为钱是需要支付利息的(央行的钱和居民储蓄)。

商贷利率降低,对买房人来说无疑是重大利好,毕竟商贷没有公积金贷诸多限制,如今利率优惠了,那公积金贷就更加相形见绌了。

这可能会导致公积金贷款的资源浪费,同时也会冲击一部分的信心,公积金到底还要不要交?

其实,就算公积金房贷没了优势,但用公积金做信贷的优势,几乎是其他贷款加分项所不能比拟的。

2 用公积金做信贷的优势

为什么用公积金做信贷,很有优势呢?

首先要明白信贷最看重借款人的什么东西,其实就两个东西:还款信用和还款能力。

用公积金做信贷的优势正来自于,公积金可以在很大程度上证明借款人的还款信用和还款能力。

因为如果你公积金基数高,缴纳时间长,是能反映很多东西。

(1)基数高,可能工资很好,且单位比较优质,像是国企、央企、事业单位。

(2)缴纳时间长,说明工作稳定,将来还款有稳定的收入来源。

(3)公积金基数高,缴纳时间又长的借款人,是极有可能有房产的。如果有房产,对于还款来说,是一道强有力的保障。

今年,整个贷款行情很是矛盾:

对于银行来说,由于大环境的问题,居民消费意愿不高,导致贷款积压,银行是很想把钱放出去的,但本身就放不出去,还对客户的资质要求极为严格。

就目前融格格帮助客户融资的情况来看,优质公积金客户就是银行最青睐的那个群体。

但这部分群体的很多人又是不需要的贷款的,他们大多工作稳定,在行情不好的时候,庆幸自己不受影响都来不及,又怎么可能还会贷款增加消费呢。

实际上,需要贷款的人不在少数,但他们大多资质不好,又无法贷款。

其实很多人的资质并不是绝对不好,就融格格的经验来看,大概一半的人在前几年是能轻松下款的。

所以,现在正处于经济周期的低谷,只要熬过这段时间,经济上扬,贷款宽松,很多人都会成功解套上岸的。

3 结语

很多觉得贷款是走投无路时的无奈之举,当然这也是贷款的一大用途之一,但对于有理财思维的人并不这么认为,他们会将贷款当做扩张自己财富的资本,只要贷款投资的收益大于利息,那这笔贷款就为其带来了收益。

但一切机会都是留给有准备之人的,想要快速获得低利息的贷款,就一定要提起做好准备,比如本文所说的公积金,除此之外,还有社保,学历,工资打卡流水等等。现在可能是比较难熬的时期,但更应该好好规划准备,不然经济上扬的时候,可就会措手不及。

融格格,只做您的贷款管家!

添加微信 nuo08168 点击复制