很多申请人在贷款时被拒后,都说自己是因为征信花了导致的。那么,征信花了是什么意思呢?征信花了难道就无法修复了吗?修复之后还能再次申请贷款吗?征信花了应该如何来养护呢?今天就一起来了解一下征信的相关知识。

1 征信花了是什么意思?

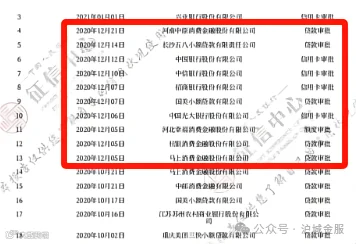

征信花了,是指短期内多次在银行和金融机构中申请贷款、信用卡以及网贷,导致征信报告中的贷款审批、信用卡审批和担保资格审查等频繁出现。

换句话说,就是查询次数过量和小贷网贷账户数量众多。

为什么征信花会影响贷款?

(1)查询次数过量:银行和金融机构在审核贷款申请时,会查看申请人的信用报告,而每次查询都会被记录在征信报告中。如果申请人的征信报告在短时间内存在多次查询,那么可能会被认为财务状况不佳,难以支撑月供。

(2)小贷网贷账户众多:在同一时间段内申请多笔贷款,银行和金融机构会认为存在多头借贷的可能,会对申请人的还款能力产生质疑,认为可能存在较高的违约风险。

2 征信花了如何贷款?

征信花了并不表示征信黑了,征信花了申请贷款有成功下款的可能,但是征信黑了就没有下款的可能了。

那么征信花了该如何贷款呢?

(1)寻找其他贷款方案

申请贷款时,银行和金融机构主要是看申请人的征信和个人资质。当征信花了时,就可以通过个人资质来弥补。

个人资质包括:工作单位、公积金社保缴纳、收入情况、房屋、车辆等。

如果申请人的工作单位属于央企、国企、事业单位、公务员、教师、医生、上市公司五百强等银行白名单范围内,那么即使是存在较多查询或是负债,也是可能申请到一笔贷款的。

因为银行和金融机构认为这类单位的收入较为稳定、福利待遇较好,还款能力也会相对较强。

如果征信记录不佳,无法申请信用贷款,那么可以考虑申请房屋抵押贷款。相比于信用贷款,房屋抵押贷款对征信的要求较为宽松。

基本上,只要申请人不是黑户,没有严重的逾期或违约记录,就可以找到能够放款的银行。

(2)修复征信

如果个人征信实在太花了,无法用个人资质来弥补时,就需要先将征信修复好后,再申请贷款。

征信修复可以通过以下4点:

1)0查询

近半年内,不要随意查询征信或申请贷款。

在网上进行的各种贷款操作,比如:网贷、消费金融、银行线上贷款以及测额度等,都会使得相关贷款机构对个人征信进行查询。一旦继续存在查询记录,个人征信也就无法修复。

2)避免逾期

避免出现逾期情况,特别是当前逾期。如果出现连续三个月或累计六个月的逾期,那么征信问题将变得更加严重。

3)减少小贷笔数

一般情况下,小贷笔数最好不要超过3笔,因为过多的负债可能会对未来申请贷款造成影响。所以要尽可能地结清小贷账户并注销,来降低个人负债。

4)降低信用卡使用频率

信用卡的使用额度最好控制在30%以内,这样可以避免出现过度消费。

除此之外还可以使用0账单方式,在账单日前提前还清欠款,使账单上的应还款和平均使用额度都显示为0。当申请人没有未结清的信用卡时,银行会认为申请人的信用风险较低,贷款的成功率也就越高。

3 结语

征信花了并不表示申请贷款一定会被拒,如果申请人的工作单位属于银行白名单范围,即使是查询多负债多,也可能能够成功下款。但如果征信过于花,那么就需要先将征信修复了之后再申请贷款。

融格格,只做您的贷款管家!

添加微信 nuo08168 点击复制

1)【经营贷】警惕!大批经营贷即将到期,小心掉入经营贷陷阱!;