引言

今天融格格来跟大家聊一聊【消费金融贷款】的相关内容。消费金融和网贷这两个概念,很多人都无法分清,甚至还觉得消费金融和网贷就是同一种贷款产品。

1 如何区分贷款类型?

消费金融和网贷都属于非银贷款,就是由非银行金融机构发放的贷款。

那应该如何区分银行贷款、消费金融贷款和网贷呢?

这就需要我们对这几个贷款类型有一定的了解。

银行贷款,是由银行提供的贷款产品。通常需要经过较为严格的评估和审核,确保申请人具有一定的还款能力和良好的信用记录,所以银行贷款的利率往往低于其他贷款。

消费金融贷款,是由消费金融公司提供的贷款产品。消费金融公司主要是为了满足个人和家庭购买消费品、支付日常开支等短期资金需求。

网贷,是由互联网金融公司或P2P平台提供的贷款产品。申请人可以通过网络在线申请获得贷款,具有快速审批、灵活借款额度和较短还款期限的特点。但是由于违约风险较高,网贷的利率通常较高。

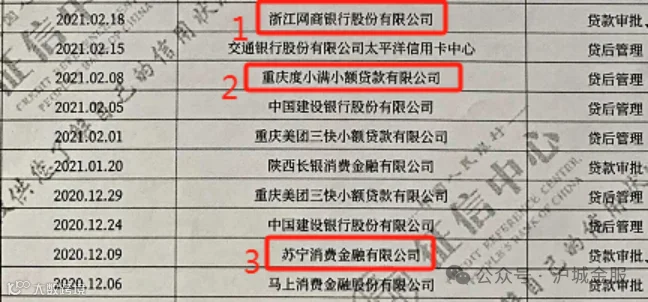

通过个人征信中的查询机构后缀名称,也可以快速分辨出这3种贷款类型。

图中的1即为银行贷款,2为网贷,3为消费金融贷款。

银行贷款的后缀显示为:银行股份有限公司

消费金融贷款的后缀显示为:消费金融有限公司

网贷的后缀显示为:小额贷款有限公司

2 消费金融贷款的优势有哪些?

(1)利息相对较低

对于一些条件比较好的客户来说,例如高学历、高公积金基数、优质单位客户,申请消费金融的利率不会很高,最低可以申请到月息0.39左右的产品,相比月息1.5-2分左右的网贷,利息会低很多。

(2)还款周期较长

一些消费金融贷款产品的最长还款期限可以做到5年等额本息,但是网贷最长也只能达到1年。相比之下,消费金融贷款产品的月供会小一些。

(3)对征信影响较小

申请消费金融贷款产品时,贷款账户的数量只会增加一个,因为消费金融机构通常是独立的实体,会直接向申请人提供贷款服务。

而申请网贷时,会有多家机构参与放款。特别是循环账户,如果多次使用,那么贷款账户数量会迅速增加,从而影响个人征信。

3 消费金融贷款的适用场合有哪些?

查询较多:如果申请人短期内查询次数在10次左右,那么申请银行贷款基本都不会通过,这时候可找融格格帮忙申请消费金融贷款,批复率会高些。

负债较高:在申请贷款时,各家金融机构都会计算申请人的收入负债比。银行对收入负债比的要求相对较高,在相同负债比的情况下,申请银行贷款阻碍较大,但是消费金融贷款的成功率较高。

自身条件较差:如果申请人的工作时间不长、刚缴纳公积金或是公积金基数不高,去银行申请贷款通过率很低,与此相比申请消费金融产品的成功率相对较高。

4 写在最后

融格格在贷款行业工作多年,实操过大量的案例,很多客户查询蛮高的,最后找我规划了下,成功办理了消费金融类的贷款,利息比网贷低很多,还款年限还拉长了,极大程度上减少了客户的月供。

对于贷款小白而言,挑选到适合自己的贷款产品以及贷款平台是很难的,需要经过大量的了解和对比。所以,如果想要靠谱的办理适合自己的贷款产品,可以添加融格格!

添加微信 nuo08168 点击复制

往期推荐

1)【利率】为什么我无法申请到贷款广告中的超低利率,别人却可以?