作者 | 小川

来源 | 川泽外汇

ID:chuanzewaihui

1

投资界如何评估“稳定赢利”

事实上,对于一个交易系统的性能,或者基金的绩效,如果要进行考查,投资界是有现成的指标的。他们大多基于历史记录的统计特征(均值、极值、散度、偏度、峰度等)。

对于历史回报数据来说,“稳定盈利”中的“稳定”,意味着回报的分布相对集中于平均值附近,而不是明显地忽大忽小。

我曾经的一个实习生同事,后来去了 GE,这家公司把起源于摩托罗拉一个叫作6σ(六西格玛)的概念在管理领域发扬光大。这个σ,就是衡量这种忽大忽小的最常用的指标,它叫作标准差。

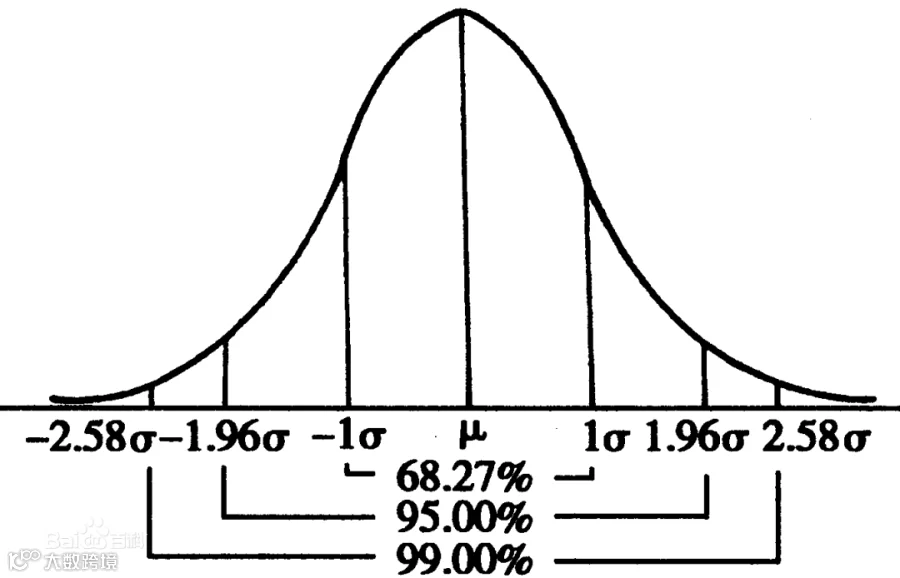

假设收益服从正态分布:

则收益落在距平均收益率1个σ内的概率是68%。比如一家美国基金,它的日间收益率均值为0.35%,标准差为1.50%,则它每天有约16%(16=(100-68)/2)的概率,亏损超过1.15%(其实这家基金的年化收益还是相当不错的,但是波动率有点儿太大)。根据历史记录,某指数在过去80年的年增长率算术平均值为11.82%,标准差为20.18%,那么这意味着什么呢?可以自己根据上图算一下。

因此,标准差可以起到衡量风险的作用。

顺便一提,6σ是一个很高的标准。如果企业的一项指标达到了6σ标准,说明它的不合格率已经控制在百万分之三点四以下。

因此,投资界在使用“回报/风险”这样的标准进行评价的时候经常用到标准差。比较常见的指标有:

信息比率:IR = 年化收益率 / 年化标准差

夏普比率:SR = (年化收益率 - 无风险收益率)/ 年化标准差

一般认为这两个比率越大,投资策略、基金绩效越优。是啊,收益高,波动小,看起来也应该是这么一回事。

还有使用β系数、资金最大跌幅、下行波动率等参数作为风险衡量标准的指标。如特雷诺比率、卡马尔比率(MAR)、索提诺比率等。

2

很多时候,他们没有看上去那么“稳定”

那么,是不是只要前面的这些指标够高,就算实现长期稳定盈利了?或者说,一个基金的指标够高,是不是就可以放心地把资金交给他们了?

成立于1994年的LTCM(长期资本管理公司),在最初的3年中取得了辉煌的业绩。与量子基金、老虎基金、欧米伽基金并称“国际四大对冲基金”。1998年崩溃之前,LTCM 的价值已经达到47亿美元,其间的年均回报率达到近40%,而且非常稳定,具有很高的夏普比率。

可是,它随后走到了破产边缘,最终由美联储出面,由以美林、摩根为首的15家国际性金融机构注资,共同接管了这家公司,才避免了它倒闭的厄运。

LTCM 的策略基于当时的特定情况下固定收益债券价格的统一化趋势和非常高的杠杆率基础上的巨大持仓规模,他们建立了相对于其它市场参与者极为庞大的头寸。这个策略在开始的几年中提供了稳定的高收益,但当俄罗斯债券违约事件所制造的金融危机引发了一次不利波动后,LTCM 的规模成了它的致命弱点。因为其它市场参与者都知道,可以通过让价格继续向不利于 LTCM 的方向变化,到 LTCM 被迫逆转其头寸时,就是他们收获利润的时候——这使得1998年的 LTCM 在某种程度上处于在其6年前的英格兰银行同样的苦逼地位——整个市场都在等着宰肥羊。

说到规模,我们来看一看 LTCM 的同行,桥水公司的态度:

我们在2010年的收益是史上最高的:两个“纯粹阿尔法”基金的收益率分别接近45%和28%,“全天候资产组合”的收益率接近18%,这样的业绩几乎无人能比……

管理资金太多有可能损害业绩,原因是太大的规模会影响市场走向,导致建仓和平仓的成本很高。在2010年实现超过40%的收益率后,我们不得不考虑向客户退回很多资金,尽管他们其实希望将更多的钱交由我们管理。我们一直谨慎地让自己不要变得过大,以免竭泽而渔。

……

2010年年底,我们启动了“纯粹阿尔法主要市场”,客户向其投入了150亿美元。……我们的客户很高兴。事实上,这一新产品太受欢迎了,以至到2011年,我们也不得不让它停止接受新投资。

对于基金或者某一类交易系统来说,规模(对交易系统来说是使用规模)是一个很重要的因素。真正的交易者在考虑长期稳定盈利这个命题时,一定会考虑这个因素。

规模问题的一个子集是模仿效应:在风险回报比率上拥有傲人记录的那些策略往往更容易被整个行业群起模仿。它们刚刚崭露头角,立即就被大量资金竞相追随,这让它们的规模很快超出了市场的承受能力,结果早早成为系统死亡的牺牲品。

标准答案很可能看不到一些潜在的风险,刚刚提到的规模问题就是一个,这里再举一个其它方面的例子。

LTCM的灾难已经过去20年,时间到了2018年。在这一年的11月15日,期权交易公司 OptionSellers.com 通过邮件告知投资者,其公司管理的账户遭遇了毁灭性损失。公司负责人 James Cordier 在 YouTube 上发布了下面这个视频。不看视频并不会影响对本文的理解,但是观看视频能让你深刻体会到这类潜在风险的杀伤力。

这家公司的名字完整地说明了其盈利方式:卖出期权。在这之前,Cordier的公司已经用相同的策略交易了9年,一直保持了稳定的回报。但是当他们卖出了大量美国天然气看涨期权,天然气的价格在11月14日一度暴涨了22%,集体行权打穿了 Cordier 的账户。Cordier 不仅损失了全部本金,还欠下证券经纪商——国际资产控股公司(INTL FC Stone)一笔债务。

对于这类策略隐藏的巨大风险,并不是从未被提及,甚至不是从来没发生过。多年以前出版的《海龟交易法则》中就有这样的阐述:

现在,有很多对冲基金靠货币期权交易赚钱,这意味着它们赌的是价格的剧变。如果风险能够得到有效的管理,这可以是一种非常有效的策略,能提供非常稳定的回报。

问题是,这些基金所面临的实际风险对外行人来说是很难理解的。它们有可能一边创造着丰厚又稳定的回报,一边又严重暴露在各种各样的价格动荡风险中。例如,1987年欧洲美元期权的任何一个卖方都有可能倾家荡产。价格动荡中的损失,再加上期权履约的风险,完全可能令一天内的损失超过整个基金的价值。

Cordier 的结局与此如出一辙。

灰犀牛体型笨重、反应迟缓,你能看见它在远处,却毫不在意,一旦它向你狂奔而来,定会让你猝不及防,直接被扑倒在地。它并不神秘,却更危险。

嗯,这实在令人心痛。

3

找(做)一个靠谱的基金经理

投资界不断发展出比前面提到的那些指标更稳健的指标,以评价交易系统的性能、基金经理的业绩。但是他们的基本原理仍然无法突破通过历史记录分析回报和风险的关系这个范围。这就决定了,尽管这些新指标相较传统指标更为稳健,可是对于与上面提到的两种风险一类的风险,却没有一点提示作用。

更何况对于前面提到的这类非标准风险来说,如果没有被死死盯住,它们就始终会在阳光灿烂的日子里潜伏在阴影中。一旦夜幕降临,让它们亮出獠牙,只需一次,就足以断送一个交易者的前途、吞噬掉整个基金所有投资者的全部本金。

即便是这样,仍然有难以记数的交易者和基金经理禁不起“稳定高额回报”的诱惑,或贪恋、或迷醉于账面数字的增长,心甘情愿地将账户不加防护地暴露在这类风险之下。

作为一名交易者,需要为自己负责。一个交易者从事交易的正当目的从来就不是让别人夸你真厉害,而是让交易账户的资金增长为人生目标服务——如果你的人生目标就是通过交易赚大钱,就更不应该在意别人的评价——一时风光没有任何意义。

作为一名基金经理,更应该时刻牢记:让客户血本无归绝对不是什么光彩的事情。好的夏普比率固然是对能力的肯定,但是如果对它的痴迷超过了对风险的警惕,那就是在拿客户的钞票玩火。

想要欣赏沿途的风景,合理的做法应该是全神贯注驾驶自己的车,在装甲和安全气囊的保护下飞奔,而不是从外墙徒手攀登高楼。

在金融市场中,所有“稳赚不赔”的策略几乎全部伴随着一夜之间倾家荡产的巨大风险,回报率越高,风险概率往往也越高。很多时候,这些风险由于各种原因没能被充分地评估。

作为一名交易者,一定要禁受住“高额回报+稳赚不赔”的诱惑,千万不要去尝试这些策略。如果已经尝到了甜头,就更要悬崖勒马。就把之前的收益当做捡来的吧,不要奢望能一直这样捡下去。作为一名基金经理,一定要认清自己的职责所在,不要贪恋一时风光。

作为一名投资者,选择一支有靠谱基金经理的基金,远比选一支拥有耀眼历史记录的基金更让人心里有底。通常所说的“投资就是投人”,就是这个道理。如果在决定把资金交给一支基金去打理之前,能够认识基金负责人,了解他的人格、履历,他的责任心甚至他的世界观,会给你做决定提供更多的依据。川泽外汇永远为我们的阿兰骄傲。

有的时候,投资者可能会遇到一名基金经理,特别对自己的脾气,因此愿意把资金交给对方打理——在自己可以承受的范围内,即使出现亏损也不会有任何不快。这就是投资者和基金经理的缘分。但是,即便有这样美好的开始,如果基金经理有渎职行为,结局也不会美好。因此我们特别珍惜这样的缘分。

扯远了。

Curtis Faith 总结了成功交易者的四点心得:

掌握优势:

找到一个期望值为正的交易策略,因为长期来看它能创造正的回报。

管理风险:

控制风险,守住阵地,否则即使你有一个期望值为正的系统,你可能也等不到它创造成果的那一天。

坚定不移:

唯有坚定不移地执行你的策略,你才能真正获得系统的正期望值。

简单明了:

长久来看,简单的系统比复杂的系统更有生命力。

一名靠谱的交易者也大抵如此。对应这四点,基本可以判断一段持续了较长时间的盈利状态,是不是真正的“稳定盈利”。大体可以参照以下标准,重要性不分先后。

是真正掌握优势,还是仅仅是运气好

是否存在瞬间破产的风险

策略是否简单

策略是否有延续性

判断是不是真正掌握优势的一个有效方法是进行科学的历史测试。历史测试表现良好的策略并不一定真正是好策略,因为历史测试也会说谎。我们可以采取一系列措施来增加历史测试的可信度。比如使用不同的时间跨度分别进行测试,有意包含重大市场动荡期和相对平静期,使用回报线性回归模型等更为稳健的评价方法等等。

如果被测试的策略非常简单,受市场特点的影响较小,那就更容易确定它的价值。策略的延续性也很重要,不是说策略一成不变,但是应该有继承关系。如果交易者说不清自己过去一段较长盈利期中的套路,交易没有章法,那么前景也不会很清晰。

有一些交易者试图用极端的仓位管理策略(比如无限鞅策略)来获取利润。在这种情况下,过去的盈利不一定是交易策略有优势,而可能是运气好没有破产。也许历史回报的均值是正的,但是如果按照每一次交易来衡量,回报的标准差也大得吓人,风险是很明显的。但是,在评价交易绩效时,人们使用的更多的是平均复合增长率和夏普比率这样的指标,在回报折线图上横轴的坐标往往是时间而不是交易次数——数据被时间平滑了,标准差会变小,只看这样的图表有时是自欺欺人的。

就像 Bruce Babcock 总结的那样:从长期来看,没有哪一种交易管理策略可以使得一个损失的系统变成一个盈利的系统。(In the long run, no trade management strategy can turn a losing system into a winner. )

在使用极端仓位策略——前面提到的 LTCM 和期权交易的例子都算,而这两个例子更可怕的地方在于即使查看每笔交易的数据,在破产之前,其回报的标准差仍然可能非常小——这一前提下,一夜穿仓的风险如影随形,如果使用类似的策略时又过度追求高增长率,风险将无可避免地很快上升到无法忽略的水平,但只分析历史数据,又可能仍然是难以察觉的。

正是这种细思极恐的“无法忽略”和“难以察觉”,时刻提醒我们在市场面前万万不可自我催眠。在你美滋滋打盹的时候,狂风巨浪随时可能摧毁你的一切。

如果你自己交易,看完这篇文章,对靠谱应该有点概念了。那么,靠不靠谱就是你自己的选择。

如果你准备把自己的钱交给基金管理,那么分散原则是一个很好的建议。更进一步,如果可能,最好去认识一下基金的管理者。

END

你以为自己买的是房,其实跳的是坑

这个时代的顶级高手,都有“财报思维”!

穷人更穷!后疫情时代的财务自救

【关注】微信公众号“川泽外汇”,为企业提供专业的“精细化”汇率风控服务,帮助企业在进出口贸易方面规避被汇率波动吞噬企业利润的风险,让企业更专注于自身产品和市场的稳固发展。