作者丨小川 编辑丨小川

出品 | 川泽外汇(ID:chuanzewaihui)

一个对自己负责任的交易者,经过一段时间的学习、实践、积累,终于到了设计自己的交易系统这一步的时候;交易中的基本原则、各种道理,应该没有想不明白的了。这些交易者都明白,仓位往往不是一成不变的,在很多见过的交易系统中,都会在退出交易前对仓位的大小和止损位进行调整。但是在设计自己的交易系统时,依样画葫芦往往效果并不好,或者会有无从下手的感觉。

那么,对仓位进行调整的根本依据到底是什么?在继续之前,我们先介绍几个预备知识点,其中一部分是之前文章中知识点的推论:

交易的胜率和报酬率决定了最优暴露风险比率

止损价、市场价、限价三者之间的关系决定了仓位的报酬率

止损价、市场价和仓位的大小,确定了仓位的暴露风险

技术派交易者根据市场价的变化对胜率进行评估

市场价的变化造成了仓位胜率、报酬率、暴露风险的变化

从上面几点出发,稍加思考,聪明的你一定已经有了思路。我们从分析几个常见的交易系统开始,看看在这个问题上,我们到底可以从成熟的系统中借鉴些什么。

1

三个例子

我们分析三个系统作为例子:著名的海龟交易系统、一个在重大信息发布时进行交易的系统、一个基于对价格运行的统计的交易系统。

我们选这三个系统,并不是因为他们表现出色——他们都是成熟的系统,分别代表了三种不同的交易风格。我们没有选择区间交易系统,但是从本质上讲,区间交易者也可以通过类似的方式对自己熟悉的交易系统进行分析,从而找到自己可以借鉴的地方。为了方便,都以买入做多为例。

1. 海龟系统:

使用周线图,用突破法入场。使用20周平均真实波动幅度即ATR(20) 来确定头寸规模、止损幅度等。初始头寸规模为:账户资金的1% / [ ATR (20) * 每点损失 ]。初始止损幅度为2倍的 ATR(20)。

分部建仓:当市场价向有利方向运动时,每隔½ ATR(20)建立一个新头寸,包括初始头寸,最多建立4个。每个头寸的规模为:账户资金的1%/[ATR(20) *每点损失]。在无跳空的情况下,所有头寸的止损移动至距最新的头寸入场价2倍的ATR( 20 )处。

一次性出场:价格向下突破区间最低点时出场。

2. 交易消息行情的系统:

分部建仓:使用5分钟图,在重大消息发布前20分钟进场,只建一半头寸。在过去2小时中区间低点以下10点和入场点以下30点两个价位中选择止损幅度较小的一个设定止损单。

消息发布5分钟后,如果市场运行与预期相符,建立另一半头寸。将全部头寸的止损单设在第二个入场点以下45点与SMA(20) 中止损幅度较小处。

分部出场:一半头寸获利45点时了结,另一半头寸在SMA(20) 处止损了结。

3. 七日转向交易系统:

一次性建仓:使用日线图,寻找价格连续7天表现疲软,每天的收盘价低于开盘价的货币对,在纽约时间下午5:00日线蜡烛线开始的时间买入,止损设于入场点下30点。

分部出场:当得到60点获利时,平掉一半仓位,并把剩余头寸止损点移到最初入场点处。获利120点时,全部出场。

海龟系统和理查德·丹尼斯大家都很熟悉,2号和3号系统是凯茜·莲恩针对外汇市场总结的。

经过初步的比较和观察,可以很容易地看到:

在全部头寸获利离场之前,三个系统都对仓位进行了调整。1号系统增加了仓位,2号系统的仓位先加后减,3号系统减少了仓位。另外,三个系统都对止损进行了移动。1号系统以止损的方式了结获利头寸,2号系统一半止盈一半止损,3号系统是用的止盈的方式。

2

当我们在说调整仓位时

我们实际上调整了什么

如果我们能明白这些交易系统,或者说法则、策略,为什么在最终全部平仓之前,要对仓位进行这样的调整;那么我们在设计自己的交易系统时,在仓位管理这一块,就相当于有了一定的经验。

为了弄清楚这一问题,我们先来对海龟系统入场后第一次加仓进行分析,看看加仓时,都有什么发生了变化。

头寸规模:一般来讲,如果突破有效,海龟都会在当周建满四个单位的头寸,每个单位的头寸规模是相同的。所以第一次加仓,头寸规模变为:账户资金的2% / [ ATR ( 20 ) * 每点损失 ],是初始仓位的2倍

止损幅度:止损位置由最初入场点以下2倍ATR(20)移至第二个入场点以下2倍的ATR(20),即最初入场点以下1.5倍ATR(20)。对全部头寸来说,相当于1.75倍ATR(20)

暴露风险:初始暴露风险为未入场时账户资金的2%,加仓后,第二部分的头寸的暴露风险也为2%,第一部分的风险变为1.5%(账户余额,非净值),总的暴露风险为3.5%,是初始的1.75倍

胜率:价格在突破发生后又运行到了第一次加仓的位置,认为胜率有所提高是合理的,交易者信心会增加,止损空间仍然充足

报酬率:海龟系统如果没有被快速止损,持仓时间往往较长,相对于整个持仓周期价格运行的区间,一天的波幅实在太小。而入场点和止损位以ATR指标为基准的变化都没有超出一天波幅的量级,因此可以忽略不计

用同样的方法,我们考查海龟系统的第二次、第三次加仓和2号、3号系统的仓位调整。

海龟系统第二次加仓:

头寸规模:初始仓位的3倍

止损幅度:最初入场点以下1倍ATR(20),对全部头寸来说,相当于1.5倍ATR(20)

暴露风险:账户余额的4.5%,初始的2.25倍

胜率:有所提高

报酬率:变化忽略不计

海龟系统第三次加仓:

头寸规模:初始仓位的4倍

止损幅度:最初入场点以下0.5倍ATR(20),对全部头寸来说,相当于1.25倍ATR(20)

暴露风险:账户余额的5%,初始的2.5倍

胜率:价格已经超出突破点1.5倍ATR(20),交易者应该很有信心了

报酬率:至此为止,报酬率的降低都是可以接受的

2号系统的加仓:

头寸规模:增加到初始头寸的2倍

止损幅度:往往已经在最初入场点以上,对整个头寸来说,往往小于25点

暴露风险:与仓位大小有关。可以确定的是由于一半头寸的浮盈和止损位的移动,虽然经过了加仓,但是账户余额的暴露风险不一定增加。即使增加,也远小于初始暴露风险的2倍

胜率:与事先决策相比,市场向期望方向的运动证明了一开始的判断,同时经过了5分钟的确认,交易者更有信心,胜率变大

报酬率:有一半头寸的报酬率略大于1,整个交易的报酬率远大于1,总地来说,报酬率没有减小

2号系统的减仓:

头寸规模:减小到与初始头寸相同

止损幅度:止损点应该已在入场点以上,净值的止损幅度是市价到SMA(20)距离的点数

暴露风险:余额已没有暴露风险,净值的暴露风险由市价到SMA(20)的距离和仓位大小决定

胜率:不考虑其它因素,受数据驱动的行情在发展到一定程度时,交易者对继续上升的信心会下降,胜率变小

报酬率:如果不移动止损,报酬率也将变小;使用SMA(20)的移动止损,报酬率相对稳定

3号系统的减仓:

头寸规模:减小到初始头寸的50%

止损幅度:对账户余额来说,不存在损失问题;对账户净值来说,止损幅度为市价到入场价的距离

暴露风险:减仓并移动止损后,余额没有暴露风险,净值的暴露风险等于剩余头寸的浮盈

胜率:根据统计结果,系统在入场时的胜率是非常高的。但是行情很有可能是下跌趋势的回调,反弹得越多,交易者对继续上升的信心就越不足。剩余头寸的胜率不及最初

报酬率:移动止损前,整个头寸的报酬率由4下降到0.67;减仓并移动止损后,剩余头寸的报酬率为1,在最终止盈前,报酬率还将继续下降

如果你从前没有把几个交易系统这样掰开了揉碎了放在一起分析比较过,你看完上面的内容有恍然大悟的感觉,那么这篇文章大部分的价值已经被你get到了。

从中我们可以总结出以下几点:

在价格向期望方向运行的过程中,头寸的胜率、报酬率都会变化,一般来讲报酬率是下降的

三个例子都是在胜率上升时加仓,胜率下降时减仓。减仓减少暴露风险,加仓增加暴露风险

移动止损后暴露风险的增加受到控制,1号和2号策略加仓后暴露风险的增加倍数都没有头寸规模增加的倍数大;减仓的同时移动止损则能够进一步降低暴露风险

移动止损后报酬率比不移动止损还是有一定的提高,还能锁定一部分利润

其实,在持仓过程中调整仓位的作用,就是调整报酬率和暴露风险,目的是提高账户资金的长期增长率。

3

调整仓位的原则

建满4个单位的头寸后,海龟系统为什么不减仓?为什么不再移动止损?(事实上止损已经移动了,新的止损位是区间低点和第4个单位头寸入场点下方2倍ATR(20)处两点中位置较高的一个)为什么1号和2号系统是止损获利出场(这种出场方式又叫后位出场)?3号是止盈(这也叫前位出场)?他们这么做背后的原则是什么?

仔细分析第1部分的例子,我们可以看出:系统1的目的,是尽可能地抓住极为稀少的大趋势;系统2的目的是尽可能地利用相对可预测的短期趋势获利;系统3的目的是在统计上具有高胜率但是趋势不明的情况下尽量获取利润。

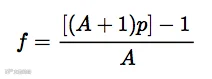

如前文所述,资金管理和仓位管理的核心公式是凯利公式:

其中 f 是对账户资金长期增长最优的暴露风险比率。A是报酬率,p是胜率。p越大,A越大,f 就越大;f 越大,往往意味着可以建立更大的仓位。而 f 和账户资金长期增长率也是正相关的。

如果用笨办法,似乎可以通过实时用凯利公式计算 f 的方式进行仓位管理。当然从执行上对一般人来说几乎是不可能的。

一般认为,p 是由市场提供的资源,A可以由交易者部分地掌握。因此,市场给了你一个p,你一定要在合理的范围内用一个尽量高的A,来获得一个尽量大的 f,这才是充分利用了市场的资源。

▲长按分享到朋友圈

但是提高A会对p造成影响,在不同的市场环境下,这种影响也是不同的。

交易者一般会通过收窄止损幅度和扩大盈利目标两种方式来提高A。

在趋势行情中,扩大盈利目标对胜率的影响较小,反之较大。

在波动率较大的市场中,收窄止损幅度对胜率的影响较大,反之较小。

而盈利目标越大,止损对报酬率的影响越小,反之越大。

这就是为什么,用于大趋势的海龟策略,在加满仓位后不再移动初始止损。因为它的盈利目标非常大,移动初始止损对报酬率影响很小,因此影响胜率得不偿失。

这也是为什么,1号和2号系统都使用后位出场。他们要尽量利用趋势扩大盈利目标以提高报酬率。

这也是为什么,2号和3号系统都用了前位出场。3号的胜率本身非常高,但是由于是在跌势中反向操作,没有其它参照的话,设置过高的盈利目标胜率会直线下降。而2号也存在类似的问题,在一个重大数据驱动的行情中,没有其它参照很难判断趋势的延续性,用部分前位出场减少暴露风险并兑现一部分利润是明智的。

那么,为什么1和2要使用分部建仓?因为除了胜率这一市场的资源,资金是交易者能完全把握的交易者自己的宝贵资源,要想取得好的交易绩效,一定要使这两种资源相匹配。暴露风险就是交易者投入的资金资源,在趋势没有得到市场确认时,投入较少的资金以匹配较低的胜率,待趋势得到确认时再投入更多资金以匹配提高的胜率就是最佳的做法。

▲长按分享到朋友圈

说到这里,其实就差最后的总结了。为了更好地达成解决问题的目的,这个工作,应该由你自己来做。

如果你读懂、理解了前面所有的内容,并加入了自己的思考。对于在持仓过程中如何进行仓位管理,想必已经初步形成了自己的原则。如果你放下这篇文章,休息一会儿,马上去对这些原则进行归纳总结,并应用于你正在设计的交易系统中,那么你就发挥了这篇文章最大的价值,也对得起你在文章上所花的时间。如果你觉得这种靠自己思考解决问题的方式很爽,不妨介绍给其他人。

Reference:

[美]柯蒂斯•费思(Curtis Faith)著;乔江涛译.海龟交易法则[M].北京.中信出版社.2013:226-240.

[美]凯茜•莲恩(Kathy Lien)著;魏强斌 文子译.外汇日内交易与波段交易[M].太原.山西人民出版社.2011:172,185.

END

往期推荐

操盘干货 | 交易盈亏的本质

罕见买入黄金股!回顾巴菲特历史上三次纠错:当我们改变主意时,不会采取折中的办法,我们会整个都卖了

【关注】微信公众号“川泽外汇”,为企业提供专业的“精细化”汇率风控服务,帮助企业在进出口贸易方面规避被汇率波动吞噬企业利润的风险,让企业更专注于自身产品和市场的稳固发展。