最近几个月,“美联储要重估黄金价值”的消息像一股暗流,在全球金融圈慢慢发酵,但一直没有得到太多人关注。直到一则突如其来的消息打乱了全球黄金市场的平静——美国海关与边境保护局(CBP)发布裁定(该裁决源自CBP致瑞士某精炼厂关于黄金关税待遇的复函,并被公开发布在该机构官网上,英国《金融时报》8月8日报道),从瑞士进口一公斤和100盎司规格的金条将被征收高达39%的关税(此前市场认为黄金属于“贵金属原料”,在关税免征范围内)。

而在此前,8月1日清晨,美联储经济学家科林·韦斯曾在美联储官网刊发了一篇题为《官方黄金储备价格重估的国际经验》的文章。文中分析了过去28年里五个国家/地区的黄金重估案例,虽未直接提及“价值重估”,却明确指出“当前黄金账面定价已无法反映其实际经济价值”,还列举了1973年以来全球黄金市场的价格波动数据,字里行间都在暗示现有定价体系的滞后性。

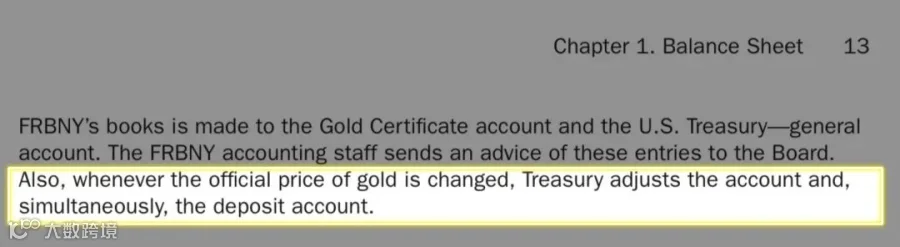

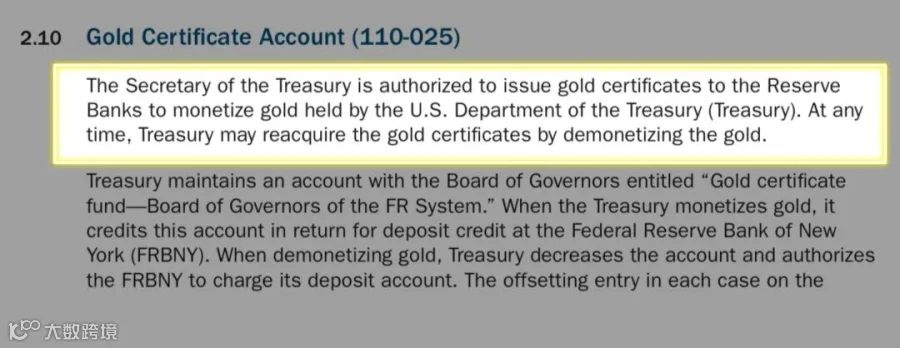

然而,悬念才刚刚开始。时间线再往前推,早在今年5月,美联储发布的《联邦储备银行会计手册》中,就曾指出:财政部可以重新评估黄金储备的价值;财政部有权向美联储发行黄金证书。

一连串的消息像是一颗颗投入湖面的石子,迅速在金融圈引发热议:美国难道要在黄金领域有大动作?

就在市场猜测愈演愈烈之时,白宫新闻发言人却在例行记者会上澄清:“对瑞士加征黄金税是政策起草过程中的表述误差,目前相关方案已暂停推进。”特朗普也在当地时间11日表示,黄金进口将不会面临美国关税。

这番“反转”让局势更加扑朔迷离,美国政府与美联储在黄金问题上的“动作反复”,也让越来越多的投行、投资者开始讨论:如果是“误会”,为何偏偏在美联储讨论黄金定价的节点出现?若不是“误会”,又为何仓促澄清?这背后隐藏着怎样的战略考量?美国是否真的在为黄金价值重估铺路?

要解开这些疑问,我们得先从一组被“冻结”了半个世纪的黄金数据说起。

打开美国财政部的官方报表,有一组数据格外刺眼:美国目前持有的黄金储备约2.615亿盎司,这些黄金大多储存在纽约联邦储备银行的地下金库,以及肯塔基州诺克斯堡的军事基地里。

但让人难以想象的是,这些黄金的“账面价值”,居然还停留在1973年设定的标准——每盎司42.22美元。我们可以算一笔直观的账:按这个旧价格计算,2.615亿盎司黄金总共只值110亿美元(2.615亿×42.22≈110亿)。

可只要打开任何一个黄金交易软件,就能看到当前国际金价早已突破每盎司3000美元。照这个市场价算,美国的黄金储备价值已经超过7500亿美元(2.615亿×3000≈7845亿,实际会更多)。

一边是110亿,一边是近8000亿,足足70倍的差距,就像把一套现在值1000万的房子,还按1973年的14万价格记账。这种“账实不符”的情况,在全球主要经济体中几乎是独一份——欧元区国家的黄金储备会定期按市场价格调整,中国央行也会根据季度金价更新黄金资产价值。

为什么美国要把黄金价值“冻结”半个世纪?这就要从美元与黄金的历史纠葛说起。

1971年,布雷顿森林体系崩溃,美元不再与黄金挂钩,美国当时为了稳定市场预期,暂时将黄金官方价格定在每盎司38美元,两年后又上调到42.22美元,之后就再也没动过。这一“冻结”,就从冷战延续到了21世纪第三个十年。而现在,随着美国经济压力越来越大,这部分被低估的黄金价值,突然成了外界眼中的“潜在财富”。

要理解美联储考虑重估黄金的动机,就得先看清美国当前的经济困境——最核心的矛盾,就是那笔越滚越大的国债。截至2025年8月,美国联邦政府债务规模已经突破37万亿美元,相当于每个美国公民要背负11万美元债务,比5年前整整多了8万亿美元。

更棘手的是,随着美联储持续加息,国债利息支出也在飙升。在这种压力下,美国财政部开始寻找各种“开源”的可能,而被严重低估的黄金储备,就成了一个潜在的“突破口”。

具体怎么操作?业内流传的思路其实很像我们普通人“房产增值后再抵押”:

首先,美国财政部会先取消目前手里那张价值110亿美元的“黄金证书”——这张证书是过去几十年里,财政部和美联储之间记录黄金所有权的凭证。然后,财政部会重新设定一个更接近市场的黄金官方价格,比如哪怕只定到每盎司1000美元,黄金储备的账面价值也会从110亿涨到2600多亿。

接下来就是关键一步:财政部把这些“增值后的黄金”名义上“转移”给美联储,美联储再给财政部出具一张新的黄金证书,证书上的金额就是增值后的数字。

整个过程中,地下金库里的黄金一块都不用动,但财政部手里却多了一笔上千亿的“新资金”——这笔钱可以用来偿还到期的国债,也可以补充政府开支,相当于给紧绷的财政“松了口气”。

有经济学家就比喻说,这就像一家公司把自己的办公楼重新估值,然后用估值后的资产去银行贷款,虽然账面上现金流增加了,但公司的实际盈利能力并没有改变。更重要的是,这种“会计调整”能不能被市场接受,还要打一个大大的问号。

如果美联储真的启动黄金重估,影响绝不会只停留在美国财政部的账本上,而是会像水波一样扩散到全球经济的各个角落。我们可以从最贴近普通人的“钱袋子”开始,一步步看清楚可能发生的变化。

对美国民众来说,最直接的影响可能是物价。一旦财政部通过黄金重估获得上千亿资金,这些钱要么用来增加政府支出(比如补贴基建、发放福利),要么用来偿还国债、降低市场利率——无论哪种方式,都会让市场上的流动资金变多。

举个例子:如果财政部用这笔钱补贴新能源产业,相关企业可能会扩大生产、招聘更多员工,短期内能带动就业;但如果市场上的商品和服务没有同步增加,过多的资金追逐有限的资源,就会推高物价。就像2020年美国推出大规模经济刺激后,食品、能源价格大幅上涨一样,普通人可能会发现,手里的美元越来越不经花,买同样的东西要花更多钱。

当然,也有乐观的声音认为,如果这笔资金能精准投入到提高生产效率的领域(比如升级制造业设备、建设物流基础设施),长期可能会缓解通胀压力。但从美国过去的政策效果来看,资金“精准投放”的难度很大,更多时候还是会引发短期的通胀波动。

对全球来说,黄金重估最大的影响可能是冲击美元的国际地位。长期以来,美元之所以能成为全球主要储备货币,靠的就是市场对美国经济实力和货币稳定性的信任。而黄金重估,很容易被其他国家解读为“美国在玩会计游戏”——靠调整资产估值来掩盖财政困境,而不是通过改革经济结构、提高税收效率等“真办法”解决问题。

这种怀疑一旦产生,可能会引发连锁反应。比如,一些长期持有美元储备的国家,可能会加快“去美元化”的步伐,更多地增持黄金或其他货币(比如欧元、人民币)作为储备资产。

事实上,近年来已经有不少国家在这么做:2024年全球央行黄金净购买量达到1136吨,创历史新高,其中中国、印度、土耳其等国都是主要买家。如果美联储再启动黄金重估,可能会让这种趋势更加明显。

更深远的影响在于,国际货币体系可能会加速向“多极化”演变。过去几十年,全球贸易大多用美元结算,石油、黄金等大宗商品更是直接与美元挂钩。如果美元信誉受损,更多国家可能会尝试用本币结算贸易(比如中国与沙特的石油人民币结算、俄罗斯与印度的卢比-卢布结算),长期来看,这会削弱美元在国际经济中的“话语权”。

虽然黄金重估听起来能解美国的“燃眉之急”,但要真正落地,还要跨过三道很难逾越的坎。

美国目前的法律体系中,并没有任何一条明确规定美联储可以调整黄金的官方价格。根据《联邦储备法》,美联储的主要职责是维持物价稳定和充分就业,而调整黄金价值属于财政政策范畴,理应由国会和财政部主导。

但国会要通过这样一项争议巨大的政策,需要参众两院的多数支持,而目前美国两党在财政问题上分歧严重——民主党更倾向于扩大政府支出,共和党则主张削减开支、控制债务,要让两党就黄金重估达成共识,难度极大。

更关键的是,这种操作还可能违反美国的会计原则。美国通用会计准则(GAAP)要求资产估值需“客观、公允”,而由政府单方面设定黄金官方价格,显然不符合“公允”原则。如果美联储强行推进,甚至可能引发国会的调查,以及市场对美国会计透明度的质疑。

从美国国内政治来看,黄金重估很容易成为两党博弈的“靶子”。共和党可能会指责民主党“用会计手段掩盖财政无能”,甚至将其定性为“变相印钱”;而民主党内部,也有不少人担心这种操作会引发通胀,影响选民支持率。

此外,美联储作为“独立的中央银行”,也需要考虑自身的信誉——如果被外界视为“配合政府财政的工具”,会削弱其制定货币政策的独立性,长期来看不利于维持市场稳定。

从国际层面来看,美国还会面临其他国家的压力。如果黄金重估导致美元贬值,中国、日本等持有大量美国国债的国家,资产会面临缩水,进而采取反制措施(比如大规模抛售美债)。而欧盟、英国等盟友,也可能对美国这种“单边行动”产生不信任,影响双方在经济领域的合作。

回顾过去30年的全球经济史,其实有5个国家曾尝试过用黄金或外汇储备重估来缓解财政压力,但这些案例大多证明,这只是“应急手段”,无法解决根本问题。

比如意大利在2012年欧债危机时,曾动用黄金重估账户的资金弥补银行体系的特殊亏损。当时意大利央行的黄金储备按市场价重估后,获得了约200亿欧元的“账面收益”,这笔钱暂时缓解了银行的流动性危机,但并没有解决意大利经济增长乏力、政府债务高企的根本问题——直到今天,意大利的政府债务率仍超过150%,是欧元区最脆弱的经济体之一。

再比如南非,2008年金融危机后,南非政府用黄金储备重估收益减少了约120亿兰特的借款,降低了国债利息支出。但这种操作也引发了争议:南非央行的独立性受到质疑,市场担心政府会进一步干预央行决策,导致南非货币兰特在短期内贬值了近10%。

这些案例都说明,黄金重估收益就像“止痛药”,能暂时缓解疼痛,却治不好“病根”。如果美国真的这么做,很可能会陷入“短期缓解、长期麻烦”的困境——不仅无法解决37万亿国债的根本问题,还可能引发通胀、美元贬值、国际信任流失等一系列后遗症。

目前来看,美联储对黄金重估还停留在“研究和讨论”阶段。今年6月,美联储主席鲍威尔在国会听证会上被问及此事时,只表示“正在评估相关影响”,并没有给出明确的时间表或态度。

这背后,既有法律和政治的阻碍,也有对市场反应的担忧——毕竟,任何风吹草动都可能引发全球金融市场的剧烈波动。

对全球投资者来说,现在最需要做的是“未雨绸缪”。如果黄金重估的预期加强,黄金价格可能会进一步上涨,因为市场会预期黄金的“官方价值”会向市场价靠拢;而美元资产(比如美元现金、美国国债)则可能面临贬值风险,需要适当控制持仓比例。

对普通民众来说,也可以关注物价变化,合理调整消费和储蓄计划,比如适当配置一些抗通胀的资产(如黄金ETF、实物黄金),减少通胀对财富的侵蚀。

更重要的是,这件事也给全球经济敲响了警钟,美元主导的国际货币体系已经面临越来越多的挑战,无论是黄金重估,还是“去美元化”趋势,都在提醒我们,全球经济需要更多元、更稳定的货币体系。

而对美国来说,与其纠结于如何通过“会计调整”缓解财政压力,不如把精力放在改善经济结构、提高创新能力、减少债务依赖上——毕竟,真正的经济实力,从来不是靠账本上的数字游戏,而是靠实实在在的生产力和市场信任。

总的来说,美联储黄金价值重估就像一个“潘多拉魔盒”,一旦打开,带来的既有可能是短期的财政缓解,也可能是长期的经济风险。但无论最终结果如何,这件事都已经成为观察全球经济走向的一个重要窗口,值得每一位投资者和关注经济形势的人持续跟踪。

免责声明:1、本账号发布的所有内容仅供参考,任何时候均不构成对任何个人/企业/组织的具体投资/决策/操作/实施意见或建议,个人/企业/组织请务必对本账号所载信息进行谨慎辨别与评估,根据自身情况自主做出投资决策并自行承担投资风险。2、除部分已声明原创作品外,其余内容均为从互联网等公开渠道节选/摘选/转载并声明来源,仅做信息交流使用,内容版权归原作者/机构所有,如有侵权,请联系我们删除。

川泽汇观

川泽汇观