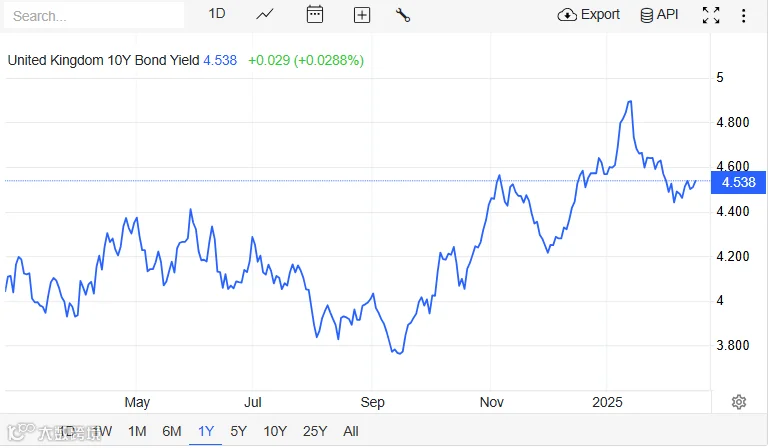

核心观点

基于对英国宏观经济政策框架和全球利率周期的深度分析,高盛研究部预判英国国债收益率将在2025年进入下行通道,10年期国债收益率有望从当前4.9%水平回落至4%附近。这一判断建立在对货币政策转向节奏、通胀演化路径及财政风险溢价重估的三维分析框架之上,与当前市场定价形成显著预期差。

当前市场动态解析

收益率上行驱动因素

(1)财政扩张压力:2023年英国财政赤字占GDP比重达4.5%,虽优于美国的6%和法国的6%,但持续高于疫情前3%的警戒水平。根据英国预算责任办公室(OBR)数据,政府债务利息支出占财政收入比重已升至10.2%,创1998年以来新高。

(2)通胀粘性担忧:尽管英国CPI同比增速从2022年11.1%峰值回落至2024Q2的3.8%,但核心CPI仍维持在5.7%高位。服务业通胀(6.2%)与工资增长(6.0%)形成的"第二轮通胀效应"持续困扰货币政策决策。

(3)风险溢价重估:英镑贸易加权指数较年初贬值3.2%,促使投资者要求更高风险补偿。根据我们的跨资产估值模型,当前英国国债风险溢价已扩大35个基点至历史均值上方1.2个标准差。

2025年收益率下行逻辑

货币政策转向确定性高盛利率策略团队建立的降息模型显示:

2025全年:累计降息100个基点(市场定价41个基点)

终端利率:2026年降至2.75-3.00%区间

该预测基于:

(1)通胀路径改善:能源价格基数效应(布伦特原油期货远期曲线显示2025年均价82美元/桶)叠加住房租金增速放缓(Rightmove数据显示新租约价格同比已从17%降至9%),预计2025H2核心CPI将回落至2.8%。

(2)经济动能放缓:PMI制造业指数连续11个月处于收缩区间(最新值47.1),消费者信心指数-21维持低位,支持货币政策转向宽松。

风险溢价修复空间

(1)制度性改进:养老金负债驱动投资(LDI)机制改革后,系统脆弱性显著降低。根据PPF数据,养老基金利率对冲比例从2022年60%提升至当前82%,降低收益率波动的负反馈效应。

(2)财政纪律约束:2023年11月秋季声明确立债务/GDP比率下降的中期目标,2024-25财年基本赤字率预计收窄至1.7%。相较2022年"迷你预算"危机时期,财政可信度明显修复。

风险情景

上行风险

地缘政治冲击推升能源价格至100美元/桶以上

薪资增速维持6%以上超预期水平

美联储延迟至2025Q2启动降息

下行风险

房地产调整加剧(Halifax房价指数已连跌6月)

全球衰退预期升温(WTO预测2024年贸易增速1.7%)

英国央行提前启动降息周期

尽管短期面临财政扩张和通胀粘性压力,但英国国债收益率的周期性顶部正在形成。随着2024H2货币政策转向信号的明确,叠加养老金体系韧性增强和财政纪律重建,2025年收益率中枢下移具备坚实的基本面支撑。建议投资者把握市场过度定价带来的配置机遇,重点关注2024Q3政策拐点前后的战术布局窗口。

免责声明:本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

CHUANZE FOREIGN EXCHANGE

-联系我们-

项目合作:021-6419 0122

-往期推荐-