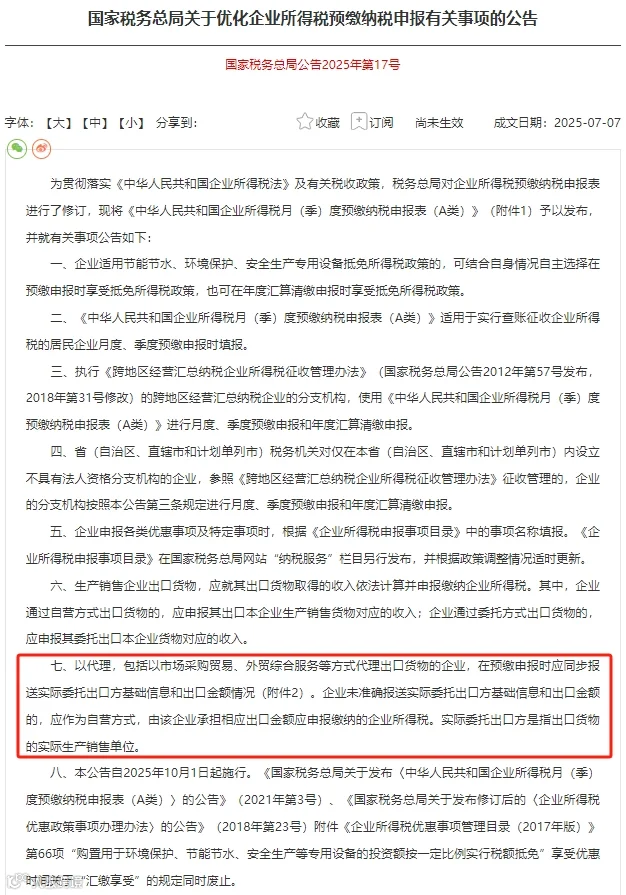

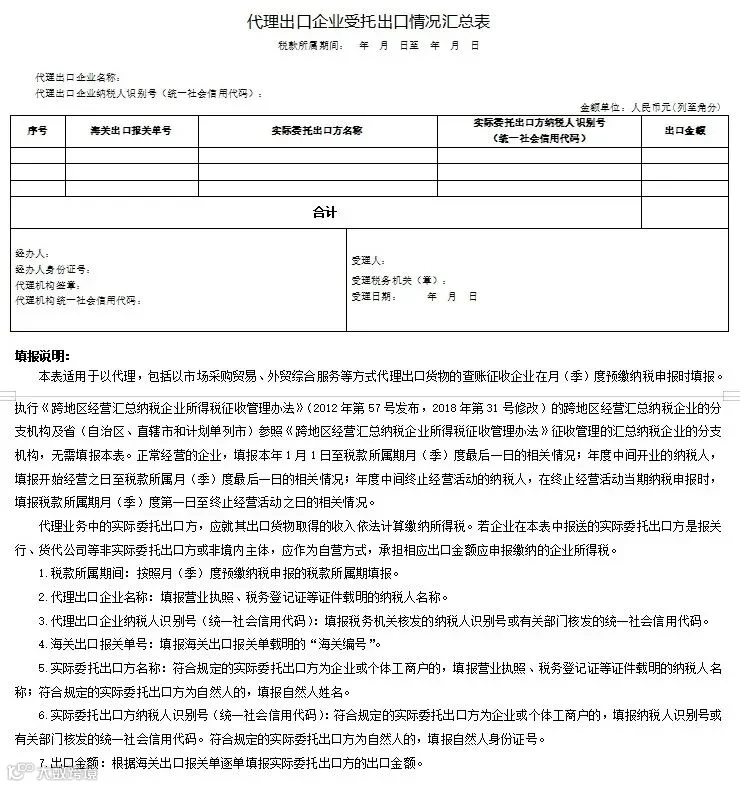

2025年7月7日,国家税务总局发布2025年第17号公告,对企业所得税预缴纳税申报表进行了修订,并在条款第七条中明确规定,从事代理出口业务的企业(涵盖市场采购贸易、外贸综合服务企业等各类代理形式),在进行企业所得税预缴申报时,必须同步报送“实际委托出口方”(指出口货物的实际生产销售单位)的基础信息及其对应的出口金额情况。

公告将于2025年10月1日起施行,“买单出口”挂名出货、避税套利的路径被彻底封死,不报实情就需自行承担税负责任,“谁出货、谁纳税”将成为摆在明面上的规则。

https://fgk.chinatax.gov.cn/zcfgk/c100012/c5241820/content.html

什么是“买单出口”? 通常指没有出口资质或不愿自行报关的生产/贸易企业(实际货主),通过购买或借用有资质的代理公司(报关行或外贸公司)的抬头进行出口报关。在此过程中,代理公司可能并不掌握或不关心真实的货主信息,仅提供报关服务,导致税收监管链条断裂。

在外贸领域,“买单出口”曾是部分企业的“潜规则”,尤其在低价值、低税率产品出口中比较常见——由于这类产品出口退税额度低甚至无退税,企业通过买单出口可绕过资质申请、流程审批等正规环节,减少人力物力投入,短期内降低了运营成本。

但便利的背后暗藏巨大隐患。从本质上看,买单出口属于“借权经营”,实际货权与报关主体分离,企业常通过伪造或购买通关单证隐瞒出口收入,直接导致国家增值税、企业所得税及附加税费流失。若涉及虚开增值税发票等行为,企业负责人甚至可能触犯《刑法》构成逃税罪。

更值得警惕的是,与小商品不同,钢材等大宗产品若卷入买单出口,因其金额巨大,不仅税款流失风险呈几何级增长,还会扰乱市场价格、破坏供需平衡,对公平竞争的外贸环境造成严重冲击。

新规通过强制要求代理企业报送真实货主信息,并承担连带纳税责任,彻底堵住了“买单出口”中隐匿真实交易主体、逃避所得税监管的漏洞。若代理企业未准确报送实际委托方信息,该笔出口业务将被直接认定为代理方的自营业务,由代理方全额承担相应出口金额的企业所得税,从根本上切断了买单出口赖以生存的灰色利益链条,让“借权出口”在政策层面再无漏洞可钻。

而对于长期依赖买单出口的企业而言,新规实施将带来直接冲击。企业若想继续开展出口业务,必须重新搭建合规渠道:

要么自行申请出口资质,完善从生产到报关的全流程真实贸易凭证;

要么委托正规代理企业,并确保代理方准确申报自身信息;

这意味着企业需投入更多成本建立内控体系,规范货权、票据、资金流的一致性,短期内人力、时间成本将显著上升。

但从长远来看,本次新规的落地本质上是对行业生态的“净化”。随着买单出口的生存空间被压缩,市场竞争将回归产品质量、技术创新和合规能力等核心维度。那些长期注重合规经营、深耕产品竞争力的企业,将摆脱“劣币驱逐良币”的困境,获得更公平的市场环境。

免责声明:1、本账号发布的所有内容仅供参考,任何时候均不构成对任何个人/企业/组织的具体投资/决策/操作/实施意见或建议,个人/企业/组织请务必对本账号所载信息进行谨慎辨别与评估,根据自身情况自主做出投资决策并自行承担投资风险。2、除部分已声明原创作品外,其余内容均为从互联网等公开渠道节选/摘选/转载并声明来源,仅做信息交流使用,内容版权归原作者/机构所有,如有侵权,请联系我们删除。

川泽汇观

川泽汇观