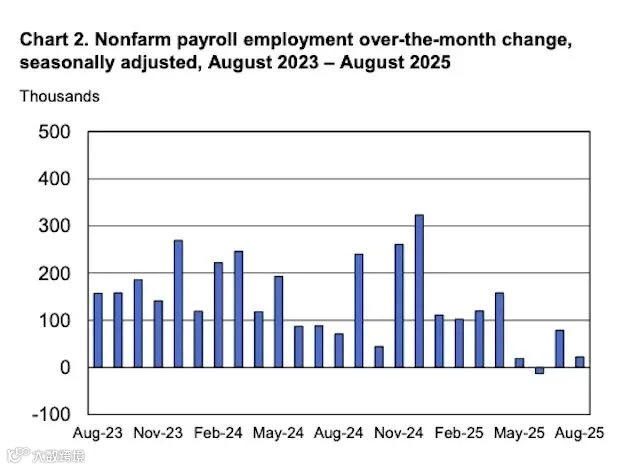

数据又崩了……当地时间9月5日(上周五),美国劳工局公布了最新一期非农就业报告,显示8月美国仅新增2.2万个非农就业岗位,尚不及市场预期(7.5万人)的三分之一,创下2021年12月以来的最低水平。

更为严峻的是,前期数据再次遭遇大幅下修:6月新增就业人数从最初公布的+1.4万人下修为-1.3万人,成为2021年以来首次出现的月度负增长;7月数据则从+7.3万微调至+7.9万。综合计算,过去两个月数据累计下修2.1万人。

关键指标同样指向市场降温。8月失业率上升至4.3%,达到2021年11月以来的最高点。尽管劳动参与率微升至62.3%(前值62.2%),表明更多人进入劳动力市场,但新增就业岗位的增长远不足以吸纳求职人数的增加。更值得警惕的是,非自愿性失业人口(包括被解雇者及无法找到全职工作而从事兼职者)占比从46.3%升至47.1%,反映出就业质量的下降。

分行业来看,美国就业市场呈现明显的"冰火两重天"。生产部门遭受重创,当月减少2.5万个岗位,且已是连续第四个月下滑。其中制造业减少1.2万人,运输设备制造业受罢工影响减少1.5万人,耐用品制造业整体减少1.9万人,采矿和采石业减少6000人,批发贸易减少1.2万人,美国实体经济正面临巨大的压力。

服务业虽然仍是就业增长的主力,但增速明显放缓,8月新增6.3万个岗位(前值为8.5万)。具体来看,教育和保健行业新增4.6万人,较上月的7.7万大幅回落;休闲和住宿业新增2.8万人,主要依靠暑期兼职支撑,其中艺术和娱乐领域增加1.43万人。房地产和租赁行业则结束连续三个月下滑,新增2900人,显示降息预期下住房市场出现微弱回暖迹象。

政府部门延续裁员趋势,8月整体减少1.6万人,其中联邦政府裁减1.5万人(自2024年1月以来累计裁员已达9.7万人),州政府减少1.3万人,仅地方政府保持1.2万人的温和增长。这种裁员趋势与联邦政府精简机构的政策直接相关,对整体就业市场形成了持续拖累。

值得注意的是,非农就业总新增数据(+2.2万)是各行业变化的净结果:服务业增长6.3万人,被生产部门减少2.5万人和政府部门减少1.6万人所部分抵消(6.3万 - 2.5万 - 1.6万 = 2.2万)。这种结构变化凸显了当前美国经济中服务业独力支撑、实体部门持续收缩的失衡状态。

就业市场降温背后是多重因素的叠加影响。先是关税政策导致原材料价格上涨,加上本土基础设施不足,使得制造业企业经营压力增大。其次,技术型劳动力供需失衡问题突出,虽然生产部门就业减少,但耐用品制造业时薪环比增速却从0.2%上升到0.4%,反映出特定技能人才的短缺。另外,移民就业在8月止跌回稳,对兼职岗位和劳动参与率提供了一定支撑,但尚未能扭转整体疲软态势。

工资增长与就业疲软的矛盾给美联储带来了难题。8月私人部门平均时薪环比增长0.3%,同比增长3.7%,其中生产部门薪资增速加快,服务业则保持稳定。这种"工资-通胀螺旋"的风险可能让美联储在制定货币政策时更加谨慎。

数据公布后,市场对9月降息50个基点的预期概率从0上升至16%,而降息至少25个基点的可能性已高达99%。同时市场对降息的讨论方向也从之前的“降不降?”逐渐偏向“降多少?”。

美联储内部对降息的态度也正在发生明显转变。尽管此前7月FOMC会议纪要仍强调“数据依赖”和警惕关税对通胀的持续影响,但最新非农数据后,连此前立场偏鹰的圣路易斯联储主席穆萨莱姆也表示其对劳动力市场下行风险的评估已上调,并淡化了对通胀的长期担忧。美联储理事沃勒更是明确表示希望在9月FOMC会议上降息,担忧就业市场走弱;亚特兰大联储主席博斯蒂克也认为劳动力市场放缓程度已足以让政策有所放松。

主要金融机构的降息预期趋于明朗。美国银行预计美联储将在9月和12月各降息25个基点,若就业市场进一步恶化,10月也可能行动。牛津经济研究院则预测2025年总共降息50个基点,首次降息就在9月。然而,美联储仍面临艰难权衡:就业市场明显降温需要宽松政策支持,但关税推高的商品价格和依然上行的工资水平构成通胀压力,这使得9月会议决策变得尤为关键。

从3月非农新增22.8万的超预期表现,到8月仅2.2万的惨淡数据,美国就业市场在短短半年内经历了剧烈降温。当前就业市场呈现出"供需双弱"的特征:企业招聘意愿下降,但求职者找到工作的难度增加。这种脆弱的平衡能否维持,取决于关税政策的实际影响、美联储的货币政策调整以及实体经济复苏的力度。

而除了已经“崩掉”的非农数据,9月9日,美国劳工统计局即将公布的美国非农就业年度基准修正也被市场视为潜在的“隐藏核弹”。历史经验显示,近年非农数据存在明显高估问题:2023年4月至2024年3月期间,新增就业岗位被修正减少81.8万,平均每月下修约6.8万。

新一轮修正可能会进一步改变市场对就业趋势的整体评估。如果过去一年的就业增长被显著高估,意味着美国经济的潜在动能比之前认为的更弱,美联储的降息压力将进一步增大。特别是在6月数据已被下修至负增长的背景下,若基准修正显示更多月份的就业增长被高估,将强化经济下行风险的认知,市场对降息的预期可能会进一步升温,并推动美联储采取更激进的宽松政策。

对于美联储而言,接下来如何在稳就业和控通胀之间找到平衡,是道难解的考题,但答案......似乎越来越清晰了......

免责声明:1、本账号发布的所有内容仅供参考,任何时候均不构成对任何个人/企业/组织的具体投资/决策/操作/实施意见或建议,个人/企业/组织请务必对本账号所载信息进行谨慎辨别与评估,根据自身情况自主做出投资决策并自行承担投资风险。2、除部分已声明原创作品外,其余内容均为从互联网等公开渠道节选/摘选/转载并声明来源,仅做信息交流使用,内容版权归原作者/机构所有,如有侵权,请联系我们删除。

川泽汇观

川泽汇观