引言

我是融格格,在上海助贷行业摸爬滚打8年,处理过很多债务案例。那些用花呗点奶茶、借呗还信用卡、靠网贷发工资的客户,90%最后都陷入以贷养贷的陷阱。有位客户,月入3w的程序员,因频繁使用8个网贷平台,申请银行贷款被拒贷,已经快要逾期。今天我要说句大实话:你的信用评分比存款更值钱,而花呗、借呗、微粒贷、白条等网贷正让它疯狂贬值!

征信正在偷偷降级

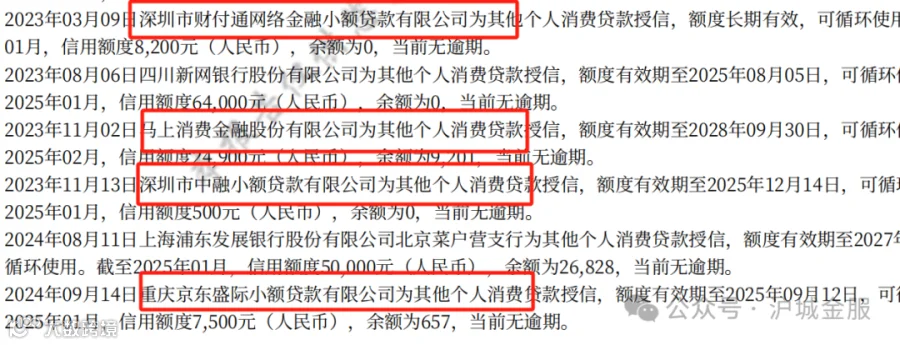

每次点开网贷APP时,你的信用分数都在暗中扣分。银行最怕的不是逾期记录,而是密密麻麻的借款记录——有位客户半年申请了9次网贷,明明月入3万却办不出银行贷款,银行经理直接说:"连几百块都要借的人,我们不敢放款"。

更可怕的是,很多网贷会共享你的信用额度,比如你在A平台借了5000元,B平台的20万授信额度可能瞬间消失。去年37%的中小企业主,都因为网贷记录错失了3.6%的低息贷款。

滚雪球的致命代价

网贷最狠的陷阱是让你产生"还得起"的错觉。还有位客户用8个平台拆借,每月还3800元看似轻松,实际年利率高达25.6%,相当于每天睁眼先亏260元利息。

更崩溃的是连锁反应:当某个平台突然降额,整个资金链会在三天内崩盘。上周刚处理完的案例,车主用网贷修车加油,结果办车抵贷时发现负债超标,50万的车只能贷出28w,直接损失22w的授信额度。

银行拉黑的三类人

银行风控系统有三条红线:

1、半年借款超10-13次

2、同时使用5家以上平台

3、信用额度使用超70%

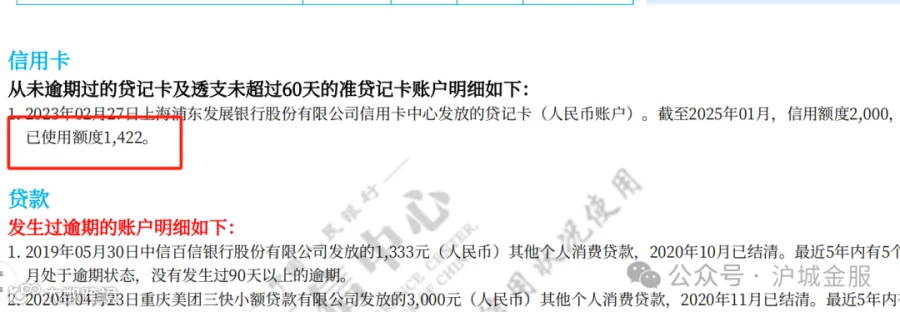

踩中任何一条,你在银行眼里就是"高危客户"。融格格曾经有位客户房产市值评估价600w,却因86w网贷余额,贷款额度被砍掉98w。

更扎心的是利率歧视:同样资质,网贷用户要比普通人多付2倍利息。数据显示每增加1万网贷,拿低息贷款的成功率就下降11%。

写在最后:

融格格衷心提醒大家,这三点能保住你的财富命脉:

1、有空自查一下个人征信,看下信用卡使用额度以及其余负债的还款情况;

2、把网贷APP全部移出支付的首要选择,减少使用率;

3、用抵押贷款置换年化25%以上的网贷(这是我处理过219个成功案例总结的方法)。

记住:现在借的每一分网贷,都在吃掉你未来的房子首付、创业资金甚至孩子学费。从业以来我看着太多人从小笔借款变成债务奴隶,被以贷养贷折腾的喘不过气!

✬ 房子市值低,如何做房产抵押贷款?

1、【以贷养贷】上海千万房产也扛不住!以贷养贷的3大死亡陷阱,毁掉你只差一步!;