如果说过去几年,订阅类应用全球营销的默认逻辑是「主攻北美、死磕 iOS、做纯订阅」,那么进入 2026 年,这套公式正被重新改写。地理与平台重心的转移只是表层,更深层的变化在于,订阅增长已从「平台与区域红利」走向「结构与效率竞争」。当品牌竞争不再只拼预算规模,市场选择、变现设计与数据决策能力将成为核心胜负手。

作为移动营销衡量领域的行业风向标,AppsFlyer 最新发布《2026 订阅类 App 营销现状报告》。本报告梳理了当前全球订阅应用的整体格局,通过对关键数据的拆解,帮助营销人员在剧变的市场中找到下一次爆发的锚点。

01 安卓主导强劲增长

新兴市场成核心获客引擎

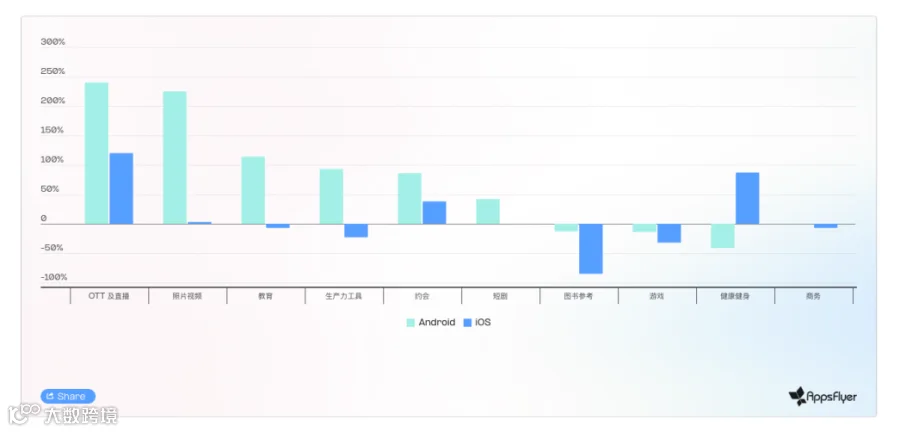

过去一年,Android 获客支出增速高达 iOS 的 4 倍(42% vs. 10%),拉动安卓端付费激活同比实现 57% 的大幅增长。这种增长不再由北美主导,Android 端的付费激活比例首次过半,中东(+197%)、东欧(+95%)及拉美(+52%)呈现出强劲的爆发趋势。

对于全球营销团队而言,构建「Android 优先」策略已成为新共识。通过适配不同市场的素材与定价,品牌正积极捕捉新兴市场的红利,这意味着未来的增长将更加依赖于跨平台的资源配置结构。

订阅类应用获客广告支出同比变化 (%)*

*对比周期:2025 年 10 月 - 2026 年 2 月 vs 2024 年 10 月 - 2025 年 2 月

02 预算高度集中

内容与算法壁垒造就「赢者通吃」

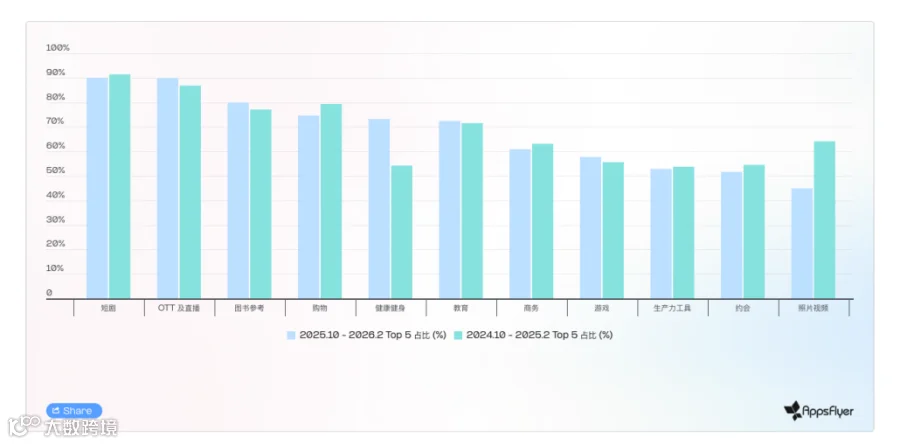

在短剧与 OTT 等高速增长赛道,前 5 大应用占据了超过 90% 的获客预算,竞争格局高度稳固。头部应用凭借更深的内容库建立壁垒,并依托庞大的激活规模持续优化算法,利用「飞轮效应」有效降低获客成本。

然而,并非所有赛道都在向头部集中。图片视频类前 5 名占比已从 64% 降至 45%,这主要源于 AI 驱动的工具应用凭借差异化能力,有力冲击了传统厂商的垄断地位。这反映出在结构化竞争中,具备明确价值主张的差异化产品仍有打破僵局的机会。

各品类头部订阅应用广告支出集中度

03 变现模式加速分化

多元路径打破「纯订阅」神话

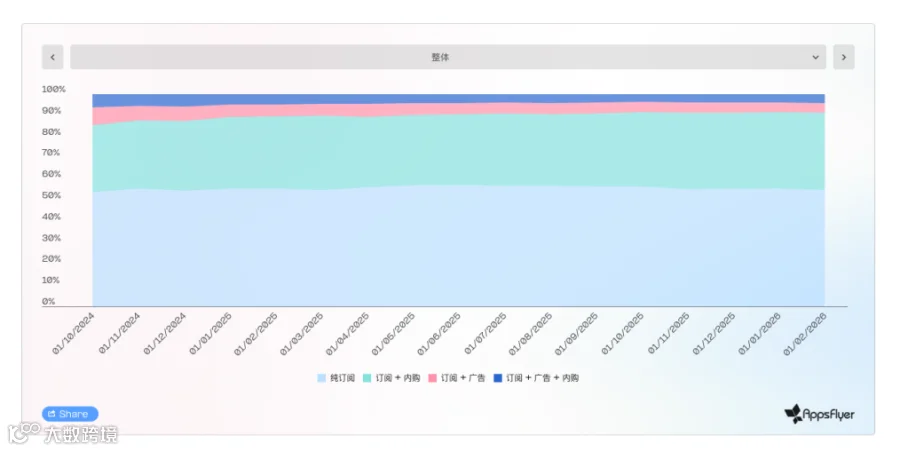

不同品类的变现路径正走向分化,单一的纯订阅模式已不足以概括市场全貌。OTT 赛道加速向纯订阅演进,采取「纯订阅」模式的应用占比升至 62%;而短剧则通过引入订阅 + 广告变现(IAS + IAA)来覆盖尚未转化的流量,模式更加灵活。

生成式 AI 应用正在持续加码内购模式,「订阅 + 内购」模式占比增长达 20%;游戏类也主动缩减广告支出,将变现重心向更高价值的内购模式倾斜。这种转变表明,效率竞争的核心在于灵活匹配品类特性,而非盲目追随单一的收入结构。

应用占比按商业模式划分 (%)*

*仅 IAS:仅通过订阅实现收入的应用

IAS&IAP:通过订阅 + 应用内购买实现收入的应用

IAS&IAA:通过订阅 + 应用内广告实现收入的应用

IAS&IAP&IAA:通过订阅 + 应用内购买 + 应用内广告实现收入的应用

04 免费试用漏斗存在品类差异

高渗透并不等同于高转化

洞察付费意愿是评估试用转化漏斗的核心。庞大的试用量有时只是假象,甚至可能掩盖了变现环节真实的效率瓶颈。以游戏类为例,其拥有最高的试用渗透率(12.2%),但最终付费转化率仅为 19%,这意味着大量试用仅起到了「体验入口」的作用。

教育与生活方式品类则呈现出「低试用、高转化」的特征,试用转付费转化率均超过 40%。这表明这两个品类的试用环节门槛虽高,但对应的用户具备更强的产品认同与付费意愿,从而实现了更具确定性的变现效率。

订阅转化漏斗(2025 年 10 月 - 2026 年 2 月)

05 营销人员的 AI 互动现状

偏重查询,诊断分析潜力有待发掘

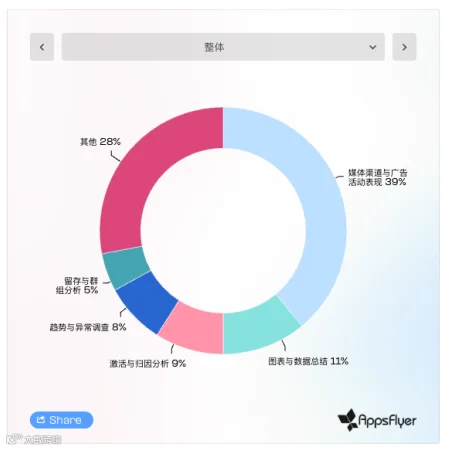

目前营销人员使用 AI 主要遵循「最省力的路径」,约 50% 的查询集中在基础的渠道表现与成本上。整体来看,数据查询与诊断分析问题的比例高达 10:1,AI 更多被当作解读数据的被动工具,而非深度辅助决策的智能体。

发掘 AI 在回答「ROAS 为何下降」等深层次诊断问题的潜力,将是营销提效的新方向。商务类应用已在留存与群组分析方面表现出更深的使用兴趣,占比达到 22%,是整体平均水平的 4 倍,未来谁能率先利用 AI 进行深度数据诊断,谁就能在效率竞争中占据主动。

订阅类营销人员在 AI 智能体中的问题类型分布*

*基于对 AppsFlyer AI 智能体中来自订阅类应用的 4,000+ 条问题分析

2026 年,全球订阅应用的增长逻辑已指向同一个核心:结构与效率竞争。营销人员需要重新评估的不仅是预算规模,更是从区域、变现到试用漏斗的完整增长路径。