哈萨克斯坦正深度受益并推动“中间走廊”(跨里海国际运输走廊,TITR)的建设与发展。该走廊串联哈萨克斯坦、阿塞拜疆、格鲁吉亚等国,构建起中国与欧洲互联互通的重要物流通道。作为传统北线的核心补充,在当前国际物流格局调整背景下,其战略价值日益凸显。

2025 年,“中间走廊”集装箱运量持续增长。哈萨克斯坦境内的多斯特克、阿腾科里等核心铁路口岸,与中国新疆霍尔果斯、阿拉山口口岸高效对接,形成协同发力的物流节点网络。中哈边境“霍尔果斯 - 努尔饶尔”等重点口岸推行"7×24 小时”通关制度,大幅提升货物通关效率,为保障中亚、西亚乃至欧洲市场供应链稳定发挥关键作用。

一、核心行业现状

(一)能源行业:绝对支柱与经济压舱石

尽管全球能源转型加速,石油、天然气出口仍是哈萨克斯坦经济增长与外汇收入的绝对主力。政府在稳固传统能源出口基础上,逐步引入新能源技术,推动能源结构多元化,降低单一依赖风险。

行业趋势:

- 石油产量:2025 年 1-9 月,石油出口量达 6050 万吨,同比增长 14.9%;前 11 个月原油及石油产品出口总量达 6913 万吨,同比增长 7.2%,已提前超额完成全年 7050 万吨出口计划。

- 经济贡献:能源部门贡献了约 50%-60% 的出口收入,是国家经济稳定运行的核心支撑。

(二)冶金与化工:重要出口创汇产业

依托丰富矿产资源,哈萨克斯坦在黑色金属(铬铁)、有色金属(铜、锌、铝)及基础化工产品(化肥)领域具备全球竞争力。该产业已成为仅次于能源的第二大出口类别,是国家出口创汇的重要增长极。

行业趋势:

- 金属产品:占出口总额 15%-20%,核心品类包括黑色金属、铜、铝、锌等,凭借资源优势占据全球重要份额。

- 化工产品:占出口总额 5%-10%,主要出口化肥、塑料、橡胶等,依托油气资源形成初步化工产业体系。

(三)农业与食品加工:战略基础与出口潜力股

作为全球知名“粮仓”,哈萨克斯坦粮食(尤其是小麦)出口量位居世界前列。政府大力推进“农业工业化”战略,鼓励农产品深加工,提升附加值,推动产业向高端化、精细化转型。

行业趋势:

- 农产品出口:占出口总额 10%-15%,核心品类为小麦、大麦、面粉等,是全球粮食供应的重要贡献者。

- 加工深化:目标到 2025 年将农产品加工率从约 30% 提升至 50%,减少原粮出口依赖,扩大高附加值食品出口规模。

(四)机械制造:增长最快的工业部门之一

在工业化政策扶持及“本地化含量”要求推动下,机械制造业(汽车组装、农机具、专用设备等)经历高速增长,成为推动经济多元化发展的关键领域,有效带动上下游产业协同。

行业趋势:

- 耀眼增速:2025 年,机械制造业产值同比增长 12.9%,在所有工业部门中增速居首,发展势头强劲。

- 细分领域:机械设备品类增长 32%,电气设备增长 30.5%,金属制品也实现显著增长,细分领域多点开花。

(五)建筑业:经济活力的重要指标

受国家大规模基础设施投资(“光明之路”计划)、城市更新及住房保障计划驱动,建筑业持续繁荣,直接带动建材、工程机械和劳动力需求,成为反映国家经济活力的核心指标。

行业趋势:

- 高位运行:2025 年,建筑业产值同比增长 15.9%,保持高位运行,行业发展韧性强劲。

- 住房建设:全年新建住房面积达 2010 万平方米,同比增长 5.1%;住房市场交易活跃,全年登记住房买卖交易 44.86 万笔,同比增加 3.6%。

(六)运输与物流业:连接欧亚的枢纽经济

作为内陆国家,哈萨克斯坦全力推进跨里海国际运输走廊建设,加大铁路、公路、港口等物流基础设施投资,致力于打造欧亚大陆“物流心脏”。运输与物流业产值显著增长,成为服务业核心增长引擎。

行业趋势:

- 高速增长:2025 年,交通运输和仓储业同比增长 20.4%,是增速最高的服务行业,发展动能充足。

- 基础设施投资:国家持续加大道路改造、交通枢纽新建及物流设施建设投入,带动货运代理、空管、机场运营等相关服务业同步增长。

二、外贸结构分析

(一)主要出口产品结构

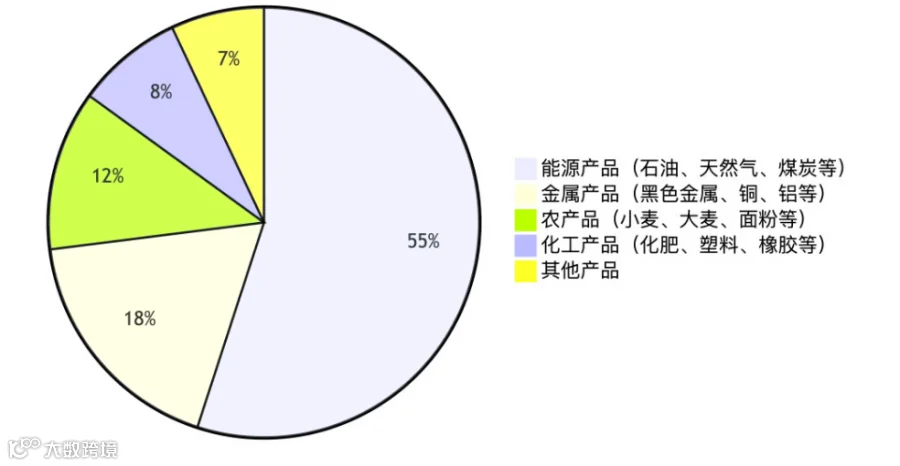

哈萨克斯坦出口结构呈现“能源主导、多元补充”格局,核心品类集中度较高,具体分布如下:

1. 能源产品(石油、天然气、煤炭等)占比 55%

核心地位:能源产品是出口经济绝对支柱。2025 年 1-9 月,原油及石油产品占出口总额的 51.7%,直接决定国家出口收入规模。

主要出口市场:意大利(21%)、中国(18.8%)、荷兰(7.6%)。意大利和荷兰是核心欧洲市场,中国是亚洲主要目的地。

战略意义:石油出口收入占外汇收入半壁江山,是经济稳定重要保障;但过度依赖导致经济结构单一,易受全球能源价格波动影响。

2. 金属产品(黑色金属、铜、铝等)占比 18%

产业优势:矿产资源极度丰富,钨储量占全球 50% 以上,铬矿超 1/3,铀、铜、铅、锌储量位居世界前列,为金属产业提供资源支撑。

细分品类:精炼铜及铜合金占出口总额 4.9%,是第二大单一出口商品;铜矿石及精矿占 3.8%,铁合金占 2.8%,放射性化学元素及同位素占 4.8%。

市场分布:主要出口至中国、俄罗斯及欧盟国家,其中中国是最大买家,依托中哈互联互通通道实现高效运输。

3. 农产品(小麦、大麦、面粉等)占比 12%

增长亮点:2025 年农产品出口表现强劲,成为对冲能源出口波动的重要力量。上半年农业出口同比增长 38.3%,出口额达 32 亿美元。

核心数据:2025/26 年度,小麦产量预计 1550-2030 万吨,小麦及面粉出口预计 1040-1255 万吨;作为全球前三大面粉出口国,2025 年计划出口面粉约 200 万吨。

对华出口:2025 年 1-5 月,对华农产品出口达 5.13 亿美元,同比增长 35%-36%,中哈农业贸易合作势头良好。

新兴市场:除传统中亚市场外,2025 年成功开拓越南、美国及阿塞拜疆等新兴市场,出口多元化取得突破。

4. 化工产品(化肥、塑料、橡胶等)占比 8%

产业基础:依托油气和矿产资源,化工产业以石油化工和化肥生产为核心,形成具备一定规模的产业体系,产品主要满足出口需求。

主要产品:2025 年 1-11 月,石油及天然气化工产品产量达 56.76 万吨,同比增长 12.2%;化肥为主要出口品种,塑料及橡胶产品出口稳步增长。

发展趋势:政府计划到 2040 年将石油加工能力从 2000 万吨提升至 3900 万吨,化工产品出口占比有望进一步提升。

5. 其他产品占比 7%

涵盖机械设备、纺织品、食品、建材等。机械设备少量出口至中亚邻国;纺织品以棉花、羊毛及低端服装为主;煤炭作为能源补充,主要出口至周边国家。

(二)主要进口产品结构

进口产品以工业制成品、消费品为主,核心需求集中在机械设备、交通工具等领域,具体分布如下:

1. 机械设备(工业设备、工程机械、农业机械、精密仪器等)占比 30%-35%

绝对进口主力:机械设备是最大进口品类,2024 年进口额达 95.4 亿美元,占进口总额 15.96%;若包含电气机械设备,比例将提升至约 25%。2025 年 1-7 月,投资品进口持续增长,发电机进口增长近 4 倍。

2025 年新趋势:石油钻采设备与大型发电机组享受 3%-5% 优惠关税,进口同比增长约 11%;新能源设备进口需求快速上升;城市化进程加速带动建筑机械进口激增;数字化转型所需组件进口比重持续提升。

主要供应国:俄罗斯(占比超 40%)、中国、德国。俄罗斯依托欧亚经济联盟优势占据主导,中国和德国提供中高端设备。

2. 交通工具(乘用车、商用车、飞机及零部件)占比 15%-20%

进口规模:2024 年交通工具进口额达 64.3 亿美元,占进口总额 10.76%;2025 年 1-7 月,乘用车进口增长 16.5%,车身进口增长 22%,汽车零部件增长 14%。

细分结构:2025 年 1-10 月,乘用车进口额达 16.8 亿美元,位居单一商品首位;新能源汽车关税降至 5%-8%,2024 年进口量同比增长 14%;商用车关税 8%-12%,跨境物流车辆可申请 3%-5% 优惠税率。

本地化趋势:随着本地汽车组装业发展,整车进口占比可能逐步下降,但关键零部件和高端车型进口需求依然强劲。

主要供应国:俄罗斯(占比超 40%)、日本、中国。俄罗斯以经济型车辆为主,日本和中国提供多样化车型。

3. 电子产品(智能手机、电脑、家电等)占比 10%-15%

进口规模:2024 年电气机械设备进口额达 53.8 亿美元,占进口总额 9%;2025 年 1-10 月,通讯设备进口 8.66 亿美元,计算机及信息技术设备进口 6.42 亿美元。

核心品类:电话机占进口总额 2.3%,是第四大单一进口商品;智能手机领域,中国品牌凭借性价比优势占据显著份额;家用电器几乎全部依赖进口,本土生产能力不足。

2025 年新趋势:绿色科技进口激增,太阳能电池板、电动汽车零部件等大幅增长;电信公司及电子产品零售商进口频次显著提升。

主要供应国:中国(占比超 60%)、韩国、德国。中国是核心供应国,涵盖中低端全品类电子产品。

4. 化工产品(塑料制品、药品、化妆品、专用化学品等)占比 8%-12%

进口规模:2024 年化工产品进口额达 67 亿美元,占进口总额 11.2%;2025 年 1-10 月,药品进口 11.9 亿美元,位居单一商品第二位。

细分结构:医药产品占进口总额 3.3%,是第二大单一进口商品,70% 以上药品依赖进口;塑料制品主要用于包装、建筑等领域;化妆品及护理品进口需求稳步增长。

产业链缺口:化工产业以石油化工为主,精细化工和终端产品严重依赖进口,短期内产业链缺口仍将存在。

主要供应国:俄罗斯、中国、德国、印度,各国在不同细分品类占据优势。

5. 金属制品(金属结构、工具、五金制品等)占比 5%-8%

进口规模:2024 年钢铁制品进口额达 24.5 亿美元,占进口总额 4.11%;2025 年 1-6 月,铁钢进口增速位居所有品类之首。

核心需求:城市化进程加快带动建筑五金需求激增;汽车零部件进口额达 7.152 亿美元;厂房建设、能源设施配套推动工业金属结构进口增加。

2025 年新趋势:制造业升级推动对高精度五金、特种合金制品需求增长;高端金属制品仍需依赖进口,供应链本地化进程缓慢。

主要供应国:俄罗斯、中国、乌克兰,依托地缘优势形成稳定供应格局。

6. 其他重要进口品类

- 食品及农产品(占比约 8%-10%):需进口大量水果、蔬菜、肉类、乳制品,反映出消费升级和本土农产品加工能力不足。

- 纺织品及服装(占比约 5%-7%):本土纺织业基础薄弱,中国产品在价格和多样性上具备明显优势,占据主要市场份额。

- 能源产品(占比约 3%-5%):2025 年 1-7 月石油产品进口增长超 50%,显示国内燃料需求上升,形成“出口原油、进口成品油”格局。

(三)主要贸易伙伴分布

哈萨克斯坦贸易伙伴格局鲜明:能源产品主要出口至欧洲与亚洲市场,工业制成品则主要进口自欧亚地区,依托地缘优势和产业互补性形成稳定贸易网络。

1. 主要出口目的地

- 中国(占比 17.8%):最重要出口市场之一,主要出口能源、金属和农产品,中哈原油管道是两国能源贸易核心纽带。

- 意大利(占比 22.3%):石油最大买家之一,尤其青睐跨里海走廊运输原油,双方正探索能源、物流等领域新合作机会。

- 俄罗斯(占比 10%):传统贸易伙伴,主要出口燃料能源、金属和化工产品,享有免关税待遇。

- 荷兰(占比 7.3%):重要能源和金属贸易枢纽,大量产品通过鹿特丹等港口转运至欧洲其他地区。

- 土耳其(占比 5%-7%):重要地区合作伙伴,贸易涵盖能源、农产品、纺织品等,是商品进入欧洲市场的另一通道。

2. 主要进口来源地

- 俄罗斯(占比 35%-40%):最大进口来源国,主要供应机械设备、交通工具、石油产品等,欧亚经济联盟统一市场是重要基础。

- 中国(占比 20%-25%):第二大进口来源国,凭借强大制造业基础,成为机械设备、电子产品、车辆等的重要供应国;2025 年中哈贸易额再创新高。

- 德国(占比 8%-10%):主要供应高质量机械设备、汽车、精密仪器和化工产品,双边贸易以高附加值产品为主。

- 韩国(占比 5%-7%):主要供应电子产品、汽车零部件等,韩国品牌在当地汽车和电子消费品市场占据重要地位。

- 美国(占比 4%-6%):主要供应飞机、机械设备、医药产品等,进口产品技术含量较高,对产业升级有支撑作用。

三、外贸机会展望

基于 2025 年哈萨克斯坦市场发展趋势和产业发展需求,结合其外贸结构特点,当前主要存在以下高潜力外贸机会和新兴机会领域:

(一)高潜力领域

- 新能源:承诺到 2060 年实现碳中和,当前对太阳能、风能等新能源设备年需求超过 20 亿美元,市场空间广阔。

- 数字化转型:“数字哈萨克斯坦”战略深入推进,带动 IT 解决方案、云计算和 5G 设备等相关产品需求激增。

- 家电与消费电子:本土生产能力有限,中国品牌凭借性价比优势占据重要地位,市场需求持续旺盛。

- 汽车组装:中国品牌在哈组装乘用车市场占有率已达 35%,随着本地市场扩张,合作潜力仍未充分释放。

- 建材与家居:城市化进程加速,带动对高品质建材和家居用品需求大幅上升,市场需求稳定。

(二)新兴机会领域

- 农产品加工:深加工潜力巨大,附加值比初级农产品高 3-5 倍,契合政府“农业工业化”战略,是未来重要出口增长极。

- 医疗设备:政府推进医疗现代化计划,加大对医疗领域投入,带动高端医疗设备需求增长,市场缺口明显。

- 环保技术:随着环保意识提升,对水处理、废物处理和空气污染控制等技术需求持续增长,成为新兴合作热点。