之前已介绍本专题第一、二部分,本篇文章介绍第三部分,消费金融公司主要业务特征

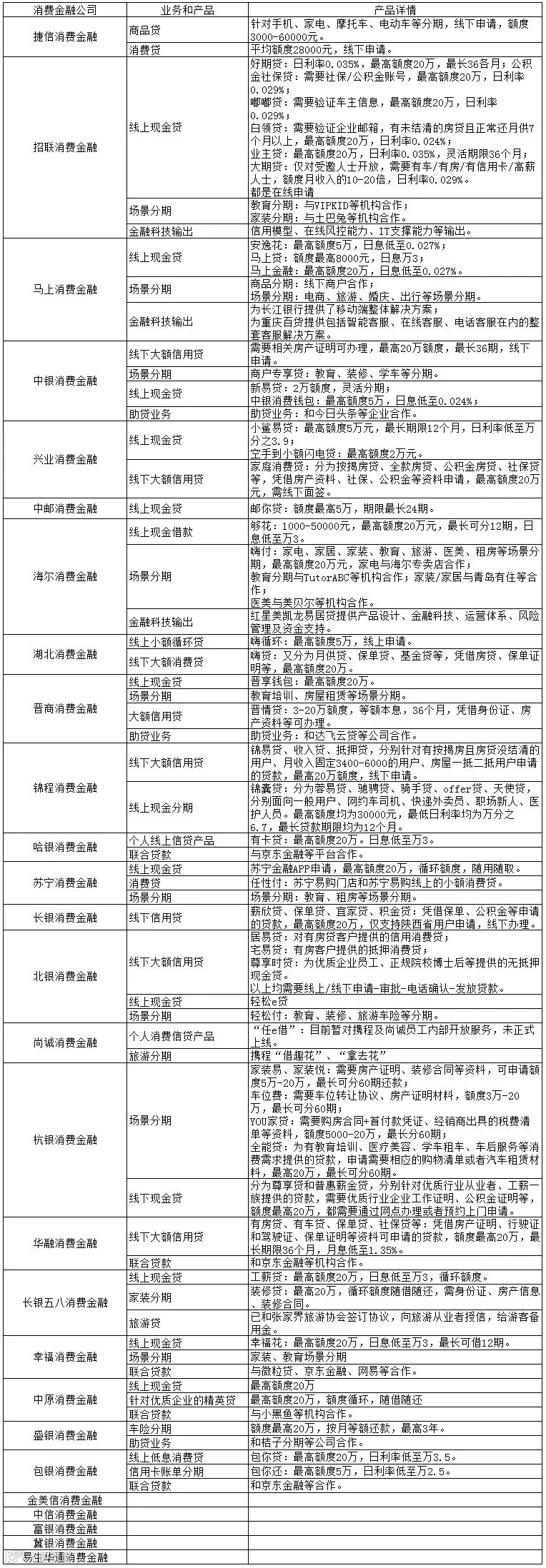

线上现金贷业务、场景分期业务为主

现金贷新政落地后,“无经营放贷业务资质,不能经营放贷业务”一大波在线上放贷的无牌现金贷遭遇洗牌,持牌消金公司迎来利好。值得一提的是,开业8年一直固守线下业务的锦程消费金融已于今年7月开始探索线上小额贷款业务,推出了面向一般用户、网约车司机、快递外卖员、职场新人、医护人员的锦囊贷。消费金融本质还是场景金融,从各家持牌机构的场景分期布局来看,市场规模足够大、模式轻、风险易量化、风险可防控的电商、教育、旅游、家装等场景是大部分企业开始拓展场景金融的必选。已有不少消金企业正在逐步探索“文化”、“健康”、“养老”等场景消费金融。

线下信贷业务大幅缩减

线下大额信贷业务,仅有中银、锦程、北银、湖北、长银消金还在开展,长银消金业务也只针对陕西地区用户。前有北银消费金融因“拉人头”骗贷遭到监管层严厉处罚,后有中邮消费金融或因“线下代理机构乱收费”暂停线下业务。线下大额信贷业务展业难,风险高仍然是行业共同难题。大部分线下大额信贷业务,凭借社保、公积金、房产等资质在线下面签受理时,招联消费金融却已经将这类型产品搬到了线上,其“公积金贷”、“嘟嘟贷”,直接在线上凭公积金/社保账号或者验证车主信息便可以激活额度,随时借款。有业内人士认为,随着大数据风控等技术的成熟,线下大额信贷或许会在不久的将来退出消费金融的舞台。

部分公司对外输出金融科技能力

金融科技输出成了行业大趋势。不过多是头部互金机构面向银行和消费金融公司输出风控模型、反欺诈能力以及营销方案等。如今逐渐有持牌消费金融公司走向开放,向传统企业甚至银行输出智能营销、风险管理等能力,可以看出这些企业的整体技术实力较强。

与互金公司开展助贷、联合贷款业务

持牌机构在过渡阶段与头部互金机构合作助贷、联合贷款业务,一方能获得可放贷的资产端,另一方面也能快速获得利润。对于提供资金的持牌机构来说这类业务模式并不是长久之计,场景、客户信息都在互金机构手上,持牌机构无法培养自己的核心竞争力,不能发掘客户的多维度需求,如果金融市场放松,互金机构资金来源丰富,对这些持牌消金机构来说将是致命的打击。

-长按关注-