本篇文章主要介绍捷信消费金融有限公司核心竞争力分析的第四、五部分,即客户构成、授信及融资。

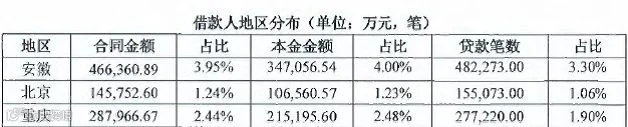

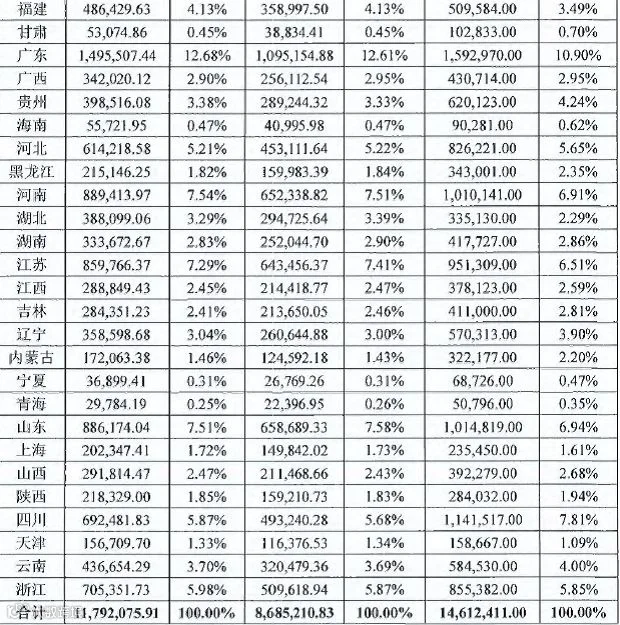

根据统计,截至2018年12月31日,捷信金融的相关客户年龄、职业、地区分布情况如下:

捷信消费金融根据市场特点和自身发展战略,确定了以年轻人及中低收入人群作为其主要目标客户。截至2018年末,年收入在0-5万元(含,下同)和5-10万元的客户的贷款本金余额分别占贷款总额的16.87%和60.78%。从年龄分布来看,捷信消费金融客户群体主要为20-30岁较年轻的客户。截至2018年末,20岁以下客户的贷款余额占比6.73%,20-30岁客户贷款余额占比41.77%,30-40岁客户贷款余额占比31.96%。

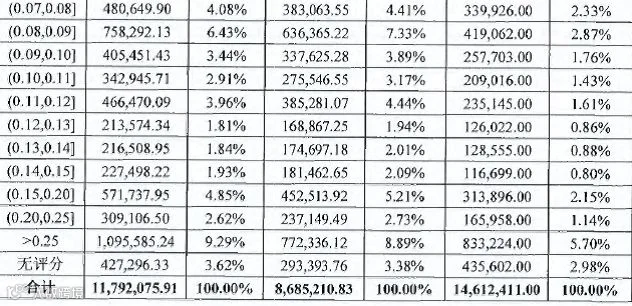

注:评分与预期概率正相关,评分越低,预期概率越低,贷款质量越好。逾期天数30天以上的贷款已经处于逾期状态,预测的意义不大,故该部分贷款无评分,所有无评分贷款均为逾期天数30天以上的贷款。

报告期内,捷信金融的贷款未偿本金余额分布如下:

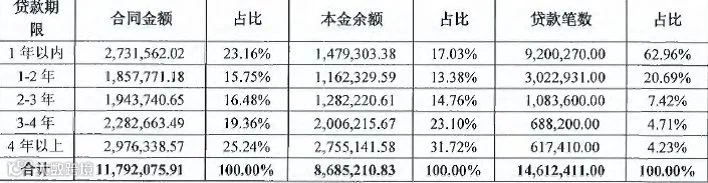

此外,捷信金融大产品也采取了不同的定价策略。在商品贷方面,会根据商品的类别、首付比例、贷款金额等要素采取不同的定价。在自主支付消费贷款方面,捷信金融会根据客户资信情况、贷款金额和期限等因素进行综合考量,最终确定贷款价格。截至2018年12月31日,捷信金融的贷款期限和利率水平分布如下:

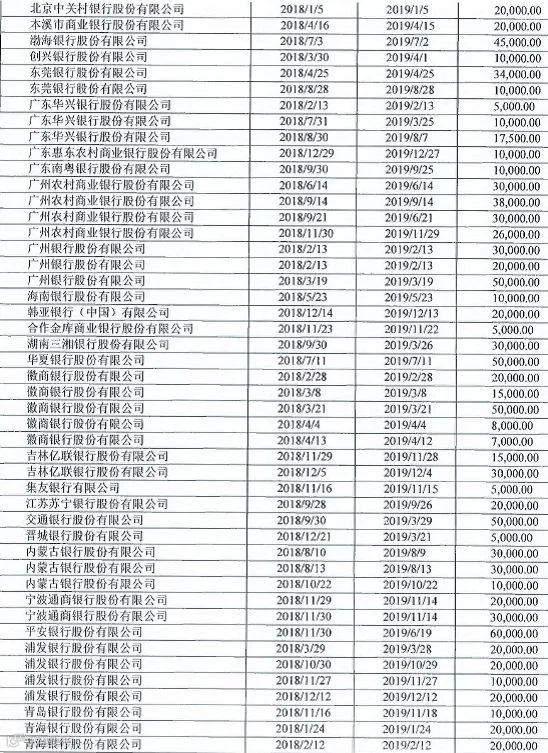

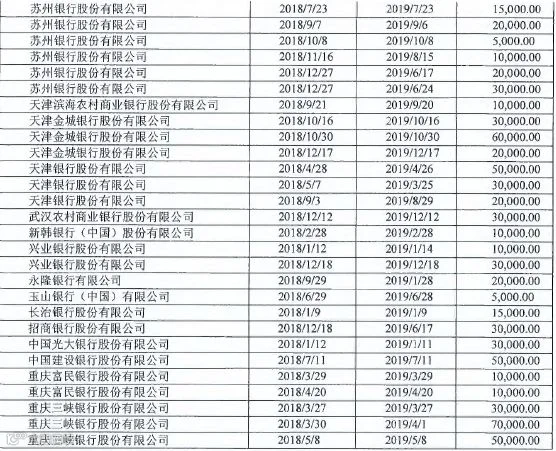

授信情况

截至2018年12月末,公司共计97家银行获得授信,授信总额超617亿元。其中既包括中国银行、建设银行等大中型银行,也涵盖了广州农商行、成都农商行、徽商银行等中小型银行。未来捷信金融将继续推动银行授信业务的发展。

目前可获得的具体情况如下:

大型银行9家:中国银行、建设银行、招商银行、光大银行、交通银行、浦发银行、兴业银行、平安银行、华夏银行;

地方银行26家:包商银行、天津银行、徽商银行、晋城银行、内蒙古银行、宁波通商银行、青岛银行、青海银行、苏州银行、永隆银行、玉山银行、长治银行、广州银行、海南银行、韩亚银行、合作金库商业银行、重庆三峡银行、安徽新安银行、本溪商业银行、渤海银行、新韩银行、创兴银行、东莞银行、广东华兴银行、广东南粤银行、集友银行;

农商行5家:武汉农商行、天津滨海农商行、广东惠东农商行、广东农商行、成都农商行;

融资情况

公司不断拓宽融资渠道,相继和中国银行、平安银行、招商银行等多家银行展开了积极合作,不断拓宽融资渠道,保证公司资金来源。截至2018年12月末的最新融资情况如下:

鉴于和信托良好合作的一些历史因素,目前公司的融资结构中,除银行贷款和ABS产品外,信托贷款占比较大比例,但近年以来,公司大力推进融资渠道多样化的开拓,并取得了较大进展。

从募资方式来看,捷信以市场融入资金为主,主要通过发行ABS和同业拆借进行。截至去年底,该部分资金余额达845亿,其中:

1)ABS应付债券余额约81亿。自2016年10月发行首单ABS至今,捷信金融共计发行11单ABS产品,募资超过270亿。

2)同业拆借资金余额763亿,其中非银行金融机构贷款占比较高,合作方式主要为已发放信贷产品的质押贷款,与银行金融机构通过同业借款的形式进行。

值得关注的是,捷信的信托资金量占比最大。捷信曾与外贸信托、国通信托签订合作,获得大量资金。

其实,捷信是较早做信托贷款的范例。在2013年9月银监会取消消费金融公司营业的地域限制之后,捷信进行了全国范围的业务模式转换,由消费金融牌照模式替换原有的信托合作模式。

未完待续~