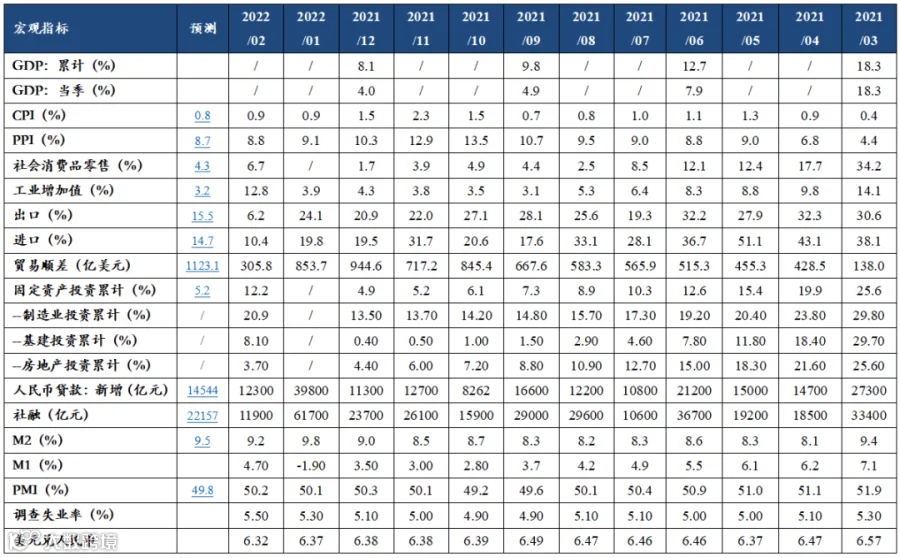

观点摘要

上周前三个交易日利率大幅波动,后两个交易日振幅逐渐收敛。上周一市场延续宽信用证伪行情,开盘长端利率一度下行3-4BP,但收盘下行幅度略有收敛;周二先是MLF超额等价续作、降息预期落空,后是下午公布的1-2月份经济数据大幅改善,全天长端利率上行达5个BP;周三下午刘鹤副总理在国务院金融委会议上指出“积极出台对市场有利的政策,慎重出台收缩性政策”,缓解了资本市场的担忧,当天利率又回落3BP。一方面2月份信贷数据走弱印证了宽信用依旧是个循序渐进的慢过程;另一方面市场又比较担忧美联储加息、通胀压力加大、传统货币政策宽信用效果有限的情况下,政府宽松政策加码的意愿减弱。债券市场处于多空因素交织的环境下,我们对于短多长空的判断没有改变。海外方面,美联储加息靴子落地,俄乌冲突边际缓解,中美元首对话比预期更为温和,对资本市场企稳较为有利。

市场概况

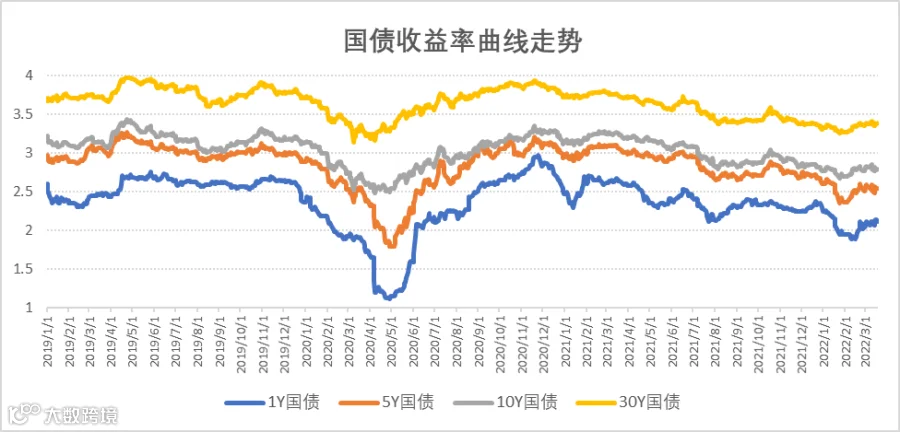

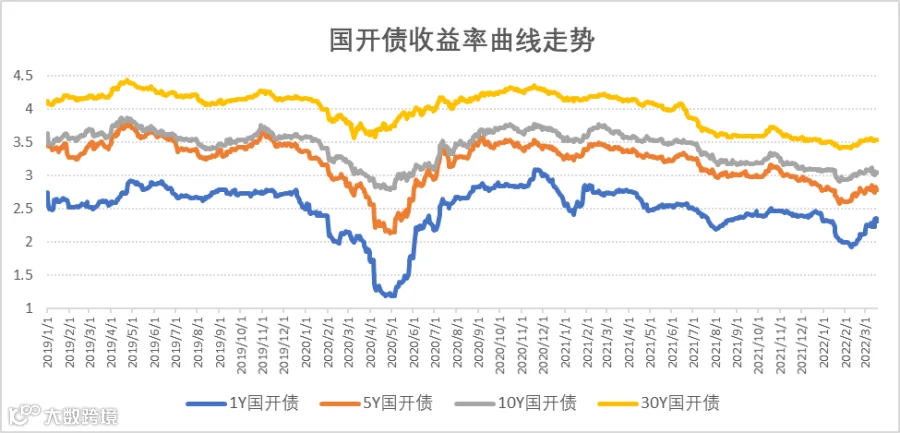

近期债券市场波动较大,市场参与者对于增量信息高度敏感。上周前三个交易日利率走势宛如过山车,后两个交易日市场波动逐渐收敛:在前周周五2月份金融数据公布、十年国债从高点下行6-7BP的基础上,上周一开盘长端利率债一度再下行3-4BP,但收盘下行幅度略有收敛;上周二先是MLF超额等价续作、降息预期落空,后是下午公布的1-2月份经济数据大幅改善,全天利率又上行了5个BP;上周三下午刘鹤副总理在国务院金融委会议上指出“积极出台对市场有利的政策,慎重出台收缩性政策”,缓解了资本市场的担忧,当天利率又回落3BP;周四周五债市走势较为平稳,同时股票市场大幅反弹。最终从全周来看,1年期国债、国开债到期收益率分别上行3BP和8BP,10年期国债、国开债到期收益率均基本持平,虽然周中波动较大,但全周长端利率变动幅度并不算大。

能够看出,市场处在多重因素交织的状态,多空双方激烈拉扯。一方面2月份信贷数据走弱印证了宽信用依旧是个循序渐进的过程;另一方面市场又比较担忧美联储加息、通胀压力加大、传统货币政策宽信用效果有限的情况下,政府宽松政策加码的意愿减弱。市场的担忧再次印证了在宽货币、宽信用的环境下,利率的走势是波折的而非趋势性的。基于当前时点,我们认为既然降息降准还未落地,债市就还有交易性机会,但今年时间并未站在对债市有利的一方,随着宽信用逐步兑现,下半年债市仍会面临一波调整,因此中期配置价值在减弱,目前债市面临短多长空的格局。

海外方面,从黄金、石油等商品价格企稳的走势来看,俄乌冲突的影响在逐渐减弱,俄乌的谈判也在继续;美联储宣布加息25个基点,符合市场预期,同时鲍威尔称最快5月宣布缩表,必要时将加快收紧政策速度,从加息路径点阵图来看,决策者平均预期今年还要加息六次,实际加息路径则大概率取决于抗通胀效果和经济衰退压力;中美元首于上周五进行会谈,从通告和答记者问内容看,合作而非对抗是双方达成的共识。美联储加息靴子落地、国际冲突边际缓解有利于国内资本市场企稳。

01

高频数据

通胀高频数据

上周全国猪肉平均批发价为18元/公斤,环比下跌1.25%,国内疫情反复,餐饮业堂食停用,影响规模化的猪肉消费需求,短期供给压力较大,猪肉价格或持续偏弱震荡;上周蔬菜价格环比跌0.35%,跌幅走扩,受疫情影响,蔬菜囤储导致部分地区菜价上涨,地方组织区域调运,推动下半周菜价再趋于回落;其他二级子项方面,水果、鸡蛋环比分别+2.2%、+5.6%,涨幅扩大,蛋价涨幅较大主因饲料成本上涨,叠加疫情带动居民囤货,贸易商拿货积极,带动蛋价上涨;其他二级子项方面,牛羊肉价格下跌,水产品价格上涨,生鲜乳价格基本持平;上周农产品批发价格200指数、菜篮子产品批发价格指数环比涨1%、1.1%。

经济高频数据

PTA产业链负荷率环比下降0.7pct至75.1%,唐山高炉开工率大幅上行至56.35%;上周环渤海动力煤均价报738元/吨,持平上周;水泥价格较节前一周环比涨1%,连续第三周上涨;长江有色市场现货价格全面回落:铜、铝、铅、锌环比分别-0.9%、-1.8%、-0.8%、-3.0%;南华玻璃期货价格指数环比下跌2.4%,由涨转跌; Myspic综合全国钢铁价格指数环比跌1.69%,各类钢材价格全线回落。消费方面,30大中城市商品房成交面积123.38万平方米,环比下降39%,较上周扩大25pct,超季节性下行;拿地方面上周100大中城市土地成交规模1008万平方米,环比下降35%,当周处于重点城市集中供地空窗期,土地成交规模处于低位,成交主力多为单价较低的三四线城市。3月第二周汽车消费表现较强,汽车日均零售4.6万辆,同比增3%,环比2月改善75%,;批发方面乘用车日均批发量5.1万辆,同比下降3%,环比增85%,符合季节性,季末临近,预计短期经销商提货量还将继续回升。

02

政策跟踪

货币政策

央行传达学习国务院金融委专题会议精神称,央行坚决贯彻党中央国务院决策部署,坚决提高政治站位,坚决落实金融委工作要求,积极担当作为,把中央经济工作会议精神和全国“两会”部署落到实处。坚持以经济建设为中心,坚持高质量发展,坚持深化改革、扩大开放,坚持市场化法治化原则,坚持保护产权和两个毫不动摇。货币政策要主动应对,新增贷款要保持适度增长,大力支持中小微企业,坚定支持实体经济发展,保持经济运行在合理区间。坚持稳中求进,防范化解房地产市场风险,稳妥推进并尽快完成大型平台公司整改工作,促进平台经济健康平稳发展,提高国际竞争力。进一步加强部门间政策协调,及时回应市场关注的热点问题,稳定预期,提振信心,保持中国经济平稳健康发展,共同维护资本市场的稳定发展。

财政政策

全国人大已批准2022年地方政府专项债务限额,财政部正抓紧测算分配分地区限额。下一步,财政部将按程序报批后及时下达各地新增地方政府债务限额,并继续研究加强和完善地方政府债务管理的政策措施,指导地方做好债券发行使用工作,提高资金使用效益,推动债券资金尽快形成实物工作量,更好发挥地方债在带动扩大有效投资、妥善应对经济下行压力等方面的积极作用。

宏观经济政策

国务院常务会议确定《政府工作报告》重点任务分工,要求扎实有力抓落实推动经济在爬坡过坎中保持平稳运行。会议强调,要密切跟踪国际局势变化、大宗商品走势等和对我国的影响,完善应对举措,确保经济增长、就业、物价等稳定在合理区间。要尽快推出增值税留抵退税实施方案,对其他减税降费政策,抓紧研究延期、扩围、加力的安排。推动特定国有金融机构和专营机构依法上缴利润及时入库。

金融监管政策

国务院金融委召开专题会议,研究当前经济形势和资本市场问题。会议强调,要积极出台对市场有利的政策,慎重出台收缩性政策。对市场关注的热点问题要及时回应。凡是对资本市场产生重大影响的政策,应事先与金融管理部门协调,保持政策预期的稳定和一致性。金融机构必须从大局出发,坚定支持实体经济发展,欢迎长期机构投资者增加持股比例。关于中概股,会议表示,目前中美双方监管机构保持了良好沟通,已取得积极进展,正在致力于形成具体合作方案。中国政府继续支持各类企业到境外上市。全国市场监管系统反垄断工作会议强调,要更加注重推动资本健康有序发展的制度供给;聚焦提高反垄断法治化水平,着力完善公平竞争法律制度体系,为市场主体提供更加清晰的行为指引;聚焦稳定宏观经济和保障民生福祉,着力加强重点领域反垄断监管执法,将公平竞争的“软实力”转化为推动发展的“硬动力”。

03

资金面观察

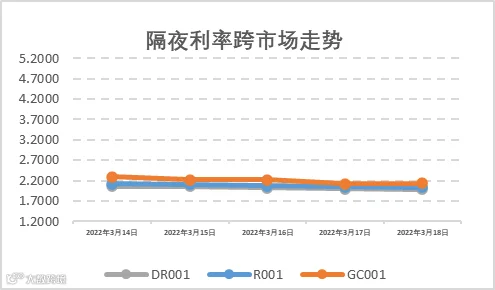

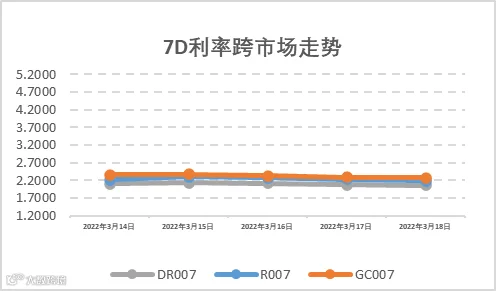

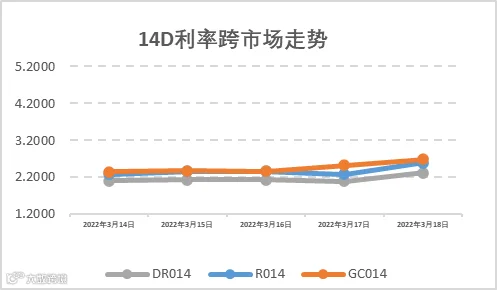

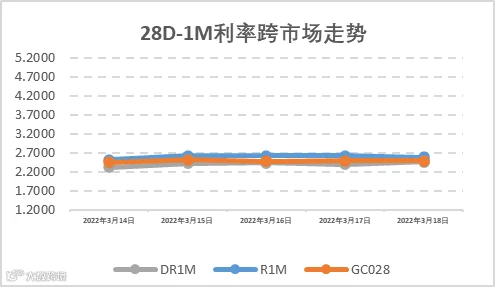

上周(3月14日至3月20日),公开市场有500亿元7天公开市场逆回购和1000亿元1Y期MLF到期,央行累计开1400亿元7天公开市场逆回购和2000亿元1Y期MLF操作,中标利率维持在2.10%(7D)不变,全周统计公开市场操作净投放1900亿元资金。报告期内资金面前三天受税期影响有所上行,后在央行净投放下有所舒缓。上周隔夜DR001和7天DR007加权平均价格分别在1.99%-2.06%和2.06%-2.13%附近区间震荡。报告期内机构杠杆维持在4.5万亿以上的较高位水平,从近期高层表态以及央行税期对市场进行资金投放程度来看,一季度跨季资金面应该在相对可控范围内。

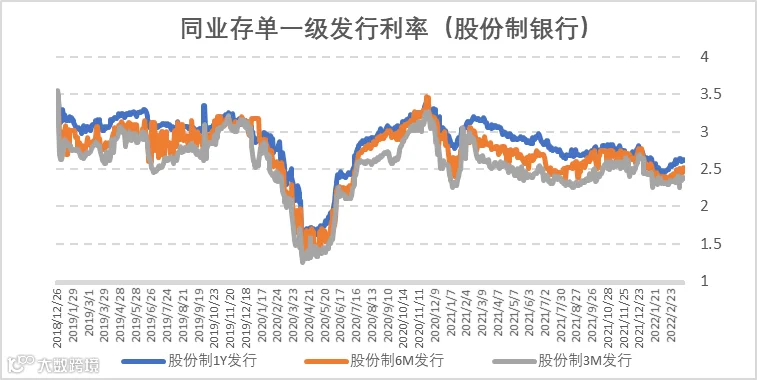

截至2022年3月19日,根据公开数据统计,2022年4-6月地方债发行量约1401亿元、798亿元和592亿元。1Y期股份制存单发行利率在2.63%左右企稳,距离1Y期MLF利率2.85%约22bp。3M、6M、9M股份制存单发行利率在2.37%、2.54%、2.55%附近;近期国内多地饱受奥密克戎疫情扩散的影响,多部门也密集发声力挺金融精准支持实体,经济参考报头条文章中对于未来货币政策的降准和降息转为抱有预期望。

同业存单一级发行利率:以股份制银行为例

04

一级利率债发行情况

上周(3月14日至3月20日),利率债(包含NCD)一级发行约11,525.40亿元,总偿还量约6,645.71亿元,净融资额约4,879.69亿元。一级各品种利率债仍维持相对放量态势,而随着地方债发行进入下半场,4月后利率债供给有所减少,各期限同业存单发行利率在经历了一个月的上行后有所企稳;受各地疫情反复造成的经济相关影响下,市场对于央行降准和降息相关操作重新抱有预期。

05

二级利率债市场情况

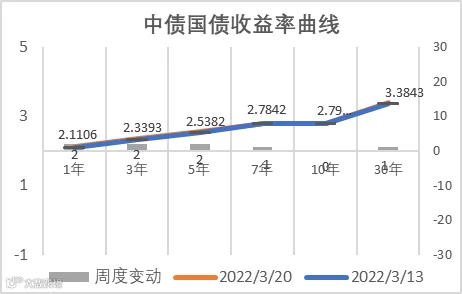

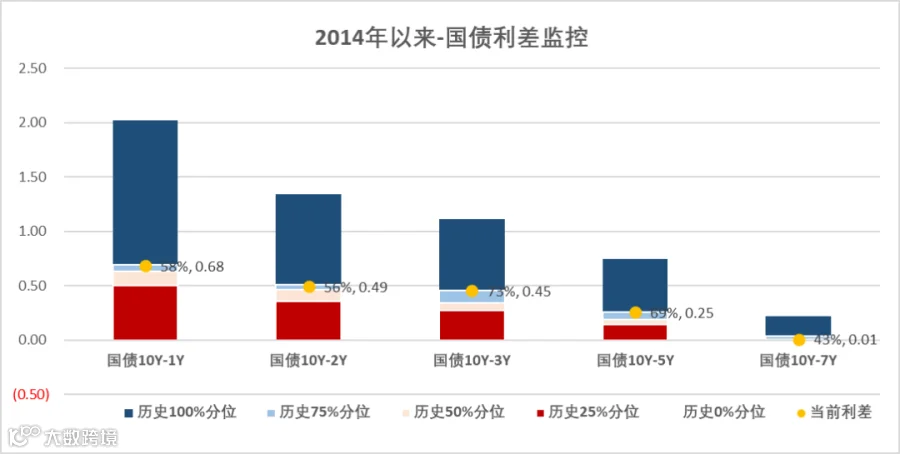

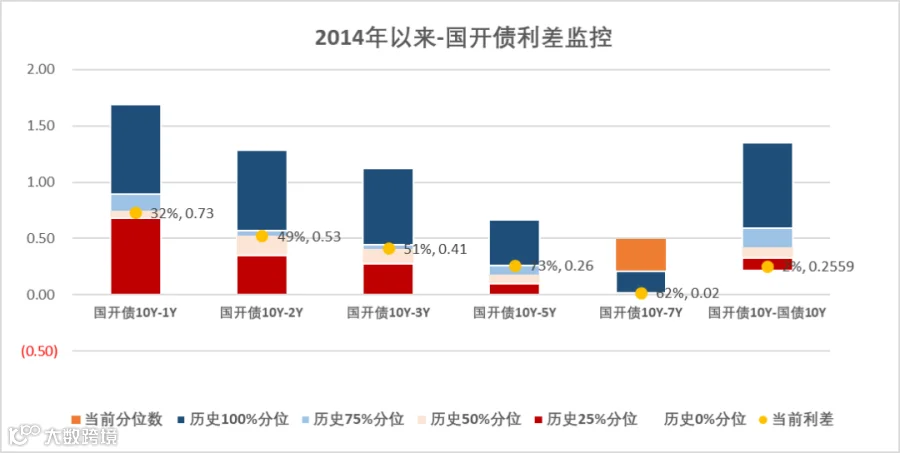

上周(3月14日至3月20日)国内利率在央行MLF操作降息预期差、经济数据预期差下周内有较大幅的波动,全周来看变动较小;海外美联储公布3月议息会议纪要上调联邦利率25个bp符合前期市场预期,10年期美债收益率维持在2.15-2.20%附近震荡。报告期内10Y期国债、国开债利率均保持不变,收报2.79%和3.05%,1Y期短端国债国开债利率分别上行2bp和8bp,国债、国开债10-1Y期限利差小幅收窄,国债、国开债10-1Y期限利差分别收报68BP和73BP。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差回落至50-60分位数的水平,利率期限走势的陡峭程度处于中等水平。

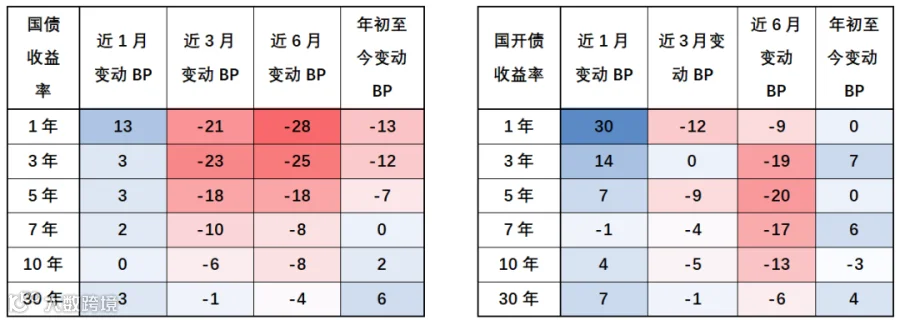

国债/国开债收益率变动观察

国开债与国债利差分位数

国开债与国债利差分位数

重要声明