观点摘要

上周债券市场波动幅度进一步收敛,实质增量信息有限,市场缺乏主线,继续震荡整理。央行重启净投放进行跨年流动性安排,但投放量不大,跨年资金略显紧张。1年期LPR利率如期下调,5年期及以上LPR利率按兵不动,市场宽松政策加码的预期仍高。四季度货币政策委员会例会召开,延续了中央经济工作会议上的主要表述,但在对货币政策的细节表述上显示出政策态度更为积极,包括首次提出了“发挥好货币政策工具的总量和结构双重功能,更加主动有为,加大对实体经济的支持力度”、“维护住房消费者合法权益,更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环”等,预计明年仍会有多次政策落地,一季度或是货币政策宽松的适宜时间窗口。同时要适当关注跨年后地发债发行开启和信贷投放冲量的情况。

市场概况

上周债券市场波动幅度进一步收窄,周一1年期LPR利率如期调降后,实质增量信息有限,债市继续震荡整理。短端债券收益率先上后下,与资金面边际变化有关,全周1年期国债、国开债到期收益率分别上行2BP和基本持平,10年期国债、国开债到期收益率分别下行3BP和基本持平。五年期、十年期国债期货活跃合约分别上涨0.13%和0.29%。全周央行净投放资金500亿元,央行小幅净投放对冲跨年时点流动性缺口,跨年资金略显紧张。

上周五央行召开四季度货币政策委员会例会,涉及到的主要内容包括以下几点:一是货币政策基调方面除了强调“加大跨周期调节,与逆周期调节相结合外”,首次提出了“发挥好货币政策工具的总量和结构双重功能,更加主动有为,加大对实体经济的支持力度”,意味着明年宽松的货币政策将进一步加码,使用总量工具的可能性较高;二是要求“结构性货币政策工具要积极做好‘加法’,精准发力”,结构性货币政策工具支持的重点领域包括小微企业、高新技术产业、以碳减排清洁能源为代表的绿色发展等;三是针对房地产政策,首次提出“维护住房消费者合法权益,更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环”,意味着房地产金融政策会继续调整,开发贷款、按揭贷款额度有望边际放松,为地产行业状况改善提供金融环境。总体来看四季度货币政策委员会例会延续了中央经济工作会议的主要表述,但在货币政策细节层面释放出更多积极信号。

一年期LPR降息后,市场宽松政策加码的预期仍高,预计明年仍会有多次宽松政策落地,一季度或是货币政策宽松的适宜时间窗口。但短期维度来看,在一次全面降准政策落地和LPR利率调降后,宽松政策再次快速落地的可能性较小,短期市场缺乏主线逻辑,市场大概率会延续震荡整理的走势,同时要关注跨年后地发债发行开启和信贷投放冲量的情况。

01

高频数据

通胀高频数据

上周猪价跌幅收窄,全国猪肉平均批发价为23.77元/公斤,环比跌0.86%,双节临近猪肉消费小幅回暖,年底前出栏意愿也较强,猪肉上市量同步走高;上周蔬菜价格环比下跌3.35%,已连续五周环比下跌,近期北方地区蔬菜批量上市,超过2019年同期;除牛肉价格上涨外,羊肉、鸡蛋、水产品价格皆有所下跌;上周农产品批发价格指数、菜篮子产品批发价格指数分别下跌0.81%、0.93%。

经济高频数据

上周PTA产业链负荷率下降至68.7%,全国高炉开工率连续多周下行,已降至45.99%;国内主要港口动力煤均价较上周下降7.8%,跌幅走扩;Myspic综合全国钢铁价格指数环比涨0.33%,涨幅走扩;国内有色金属现货铜、铝、锌价分别涨0.7%、3.6%、1.9%,铅价跌0.7%;水泥价格指数环比下跌1.84%,需求持续下滑,厂库高位运行。消费方面,上周30城商品房成交面积环比下滑2.9%,其中二线城市保持环比正增,其他城市均有下跌,拿地方面前周三线城市土地成交面积环比增168%,带动100大中城市成交土地面积环比增加5.9%,一、二线城市整体均明显下降。

02

政策跟踪

货币政策

中国LPR现“非对称降息”。12月1年期LPR报3.8%,较上期下调5个基点;5年期以上品种则持平于4.65%。业内人士认为,在我国经济发展面临需求收缩、供给冲击、预期转弱三重压力的背景下,货币政策近期加大了对稳增长的支持力度。本次LPR下调将直接推动实体经济融资成本下降,并对带动消费、投资恢复性增长释放出重要信号。

财政政策

财政部数据显示,1-11月,国有企业营业总收入673406.6亿元,同比增长21.4%,两年平均增长9.9%;1-11月,国有企业利润总额41434.9亿元,同比增长40.2%,两年平均增长13.8%。上海市财政局发布《上海市地方政府专项债券项目资金绩效管理办法》,2022年及以后年度新增专项债券到期后按规定发行的再融资专项债券参照本办法执行;专项债券项目资金绩效实行全生命周期管理,坚持"举债必问效、无效必问责",遵循项目支出绩效管理的基本要求,注重融资收益平衡与偿债风险。

金融监管政策

证监会拟进一步完善沪深港通机制,对所谓“假外资”实施严格监管。新规拟明确,沪深股通投资者不包括内地投资者,香港经纪商不得再为内地投资者新开通沪深股通交易权限。新规设置1年过渡期,过渡期内,存量内地投资者可继续通过沪深股通买卖A股;过渡期结束后,存量投资者不得再通过沪深股通主动买入A股,所持A股可继续卖出;无持股内地投资者的交易权限由香港经纪商及时注销。沪深交易所将同步修订沪深港通业务实施办法,进一步明确内地投资者具体范围。银保监会发文要求进一步优化银行开户服务,不得在开户时强制个人或小微企业购买理财、保险、结构性存款等金融产品,或者强制接受其他金融服务;不得将账户功能、开户办理时间与客户购买金融产品或服务挂钩,变相强制捆绑销售。

宏观经济政策

国家发改委副主任宁吉喆表示,要积极出台有利于经济稳定的政策,用好投资政策和消费政策工具,实施好即将出台的扩大内需战略纲要;慎重出台有收缩效应的政策。加强顶层设计,研究制定促进共同富裕行动纲要。协同做好反垄断和反不正当竞争、反暴利防范短期游资炒作、反资本脱实向虚、反头部平台企业侵权等工作。持续推进防范化解地方隐性债务风险,加强企业债券违约风险防范。切实防范经济运行下行风险。国务院常务会议确定跨周期调节措施,推动外贸稳定发展;部署做好《区域全面经济伙伴关系协定》生效后实施工作。会议指出,要加强对进出口的政策支持,保持人民币汇率基本稳定;进一步鼓励跨境电商等外贸新业态发展,增设跨境电子商务综合试验区;加强对企业的配套服务,2022年对加工贸易企业内销暂免征收缓税利息;缓解国际物流压力,支持地方结合实际建立健全制度,积极开展贸易调整援助工作。

03

资金面观察

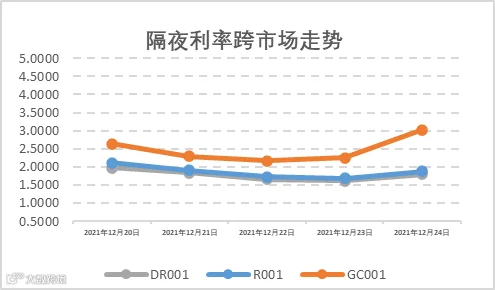

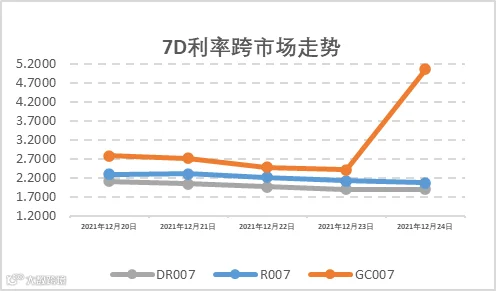

上周(12月20日至12月26日),公开市场有500亿元7天逆回购到期,央行累计开展500亿元7天逆回购和500亿元14天逆回购操作,中标利率维持2.20%(7D)和2.35%(14D)不变,全周统计公开市场操作净投放500亿元资金。报告期内14天回购开始跨年,14天利率持续走高,央行开启每天投放100亿元14天跨年逆回购操作的节奏,而DR001加权平均价格上行至1.61%-1.84%附近区间,DR007加权平均价格上行至1.89%-2.10%附近区间,7D非银资金利差维持在20BP左右的高水位。报告期内银行间隔夜回购成交量有所回落,在5.2万亿左右震荡,在11月底资金面脉冲收紧的警示下,机构纷纷选择提前开始安排跨年资金。

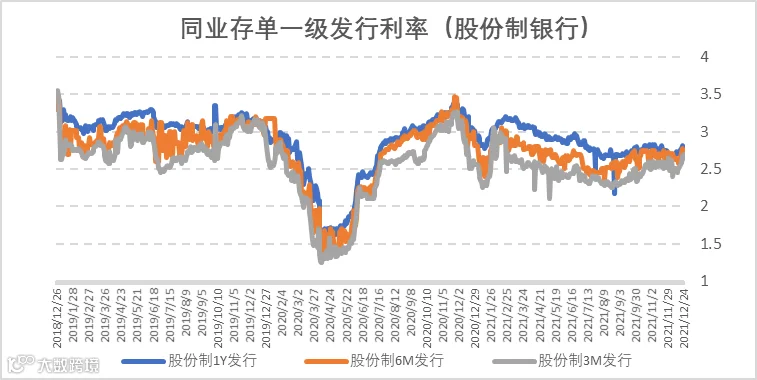

截至2021年12月31日,已公布的地方债发行计划统计显示,2021年全年已发行和已公布的国债净发行约2.33万亿元,占中央赤字的比重仅85%,为2012年以来低位水平;而全年地方政府债务限额4.47万亿中已发行4.27亿元,占整体新增限额约98.8%。年底资金面推动上周同业存单1Y发行利率上行至2.78%左右,依旧低于1Y期MLF政策利率2.95%。3M、6M、9M股份制存单发行利率在2.64%、2.74%、2.73%附近震荡。

同业存单一级发行利率:以股份制银行为例

04

一级利率债发行情况

上周(12月20日至12月26日),利率债(包含NCD)一级发行约7278.93亿元,总偿还量约4205.88亿元,净融资额约3073.05亿元。上周央行央行开启每天投放100亿元14天跨年逆回购操作的节奏,然而跨年资金面总体仍偏紧俏。上周一级市场利率债发行量主要集中在国债和同业存单两方面。

05

二级利率债市场情况

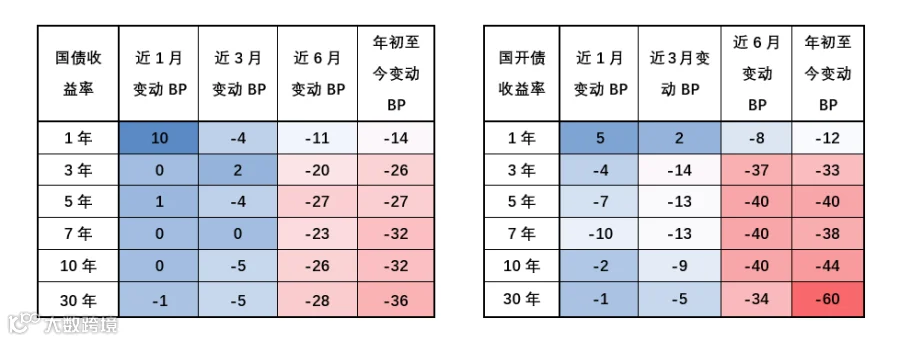

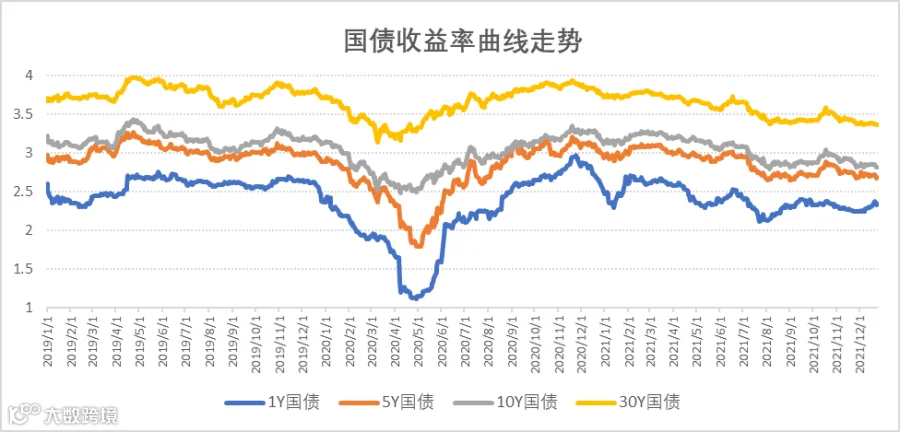

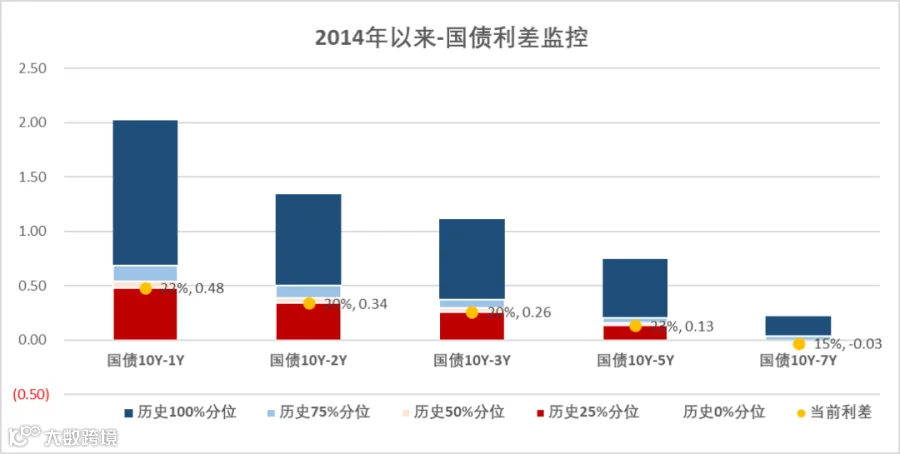

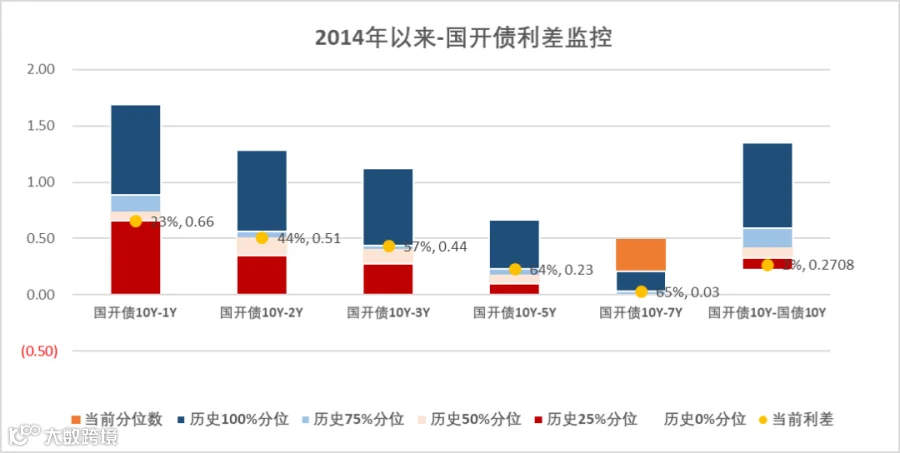

上周(12月20日至12月26日)国内外都主要受奥密克戎毒株新冠疫情传播扩散的影响,市场关于明年经济形势的讨论和结构性宽松预期持续发酵,10年期美债收益率仍在1.42%-1.48%附近震荡,上周央行公开市场操作每日新增投放14天逆回购100亿以平滑跨年资金面的情绪波动,但总体而言非银资金面仍偏紧俏。受国内零散分布的变异病毒传播影响,全周10Y期国债和10Y期国开债利率分别下行3BP和0BP,收报2.82%和3.09%。国债、国开债10-1Y期限利差压缩4bp和0bp,分别收报48BP和66BP左右的水平。拉长时间窗口,从2014年以来观察期限利差,国债10-1Y和10-5Y期限利差处于22分位和23分位数,国开债10-1Y和10-5Y期限利差处于23分位和64分位数。

国债/国开债收益率变动观察

国开债与国债利差分位数

国开债与国债利差分位数

重要声明