观点摘要

上周消息面增量信息平淡,债券市场利率走势先上后下,窄幅震荡。央行公开市场操作较为谨慎,季末前一周净投放量并不大,3月以来资金利率抬升,短端债券走势相对较弱。上周鲍威尔释放鹰派信号,表示美联储在有必要时将加息50个基点来拉低通胀,美债利率快速走高对国内债市情绪形成压制。现阶段债券市场的主要矛盾仍在于短期内货币政策仍有宽松空间,但中期宽信用将逐步兑现。考虑到国内疫情的反复和实现今年GDP增速的压力较大,我们认为新一轮的宽松政策落地正在路上,同时从起伏较大的信贷数据也能看出宽信用的过程依旧是波折的,因此短期的交易行情胜率和赔率较高,对于仓位较高的配置账户而言,抓住最后一波交易机会的必要性则偏低,可以在市场震荡阶段适当调整产品杠杆和久期,应对下半年可能会到来的调整行情。

市场概况

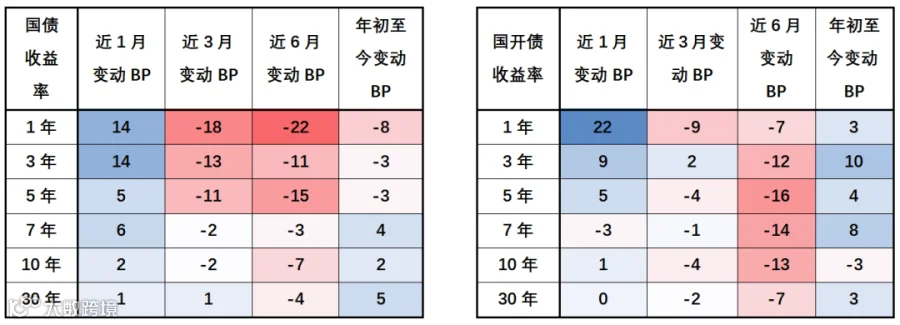

上周增量消息较为有限,市场分歧仍大,债券市场震荡整理。具体来看,1年期国债、国开债到期收益率分别上行3BP和5BP,10年期国债、国开债到期收益率均基本持平。市场降准预期频频落空,央行公开市场操作量也偏保守,银行间质押回购利率较上月走高,短端债券的走势更弱。临近季末,货币市场资金需求量增加,央行上周共净投放资金500亿元。

春节假期结束以来,市场参与者的分歧一直较大,因此对增量信息的敏感程度也在增强,任何风吹草动都会使得市场剧烈摇摆。上周国内消息面较为平淡,海外方面鲍威尔释放鹰派信号后十年美债利率持续抬升,已临近2.5%关键点位,上周前半周国内债市一定程度相应受到影响而利率走高,但十年国债向上突破2.85%的动力不足,下半周利率又有所回落,分歧之下市场仍处在震荡的走势中。

现阶段债券市场的主要矛盾在于短期内货币政策仍有宽松空间,但中期宽信用将逐步兑现。鉴于全球通胀和内外息差压力,央行近期的公开市场操作和政策态度是偏谨慎的,预期落空使短期的交易机会迟迟没有出现。我们认为当市场对于降息降准形成一致预期时,政策落地后往往会走出利多出尽行情;而当市场对降息降准的预期存在分歧时,政策落地后利率下行的概率较高。考虑到国内疫情的反复和实现今年GDP增速的压力较大,我们认为新一轮的宽松政策落地正在路上,同时从起伏较大的信贷数据也能看出宽信用的过程依旧是波折的,因此短期的交易行情胜率和赔率较高。对于仓位较高的配置账户而言,抓住最后一波交易机会的必要性则偏低,可以在市场震荡阶段适当调整产品杠杆和久期,应对下半年可能会到来的调整行情。

01

高频数据

通胀高频数据

上周全国猪肉平均批发价为18.16元/公斤,环比涨0.28%,近7周以来首度反弹,国内疫情交通管制叠加饲料成本高位,导致猪肉价格小幅反弹;上周蔬菜价格环涨0.91%,多地散发疫情对蔬菜采收和运输产生影响,部分主产地防疫封锁,导致一些蔬菜品种价格涨幅较大;水果、鸡蛋环比分别-0.2%、+0.4%;其他二级分项方面,牛羊肉价格下跌,水产品价格上涨,生鲜乳价格基本持平;上周农产品批发价格200指数、菜篮子产品批发价格指数均环比涨1.1%左右。

经济高频数据

PTA产业链负荷率环比下降2pct至73.5%,唐山高炉开工率下滑至52.38%;环渤海动力煤均价报738元/吨,持平前周;Myspic综合全国钢铁价格指数环比涨1.1%,各类钢材价格全线上涨;南华玻璃期货价格指数环比涨0.25%;长江有色市场现货价格全面回暖:铜、铝、铅、锌环比分别+1.8%、+4.4%、+0.6%、+2%;水泥价格较节前一周环比叠0.3%,结束连续三周上涨。消费方面,上周30大中城市商品房成交面积164.2万平方米,环比下降10.4%,但周内呈现持续回升的趋势,截至周四已接近2021年同期水平;拿地方面上周100大中城市土地成交规模591万平方米,环比下降47.5%,其中二、三线城市是成交主力,一线城市无成交,溢价率也下降至2.4%,较前周降低约3pct。乘联会数据显示3月第三周汽车日均零售3.5万辆,同比下降29%,异常偏低;批发方面日均批发量4.2万辆,同比下降21%,环比下降31%,批发表现也明显低于季节性,周内部分地区生产停滞,出行消费暂停,导致各车厂批发、零售表现受到明显冲击。

02

政策跟踪

货币政策

央行召开2022年货币金银和安全保卫工作电视会议要求,要全力保障现金供应,巩固形成整治拒收现金长效机制。扎实推进数字人民币研发试点,有序扩大试点范围,持续完善设计和使用,逐步建立健全管理制度框架。加大银行业金融机构现金业务管理力度,加强和改进普通纪念币及贵金属纪念币发行管理。LPR连续两个月维持不变。3月LPR报价出炉,1年期LPR报3.70%,5年期以上LPR报4.60%。

财政政策

财政部副部长许宏才指出,2022年大规模留抵退税政策,是实施组合式税费支持政策的最重要内容,将为市场主体提供约1.5万亿元的现金流。企业会有更多的资金进行技术改造或者增加科技投入能够提升企业发展的信心和预期,为稳定宏观经济大盘提供强力支撑。财政部、 税务总局公告,自今年4月1日至12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

金融监管政策

证监会表示,当前正会同相关部委,进一步深入推进基础设施REITs试点,完善制度机制,拓宽试点范围,更好发挥公募REITs功能作用,进一步促进投融资良性循环,助力实体经济发展。一方面,正研究制定基础设施REITs扩募规则,目前证监会正指导交易所抓紧制定REITs扩募规则,将适时征求市场意见。另一方面,抓紧推动保障性租赁住房公募REITs试点项目落地。目前,证监会正会同相关部委研究推动保障性租赁住房REITs试点工作,尽快推动项目落地。

宏观经济政策

国务院常务会议部署综合施策稳定市场预期,保持资本市场平稳健康发展。会议听取国务院金融委汇报,指出要高度重视国际形势变化对我国资本市场影响。坚持发展是第一要务,着力办好自己的事,坚持稳字当头、稳中求进,深化改革开放,保持经济运行在合理区间,保持资本市场平稳健康发展。一是加大稳健货币政策对实体经济支持力度,坚持不搞“大水漫灌”,同时运用货币政策工具保持社会融资适度增长。二是保持政策稳定性,近年来稳定经济、激发活力的政策要尽可能延续,防止出台不利于市场预期的政策。三是按照市场化法治化国际化原则,稳妥处理好资本市场运行中的问题,营造稳定透明可预期的市场环境。四是密切跟踪国内外形势,采取针对性措施提振市场信心。五是稳外贸稳外资,保持人民币汇率基本稳定和国际收支基本平衡。

03

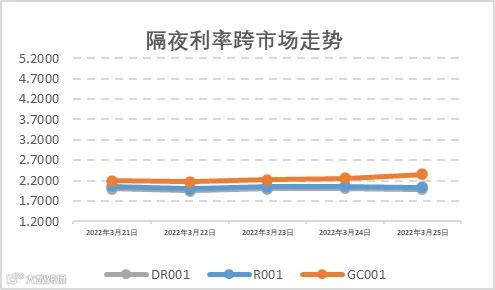

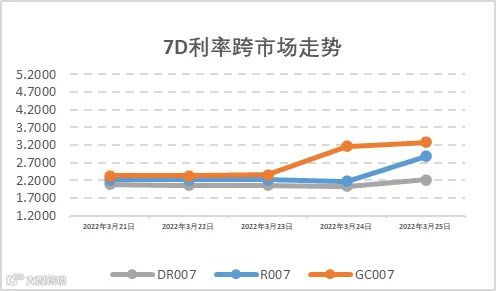

资金面观察

上周(3月21日至3月27日),公开市场有1400亿元7天公开市场逆回购到期,央行累计开展1900亿元7天公开市场逆回购操作,中标利率维持在2.10%(7D)不变,全周统计公开市场操作净投放500亿元资金。报告期内央行公开市场逆回购净投放主要为了熨平税期附近走款对资金面的扰动,非银7天利率在临近跨季有明显的上行,上周隔夜DR001和7天DR007加权平均价格分别在1.95%-2.00%和2.04%-2.22%附近区间震荡。报告期内机构杠杆维持在4.5万亿以上的较高位水平,宽货币政策仍有维持的预期,大多数市场机构保持相对较高杠杆运作,一季度跨季资金面仍需密切跟踪市场参与机构的投放安排。

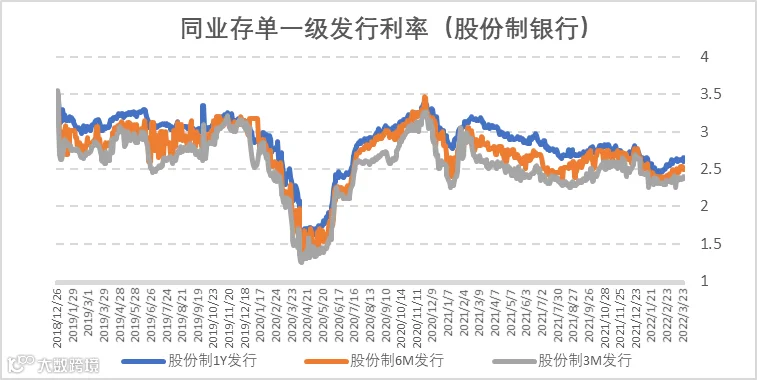

截至2022年3月25日,根据公开数据统计,2022年4-6月地方债发行量约1560亿元、2472亿元和1615亿元,合计约5647亿元。1Y期股份制存单发行利率在2.65%左右小幅震荡,距离1Y期MLF利率2.85%约22bp。3M、6M、9M股份制存单发行利率在2.37%、2.53%、2.56%附近;近期一方面国内多地饱受奥密克戎疫情扩散的影响,另一方面政府开始出台相应的减税降费相关积极财政以支撑实体经济发展,全国各地地产相关调控政策也陆续呈现逐步放宽的迹象,预计将有助于中长期提振国内经济和社融相关数据。

同业存单一级发行利率:以股份制银行为例

04

一级利率债发行情况

上周(3月21日至3月27日),利率债(包含NCD)一级发行约9,757.50亿元,总偿还量约4,494.13亿元,净融资额约5,263.37亿元。一级各品种利率债发行量开始放缓,随着地方债发行进入下半场,4月起利率债供给有所减少,各期限同业存单发行利率在经历了一个月的上行后在2.65%附近震荡;今年相对宽松的财政政策的资金将使用去年地方债发行的结余资金和今年利率债发行带来的增量资金。

05

二级利率债市场情况

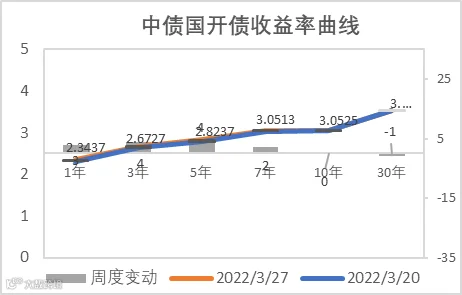

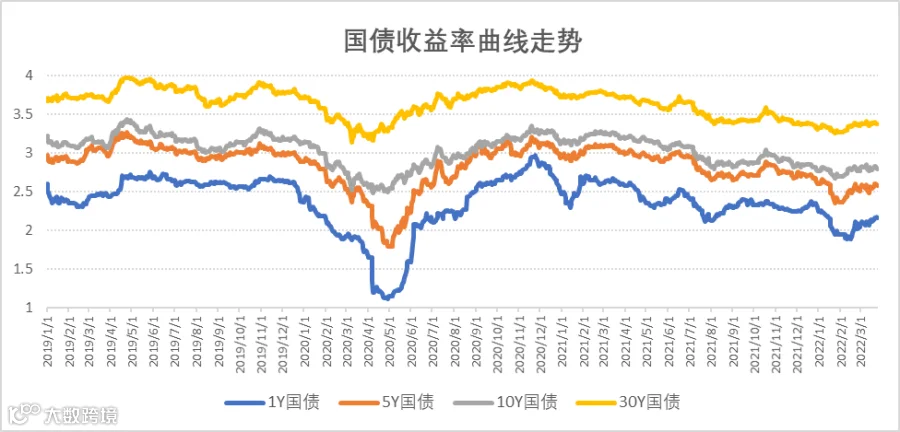

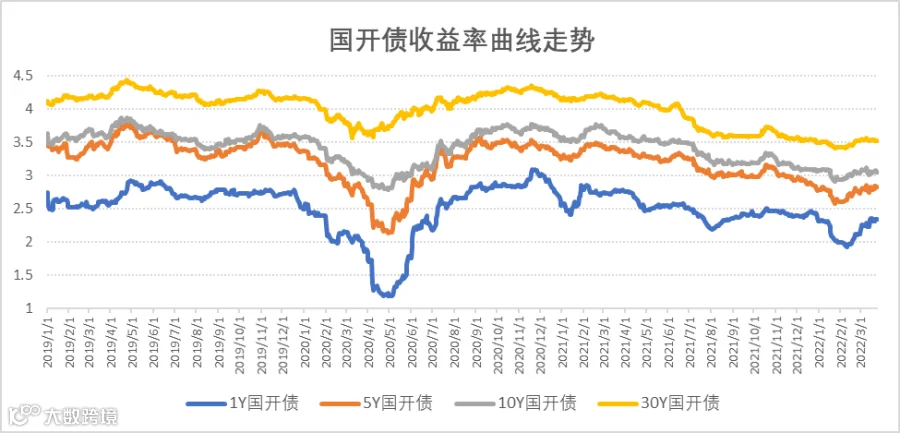

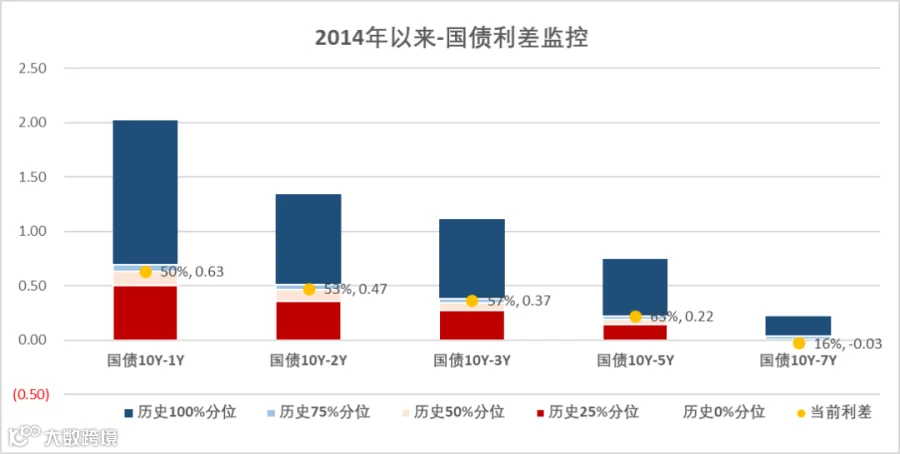

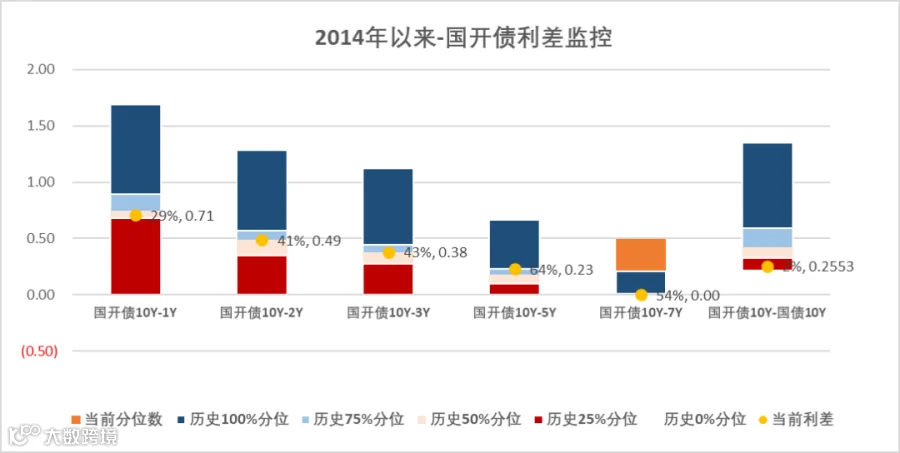

上周(3月21日至3月27日)国内处于经济数据和货币政策相关操作的真空期,利率全周波动较小,短端利率受税期和跨季临近有所上行;海外美受高通胀以及经济逐步复苏和年内加息收表等相关预期的影响,10年期美债收益率持续攀升至2.5%附近。报告期内10Y期国债、国开债利率波动较小,收报2.79%和3.05%,1Y期短端国债国开债利率继续上行5bp和3bp,国债、国开债10-1Y期限利差进一步收窄,国债、国开债10-1Y期限利差分别收报63BP和71BP。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差回落至50分位数的中等水平。

国债/国开债收益率变动观察

国开债与国债利差分位数

国开债与国债利差分位数

重要声明