观点摘要

上周各品种债券普遍上涨,主要是受到奥密克戎本土病例出现以及宽信用预期下调的带动,10年期国债收益率再度回落至2.8%以下。央行公开市场操作依旧保守,资金面边际收紧,但考虑到1月份税期临近、政府债开始发行以及春节假期的取现需求,央行再度通过净投放维护市场流动性充足的可能性很大。上周公布的12月通胀、信贷数据也未明显超出市场预期,对债市指导意义有限,社融存量同比增速小幅回升,但信贷结构依旧较差,居民和企业贷款表现平平,企业债、政府债、票据融资同比多增较多,票据利率大幅下滑或意味着信贷供需的错位;通胀压力进一步缓解,猪肉、蔬菜、石油制品价格走低带动CPI回落,黑色、煤炭、油气等能源价格降幅较大,PPI增速继续回落。市场的降息预期依旧强烈,一季度或是较好的降息时间窗口,可以减小国内外政策周期错位带来的影响,重点关注MLF操作量及利率变动,债市受到宽信用压制最显著的阶段在信用明显扩张同时经济相应好转的时点,二季度债市或受到信贷开门红、政府债阶段性发行高峰及实体融资需求回暖等因素的叠加影响,需要注意调整风险。

市场概况

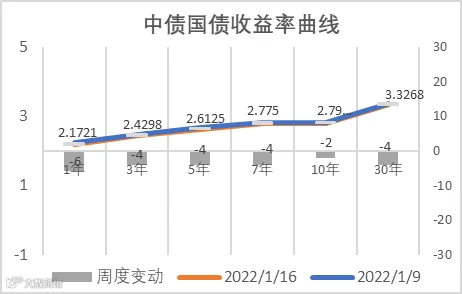

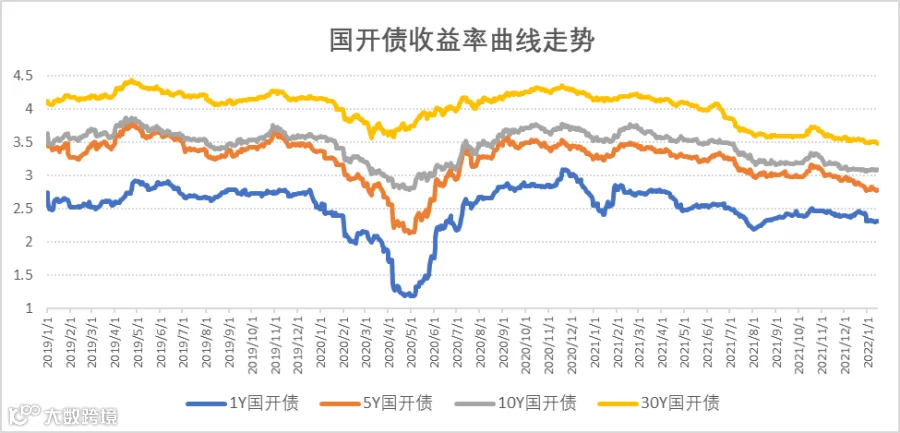

上周各品种债券收益率普遍下行,债市上涨主要受到几方面因素的带动:一是国内疫情再起波澜,奥密克戎本土病例出现给疫情防控带来新的挑战;二是彭博社消息称2022年地方专项债额度或与2021年持平,低于市场预期,中资银行也有收紧城投地产项目贷款的可能,导致宽信用预期下调。公布的12月通胀、信贷数据也未明显超出市场预期,对债市指导意义有限。具体来看,1年期国债、国开债到期收益率分别下行6BP和基本持平,10年期国债、国开债到期收益率分别下行2BP和1BP,10年国债再度降至2.8%以下,5年期和10年期国债期货主力合约分别收涨0.17%和0.26%。

资金面方面,上周央行公开市场操作依旧保守,不考虑周末的MLF到期,央行共净投放资金100亿元,资金面边际收紧,隔夜和7天银行间质押回购利率一度出现倒挂。但考虑到1月份税期临近、今年度的政府债开始发行以及春节假期的取现需求,流动性的需要将会加大,参照元旦假期前央行的操作风格,本周开始央行通过净投放维护市场流动性充足的可能性很大。

上周公布了2021年12月的信贷和通胀数据。信贷方面数据显示国内信用企稳,但信贷结构依旧较差,宽信用仍在路上。具体来看,12月新增人民币贷款1.13万亿元,前值为1.27万亿元,其中居民信贷整体回落,或受到国内疫情反复的影响,企业中长期贷款表现平平,实体融资需求不强;12月社融存量同比增长10.3%,较11月回升0.2个百分点,除本外币贷款表现较差外,票据融资、企业债融资、政府债融资等分项均同比多增,信托贷款、委托贷款同比少增金额也有回落。12月票据利率大幅下行,或意味着银行的信贷投放意愿在加强,信用扩张仍需等待实体融资意愿的回暖。通胀数据方面,12月CPI同比1.5%,核心CPI同比1.2%,CPI同比增速走低主要受到猪肉、蔬菜、石油等价格回落的影响。春节前期腌腊以及食品企业囤货期已过,猪肉需求回落,寒潮影响消退后蔬菜供应好转也促使菜价下降,石油价格则主要受到全球奥密克戎疫情的影响而阶段性走低。12月PPI同比10.3%,大幅回落2.6个百分点,主要受到能源行业价格回落的压制,其中黑色、煤炭、油气等行业商品出厂价格降幅最大。

近期市场的降息预期依旧强烈,我们也认为一季度是较好的降息时间窗口,可以降低美联储3月开启加息对国内带来的影响,而具体是1月份降息还是2月份降息的差别并不大,重点关注MLF操作量及利率变动。此外,债市受到宽信用压制最显著的阶段在信用明显扩张同时经济相应好转的时点,二季度债市或受到信贷开门红、政府债阶段性发行高峰及实体融资需求回暖等因素的叠加影响,需要注意调整风险。

01

高频数据

通胀高频数据

上周猪价跌幅扩大,全国猪肉平均批发价为22.25元/公斤,环比跌3.3%,国内疫情对于餐饮消费产生影响,同时食品企业囤货、市场腌腊等消费需求转弱,叠加供给端在春节前集中出栏;上周蔬菜价格环比下跌1.1%,寒潮影响褪去之后,蔬菜供应情况好转,临近春节多地开始落实蔬菜保供要求;牛羊肉价格上涨,生鲜乳、水产品、鸡蛋价格下跌;上周农产品批发价格指数、菜篮子产品批发价格指数分别上涨0.6%、0.7%。

经济高频数据

上周PTA产业链负荷率小幅回升至78%,高炉开工率小幅上涨至54.76%;环渤海动力煤周度均价环比上涨0.7%,由跌转涨;玻璃现货成交稳中趋弱,价格继续调降;Myspic综合全国钢铁价格指数环比涨0.3%;国内有色金属现货铜、铝、铅、锌分别涨1.1%、4.4%、0.03%、1.2%;水泥需求持续收缩,下游施工单位开始陆续停工放假,水泥出货量持续下,水泥价格环比下跌2%左右。需求方面,上周30城商品房成交面积环比下滑1.1%,仅二线城市环比回升29.5%左右,成交情绪仍然偏冷,拿地方面上周100大中城市土地成交面积190.7万平方米,环比下降81%,主要因上周22个重点城市土地断供;1月1日-9日,乘用车日均零售量为5.8万辆,同比增长6%,环比增27%,春节提前导致车市启动略早于去年,形成错位影响,批发方面12月工作日较多,叠加芯片制约缓解,产能逐步释放,低库存提振备货补库的热情,继续带动批发增长。

02

政策跟踪

货币政策

央行拟进一步完善外贸新业态跨境人民币业务管理,加大对外贸新业态跨境人民币结算需求支持力度。央行明确,将支付机构跨境人民币结算业务办理范围拓宽至经常项下,在“展业三原则”基础上,允许银行与支付机构合作为跨境电商等外贸新业态市场交易主体及个人跨境交易提供经常项下跨境人民币结算服务,支持海外务工人员通过支付机构办理薪酬汇回等业务。

财政政策

财政部召开专家座谈会强调,2022年要继续实施积极的财政政策,积极的财政政策要提升效能,更加注重精准、可持续。要准确把握稳字当头、稳中求进要求,积极推出有利于经济稳定政策举措,审慎研究有关政策出台,着力稳定宏观经济大盘。

宏观经济政策

国务院印发《“十四五”数字经济发展规划》提出,到2025年,数字经济核心产业增加值占国内生产总值比重达到10%,数据要素市场体系初步建立。《规划》聚焦统筹建设数字基础设施、培育数据要素市场、深入推进产业数字化转型等重点领域,部署包括培育数字经济新业态、新型智慧城市和数字乡村建设在内的11项重点工程。国务院办公厅印发《关于做好跨周期调节进一步稳外贸的意见》,从加强财税金融政策支持、进一步鼓励外贸新业态发展、缓解国际物流等外贸供应链压力和支持重点产业重点企业等四个方面提出15条稳外贸政策措施。文件提出,积极稳妥推进人民币跨境贸易结算,增设一批跨境电子商务综合试验区,做好大宗商品进口工作,积极保障大宗商品国内供给。

金融监管政策

监管部门日前向证券公司发送通报,明确要求各证券公司规范代销托管业务,严禁代销或托管未经审查或者审查发现委托人非依法设立、股权结构混乱、公司治理存在重大缺陷、投资管理存在重大风险、存在重大违法违规等情况的金融产品;非标私募基金托管业务规模占比不得超过10%。

03

资金面观察

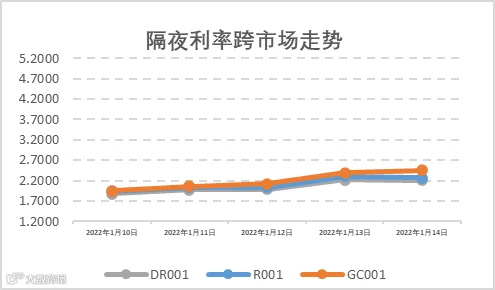

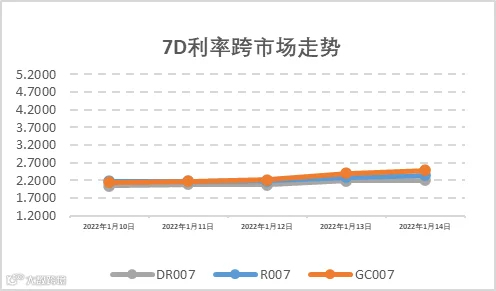

上周(1月10日至1月16日),公开市场有400亿元7天公开市场逆回购操作到期,央行累计开展500亿元7天公开市场逆回购操作,中标利率维持2.20%(7D)不变,全周统计公开市场操作净投放100亿元资金。报告期内央行维持每天100亿元7天回购的公开市场投放幅度,然而受税期逐步临近的影响,全周资金面呈现趋紧态势,非银资金利差小幅走阔。隔夜DR001和7天DR007加权平均价格分别上行至1.88%-2.21%和2.05%-2.21%附近区间,7D非银资金利差仍处于20BP以内的水平。报告期内机构杠杆维持在相对高位水平,每日质押式回购成交量统计在5.3万亿左右的水平,市场开始关注央行将采取相应举措对税期和春节资金面进行呵护。

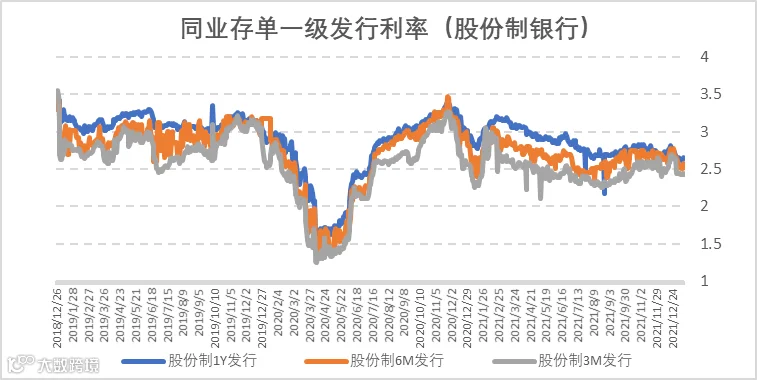

截至2022年1月16日,根据公开数据统计,下周地方债发行量预计约1800亿元,国债发行量约1450亿元,相较前期有所放量。银行间短期资金面趋紧而长期资金面仍多数处于欠配状态,1月15日“重要货币市场基金监管暂行规定”的发布预计近期将对短久期、高评级存单和信用债有进一步下行冲击压力。上周同业存单各期限发行利率相对保持平稳,1Y期股份制存单发行利率仍在2.63%左右,持续低于1Y期MLF政策利率2.95%。3M、6M、9M股份制存单发行利率在2.42%、2.57%、2.58%附近震荡。

同业存单一级发行利率:以股份制银行为例

04

一级利率债发行情况

上周(1月10日至1月16日),利率债(包含NCD)一级发行约6519.01亿元,总偿还量约3398.48亿元,净融资额约3120.54亿元。这两周一级利率债发行以国债、政金债为主,地方债本周开始放量,一级利率债的发行叠加税期走款和春节取现效应,银行间资金面预计承压,需关注央行采取OMO投放还是MLF续作等货币政策工具安排,平滑市场资金利率的相关波动。

05

二级利率债市场情况

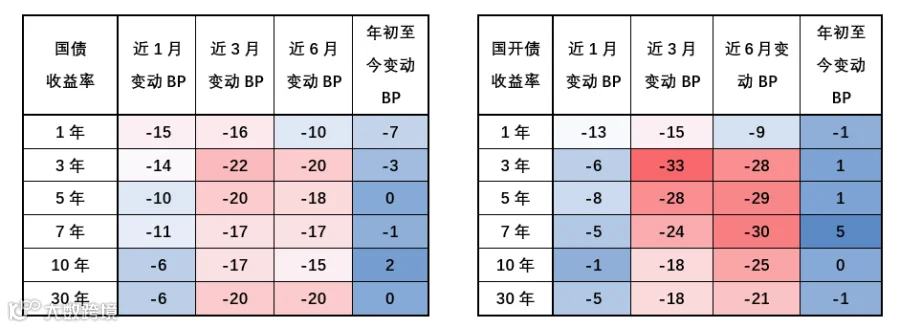

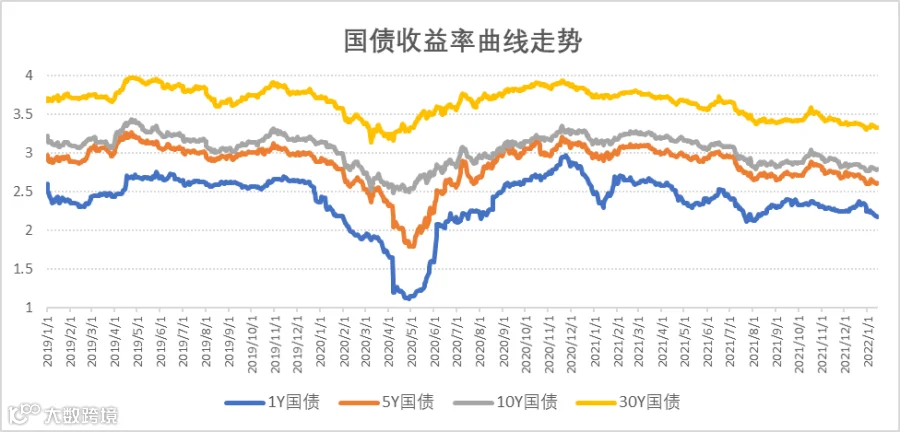

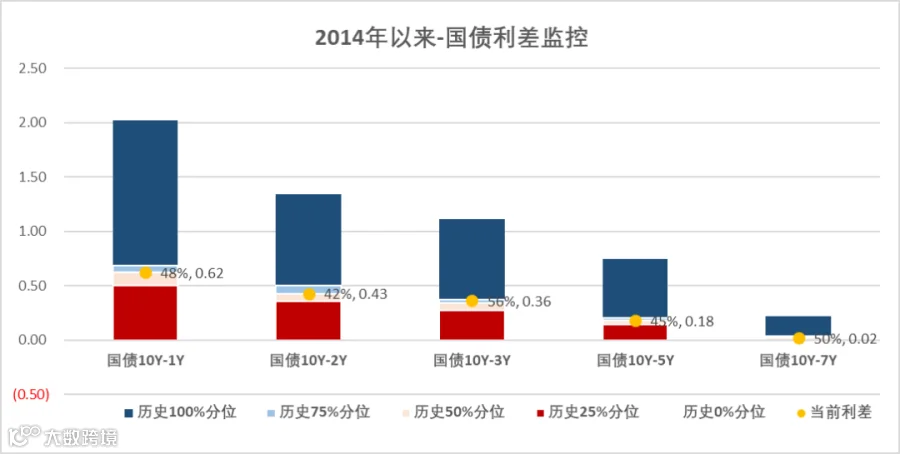

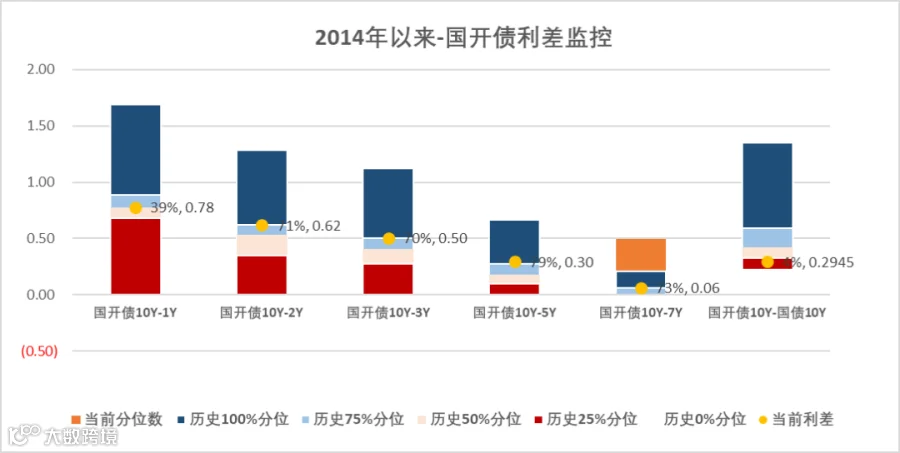

上周(1月10日至1月16日)10年期美债收益率在1.71%-1.80%附近区间震荡,海外没有太多增量信息。国内多地仍处于前期零星病例出现后的严格防控下,市场对于消费弱预期及降息的预期愈发升温,全周10Y期国债和10Y期国开债利率分别下行2BP和1BP,最终收报2.79%和3.09%。上周短端国债利率下行幅度较大,纷纷处于4-6bp之间,国债10-1Y期限利差持续走阔3bp,国债、国开债10-1Y期限利差分别收报62BP和78BP。拉长时间窗口,从2014年以来观察期限利差,国债10-1Y和10-5Y期限利差处于48分位和45分位数,国开债10-1Y和10-5Y期限利差处于39分位和73分位数。

国债/国开债收益率变动观察

国开债与国债利差分位数

国开债与国债利差分位数

重要声明