观点摘要

上周5月份进出口、通胀、信贷数据相继公布,对市场的影响比较有限,利率呈现窄幅震荡的走势,市场参与者仍在耐心观察经济修复的力度和持续性,短期债市的韧性较强。现阶段国内市场的主要关注点在于常态化核酸下疫情管控情况及其对经济增长的影响,海外的主要关注点则在抑制高通胀率上。

从5月的已公布的进出口、信贷数据上看,国内经济有所好转。以美元计,5月出口同比增长16.9%,市场预期增7.3%,前值增3.9%;进口同比增长4.1%,市场预期增0.6%,前值为持平。除了低基数影响外,上海在5月逐步复工复产,港口货运逐步恢复正常,前期出口积压订单释放是出口超预期修复的主要原因,结构上看,服装箱包、通用设备、钢材铝材是主要拉动项。在复工复产带动下,预计6月份出口仍能保持较高的增速,中长期看出口仍由海外供需和库存情况决定,下半年外贸增速回落的压力仍大。信贷数据方面,5月社融存量同比增长10.5%,增量为2.79万亿元,比上年同期多8399亿元;M2同比增长11.1%。从分项数据来看,社融的同比多增主要依靠企业短期贷款、票据融资以及政府债发行的拉动,呈现出政府部门发债多、企业部门靠票据、居民部门信贷由负转正的特征,总量大而结构仍差。后续来看,6月仍是地方债发行的高峰期,对社融会形成明显支撑,政府债和基建是当前宽信用的主要载体。在专项债基本发行完毕的8月及以后,则需要重点关注是否会有特别国债的发行来弥补近两年政府债发行节奏错位导致其对社融增速的拖累。居民和企业部门融资的修复则取决于一揽子稳经济政策的实效。

海外方面,5月美国CPI同比增长8.6%,大超市场预期,食品、能源、住房、运输服务价格全面上涨,有从商品向服务项蔓延的迹象。由于此前市场已产生美国通胀见顶的预期,该数据公布后美债、美元反应强烈,市场再度担忧美联储会采取更为鹰派的加息措施。对国内而言,人民币贬值压力和输入性通胀压力因此加大,同时一定程度上制约了国内货币政策进一步宽松的空间。此外,适度关注美国降低针对中国设置的过高关税的可能性。

01

经济数据

02

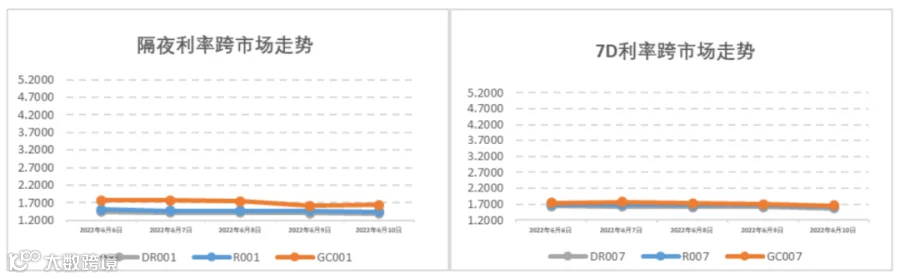

资金面观察

报告期(6月6日至6月12日)公开市场有500亿元7天公开市场逆回购到期,央行累计开展500亿元7天公开市场逆回购操作,中标利率维持在2.10%(7D)不变,全周统计公开市场操作无净回笼也无净投放资金。6月初资金面维持宽松水平,央行公开市场逆回购依旧维持每日投放100亿的常规操作。报告期内隔夜DR001和7天DR007加权平均价格分别在1.40%-1.44%和1.57%-1.65%附近区间震荡。报告期内机构杠杆维持在6万亿左右的历史较高水平。上周公布的5月社融数据的反弹主要受到政府债发行的支撑,各地消费和生产活动和经济活动缓慢复苏。

03

一级利率债发行情况

上周(6月6日至6月12日),利率债(包含NCD)一级发行约10,687.51亿元,总偿还量约8,178.94亿元,净融资额约2,508.57亿元。一级利率债持续放量发行,宽松的货币环境预计在6月中下旬边际趋紧。各期限同业存单发行利率小幅上行10-20bp,有待持续观察是否预示着未来中期资金面的收紧。

04

二级利率债市场情况

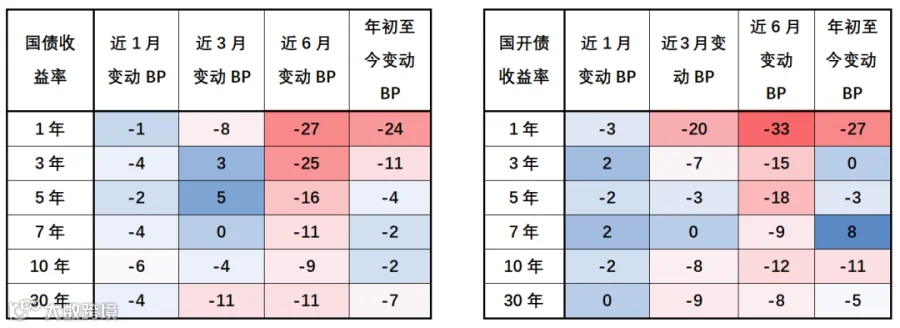

上周(6月6日至6月12日)在加息预期的高涨下10年期美债收益率进一步突破前期高点,上行至3.16%附近;上周尽管社融和通胀数据纷纷出炉,但均在市场预期范围内,各期限利率债小幅震荡。报告期内10Y期国债、国开债利率全周小幅震荡-1bp,收报2.75%和2.98%,1Y期国债、国开债利率分别上行5bp和8bp,10-1Y期限利差有所压缩,国债、国开债10-1Y期限利差分别收报75BP和93BP。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差处在65左右分位数水平。

国债/国开债收益率变动观察

重要声明