观点摘要

上周债券市场走势没有脱离震荡的格局,对消息面反应都比较平淡,10年期国债到期收益率全周震荡上行2BP,幅度并不大。

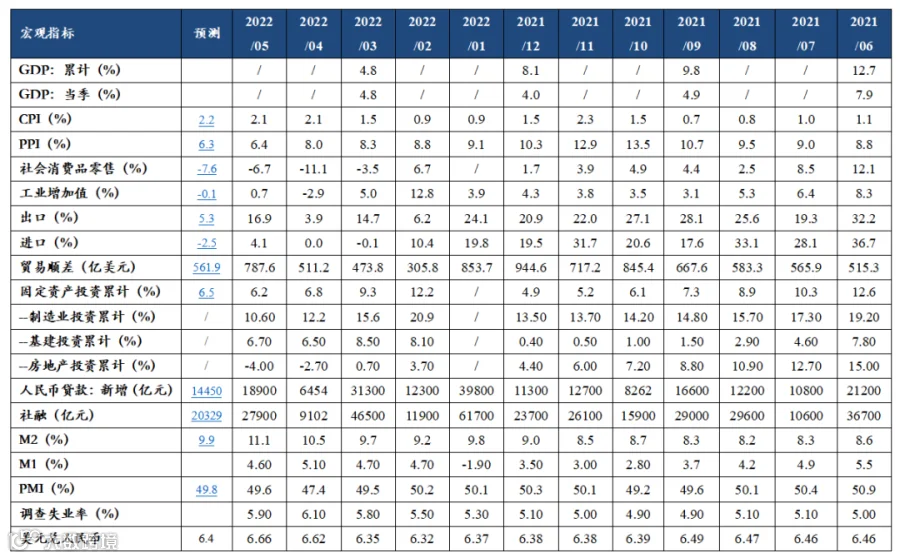

国内方面,5月份经济数据公布,对于5月经济数据的回升市场已早有共识,关注点主要放在数据显示的经济修复力度及结构性特征。消费的修复节奏最慢,虽然疫情影响消退后线下消费秩序逐步恢复,社会消费品零售同比降幅收窄,但居民边际消费意愿下滑、消费习惯变化、年轻人口失业率升高都抑制了消费的修复速度,这一点与2020年疫情后的情况比较相似。工业增加值同比转正,显示复工复产有序推进下企业的生产明显好转,其中上游保供相关行业、之前受疫情影响较大的汽车链条产业以及出口占比较高的行业生产增速较为亮眼。固定资产投资结构分化严重,呈现出制造业投资好于基建投资好于房地产投资的特征:4、5月份多地房地产松绑政策密集出台,其中以放松限购、降低首付、增加公积金贷款额度等措施为主,但5月地产销售同比降幅仍在扩大,政策效果传递到地产销售还需要一定时间,外部融资和销售回款压力下房地产开发企业到位资金同比下滑幅度较大,房地产投资的回升可能还需要一定时间;制造业投资同比增速虽然较前值下滑,但仍显示出一定韧性,这主要来自于金融政策对实体企业的支持、高技术制造业的稳步发展以及出口导向行业高景气度的带动;基建投资是疫情下唯一逆势而上的一项,政策指导下今年财政资金拨付、项目开工节奏加快,基建投资是今年稳增长的重要抓手,是增速较为明确的一个经济指标。

海外方面,上周多国央行宣布加息,通胀超预期上行压力下美联储宣布加息75BP,风险资本市场多因此下跌,日本央行逆势决定不改变收益率曲线管理模式下日本国债遭受强力沽空。此外,周末拜登受媒体采访时明确表示对于降低中国出口商品关税一事接近做出决策,若这一决策达成将有利于国内经济稳定和人民币汇率升值。

总体来看,市场仍在等待进一步观察国内经济恢复的节奏和力度,短期债市调整压力并不算大,大概率继续维持偏震荡的走势。此外,需要警惕资金面收紧带来的熊平风险,MLF超量续作落空和央行并未启用14天逆回购投放都预示着资金面难进一步放松,银行间市场资金利率维持在低位也已有两个月时间,资金面边际收紧或导致短端债券调整。

01

经济数据

02

资金面观察

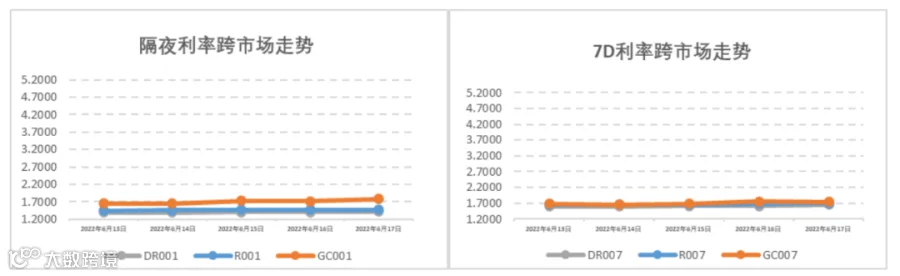

报告期(6月13日至6月19日)公开市场有500亿元7天公开市场逆回购和2000亿元1Y期MLF到期,央行累计开展500亿元7天公开市场逆回购和2000亿元1Y期MLF操作,中标利率维持在2.10%(7D)和2.85%(365D)不变,全周统计公开市场操作无净回笼也无净投放资金,符合市场预期。6月中旬资金面虽有小幅向政策利率收敛的趋势,但总体维持偏宽松水平,央行公开市场逆回购依旧维持每日投放100亿的常规操作。报告期内隔夜DR001和7天DR007加权平均价格分别在1.41%和1.59%-1.66%附近区间震荡。报告期内机构杠杆维持在6万亿以上的历史较高水平。上周公布的5月经济数据体现消费复苏仍偏弱,固定资产投资中,制造业投资好于基建投资好于房地产投资。

03

一级利率债发行情况

上周(6月13日至6月19日),利率债(包含NCD)一级发行约16,574.86亿元,总偿还量约5,860.11亿元,净融资额约10,714.75亿元。一级利率债持续放量发行,宽松的货币环境预计在6月中下旬边际有所趋紧,但收紧空间有限。各期限同业存单发行利率在上周的基础上企稳震荡,预示着未来一个月资金面应该仍维持相对宽松的局面。

04

二级利率债市场情况

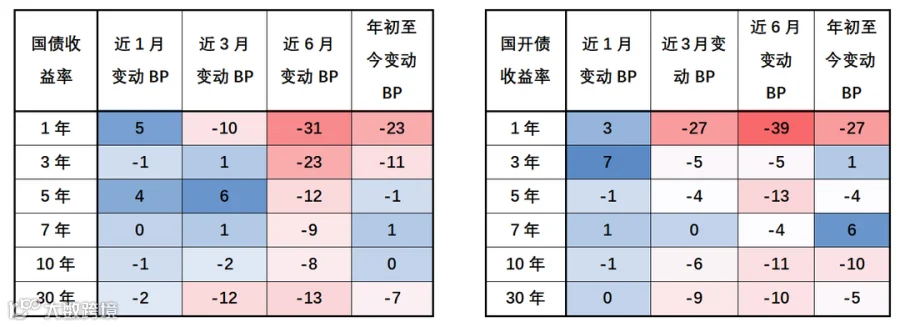

上周(6月13日至6月19日)伴随美联储加息75bp的落地,10年期美债收益率上冲至3.5%高点后回落至3.23%附近;上周经济数据出炉,但均在市场预期范围内,各期限利率债小幅震荡。报告期内10Y期国债、国开债利率全周小幅震荡依旧在2.75-2.80%区间小幅震荡,收报2.77%和2.98%,1Y期国债、国开债利率纷纷上行1bp左右,国债、国开债10-1Y期限利差分别收报77BP和94BP。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差处在70左右分位数水平。

国债/国开债收益率变动观察

重要声明