观点摘要

上周债市继续调整,但不同品种间表现强弱不一,受资金面趋紧的影响,短端债券收益率上行幅度更为明显。上周一利率上行幅度最大,主要是受到了四大行下调广州房贷利率消息的刺激,但该政策对宽信用的实质带动作用较为有限,除广州贷款利率在各个城市中本就偏高外,地产困境仍未扭转的情况下居民购房意愿依旧偏低。市场反应如此剧烈,还是因为在宽信用预期强化时投资者对利空消息过度敏感。海外方面,俄乌冲突演变为战争,短期使得资本市场风险偏好下滑,造成金融市场剧烈波动。此外,俄罗斯、乌克兰作为能源、矿产、农产品及化肥的出口大国,乌克兰战争的爆发及相应北约各国对俄罗斯的经济制裁有极大的可能继续推高全球的通胀水平,是否会对国内的通胀造成较大影响需要进一步观察。

市场概况

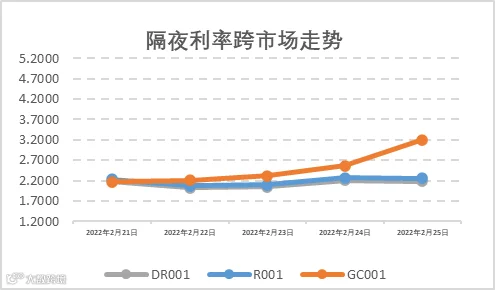

上周各品种债券收益率多数小幅上行,但长端表现好于短端。具体来看,1年期国债、国开债到期收益率分别上行5BP和11BP,10年期国债、国开债到期收益率分别下行2BP和上行3BP。央行公开市场操作净投放资金7600亿元,但受税期和月末缴准的影响,资金面并未转松,银行间隔夜质押回购利率反而逐步抬升至接近2.3%的水平,短端利率在资金面趋紧影响下上行幅度较大。

从上周各交易日增量信息和利率走势来看,上周一利率上行幅度最大,5年期利率债上行达6-7BP,10年期利率债上行也有4-5BP,幅度不可谓不大,主要是受到了四大行下调广州房贷利率消息的刺激。但单从政策效果来看,广州本身就是房贷利率偏高的城市之一,且政策影响到的仅为增量贷款,在地产行业环境仍未得到实质性改善的情况下,对住房消费者的买房意愿实际带动作用或有限,之所以市场反应如此剧烈,还是因为在宽信用预期强化时投资者对利空消息过度敏感。上周二地产松绑的消息继续发酵,债市盘整。随后周三、周四市场情绪边际回暖,利率小幅下行。总体来看,短期市场的分歧依然比较大,对于消息面上的反应普遍比较敏感,但同时又没有实质性的政策落地或数据公布,因此利率走势比较纠结。

海外方面,俄乌冲突演变为战争,全球各国对于目前的局势高度紧张。除了短期对资本市场的风险偏好产生影响、造成金融市场波动外,俄罗斯、乌克兰作为能源、矿产、农产品及化肥的出口大国,乌克兰战争的爆发及相应北约各国对俄罗斯的经济制裁有极大的可能继续推高全球的通胀水平,是否会对国内的通胀造成较大影响需要进一步观察。同时,虽然俄乌战争下美元迅速走强,但人民币汇率并依旧坚挺,与国内投资安全性高、经济增长韧性强的良好基本面相关。

01

高频数据

通胀高频数据

上周全国猪肉平均批发价为19.13元/公斤,环比下跌4.1%,节后猪肉消费持续低迷,养殖户看涨情绪偏弱,叠加生猪调运情况好转,猪价跌势持平上周;上周蔬菜价格环比下跌0.14%,节后蔬菜价格整体仍按季节性下降;其他二级子项方面,水果、鸡蛋环比分别跌2.3%、2.2%,牛羊肉、水产品价格也小幅下跌;上周农产品批发价格200指数、菜篮子产品批发价格指数环比跌1.5%、1.6%。

经济高频数据

PTA产业链负荷率环比下降0.3pct至79.2%,唐山高炉开工率上行至44.44%;主要港口动力煤平均价报938.4元/吨,环比下跌2.9%;Myspic综合全国钢铁价格指数环比跌0.5%,各类钢材价格均小幅回调;南华玻璃指数环比下跌超7%;长江有色市场现货价格铜、锌价环比下跌0.4%、1.5%,铝、铅分别上涨0.5%、0.3%;水泥价格较节前一周下跌0.05%,跌幅明显收窄,局部地区已转为上涨。需求方面,上周30大中城市商品房成交面积182.1万平方米,环比下降19%,地产销售表现按季回升中,接近2019年的同期水平;拿地方面上周100大中城市土地成交规模724万平方米,环比增加38%,节后土地成交持续回暖。2月第三周受开学季的提振,汽车零售回暖,乘联会数据显示汽车日均零售4.7万辆,同比上升67%,环比下降32%,批发方面上周批发销量同比增长142%,环比下降9%,表现进一步走强。

02

政策跟踪

货币政策

央行、银保监会联合召开银行业金融机构人民币现金服务工作座谈会,提出要扎实做好人民币现金存取业务,凡设有实体网点的商业银行、农信社等机构必须办理人民币现金存取业务。截至2021年末,我国流通中现金(M0)为9.08万亿元,同比增长7.7%,全年现金净投放6510亿元,现金需求依然旺盛。2月LPR保持不变,1年期LPR为3.7%,5年期以上LPR为4.6%,均与上期持平。对于后续LPR是否还会继续下调,业内专家表示,宽信用信号不足以结束降息周期。若后续经济基本面依然较弱,降准降息仍有空间。

财政政策

财政部部长刘昆表示,合理安排地方政府专项债券,去年底已提前下达了1.46万亿元,1月份完成发行4844亿元,占提前下达限额的1/3,全部用于交通、市政、产业园区基础设施、保障性安居工程等重点领域。财政部发布《2021年中国财政政策执行情况报告》称,2022年,将实施更大力度的减税降费,落实落细已经出台的各项减税、缓税和降费政策,在做好政策效果评估的基础上,研究出台部分惠企政策到期后的接续政策。财政赤字保持在合理水平,扩大财政支出规模。合理安排地方政府专项债券,支持重点项目建设;优化债券使用方向,不撒“胡椒面”,重点支持在建项目后续融资。

宏观经济政策

2022年中央一号文件重磅发布,提出全面推进乡村振兴重点工作。这是21世纪以来第19个指导“三农”工作的中央一号文件。这份题为《中共中央国务院关于做好2022年全面推进乡村振兴重点工作的意见》提出,全力抓好粮食生产和重要农产品供给。稳定全年粮食播种面积和产量。坚持中国人的饭碗任何时候都要牢牢端在自己手中,确保粮食播种面积稳定、产量保持在1.3万亿斤以上。大力实施大豆和油料产能提升工程。稳定生猪生产长效性支持政策,稳定基础产能,防止生产大起大落。大力推进种源等农业关键核心技术攻关。坚决守住不发生规模性返贫底线;开展重点领域农村基础设施建设,大力推进数字乡村建设。农业农村部部长唐仁健解读称,今年中央一号文件把抓好粮食生产和重要农产品供给摆在首要位置,目的就是把14亿多中国人的饭碗端得更稳更牢固,饭碗主要装中国粮。

金融监管政策

证监会召开2022年债券监管工作会议,要求更加突出底线思维、精准施策,全力防范化解债券违约风险;更加突出稳中提质,更好服务实体经济发展和国家战略实施;更加突出公开透明,全面深化债券发行注册制改革和扩大开放;更加突出严监管、零容忍,加快监管转型,进一步健全符合债券市场发展规律和特点的监管制度机制;更加突出系统思维,加强市场建设、基础制度建设、法治供给和科技保障,积极营造良好的市场发展生态,助力宏观经济大盘稳定。监管部门正在酝酿推进信托业务分类改革,探索以信托目的、信托成立方式、信托财产管理内容和方式作为分类的基础,将信托业务分为新的三类:资产管理信托、资产服务信托、公益/慈善信托。此次改革征求意见稿将于近期下发,并将业务分类改革作为2022年信托行业重点工作推进。

03

资金面观察

上周(2月21日至2月27日),公开市场有500亿元7天公开市场逆回购到期,央行累计开展8100亿元7天公开市场逆回购操作,中标利率维持在2.10%(7D)不变,全周统计公开市场操作净投放7600亿元资金。报告期内受税期和跨月临近的影响,银行间货币市场利率有所攀升,隔夜DR001和7天DR007加权平均价格分别在2.03%-2.21%和2.12%-2.34%附近区间震荡。报告期内机构杠杆维持在较高位水平,后续需关注3月银行间总体资金面的松紧程度以及其持续性。

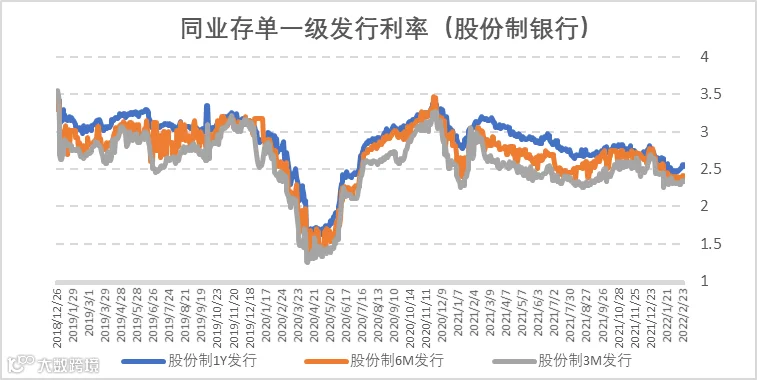

截至2022年2月25日,根据公开数据统计,2020年2月-3月地方债发行量分别约4850亿元、4700亿元左右,上周一级利率债、同业存单发行量维持中高位水平,同业存单各期限利率小幅上行。1Y期股份制存单发行利率上行5bp至2.55%左右,仍低于1Y期MLF政策利率2.85%约30bp。3M、6M、9M股份制存单发行利率在2.34%、2.42%、2.50%附近震荡企稳。

同业存单一级发行利率:以股份制银行为例

04

一级利率债发行情况

上周(2月21日至2月27日),利率债(包含NCD)一级发行约11,135.44亿元,总偿还量约7,101.56亿元,净融资额约4,033.88亿元。这两周一级各品种利率债维持相对放量态势,整体市场资金面有所收敛,各期限同业存单发行利率开始上行是值得注意的银行间资金面不会进一步放宽的前置提醒信号。

05

二级利率债市场情况

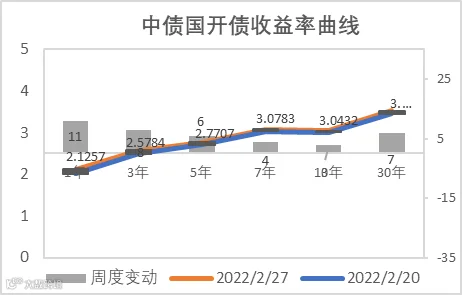

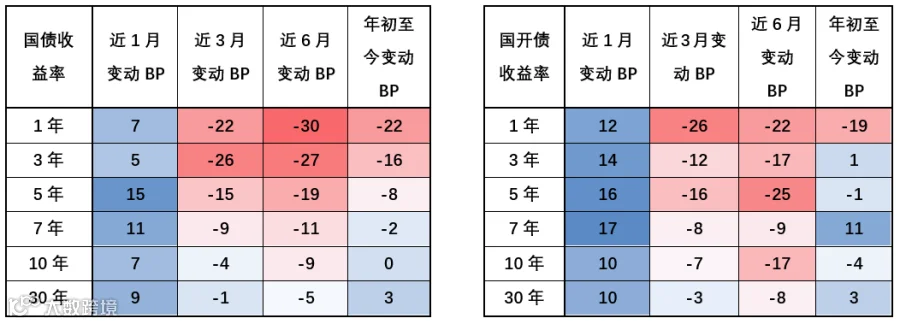

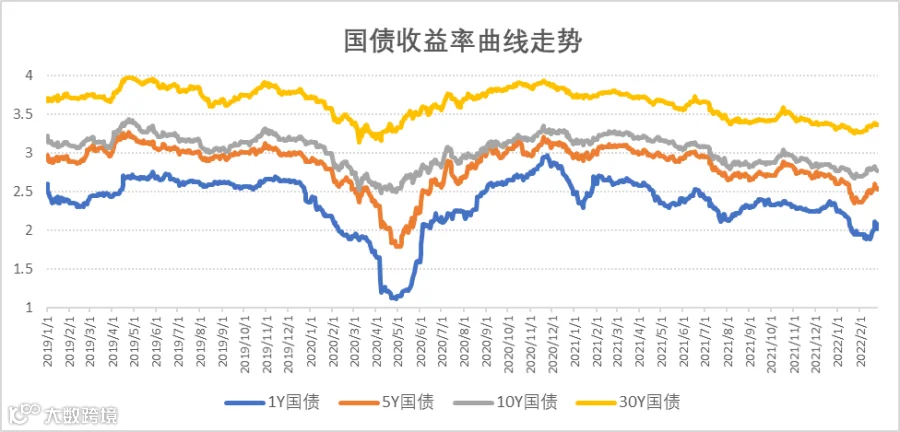

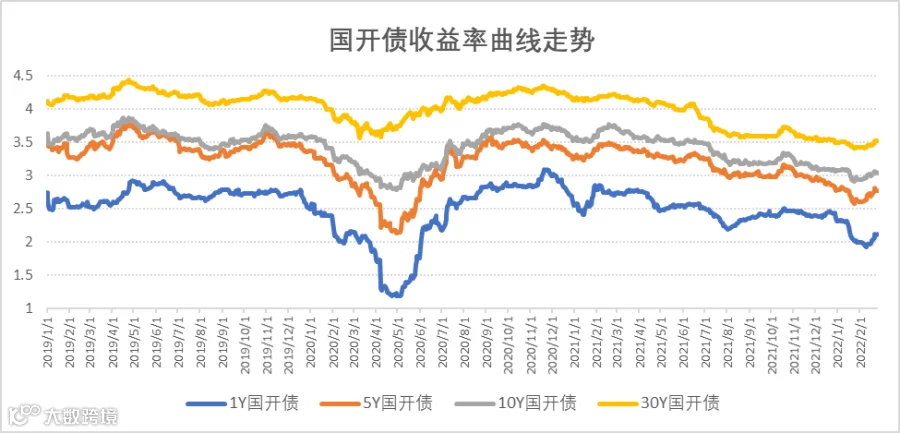

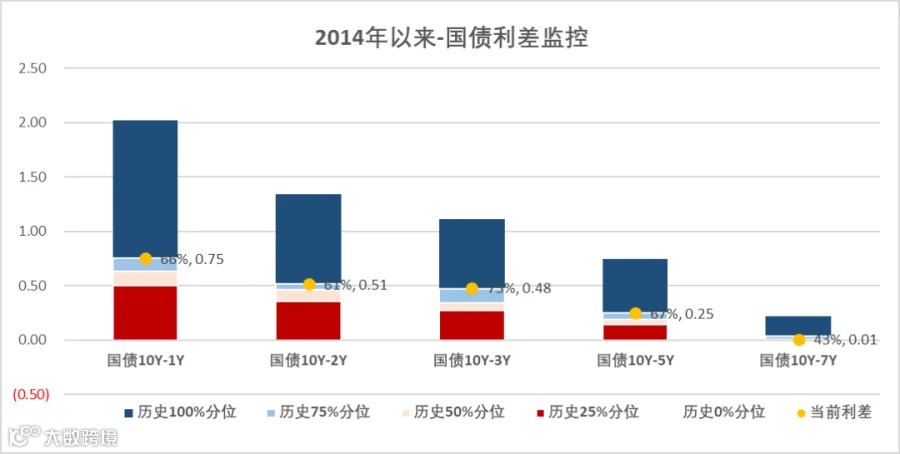

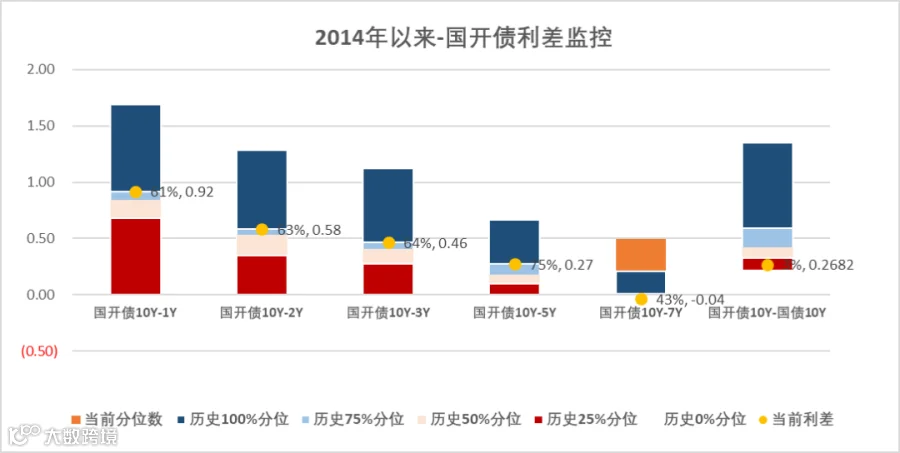

上周(2月21日至2月27日)受俄乌战争爆发及俄罗斯与欧美出现政治经济等领域新一轮制裁和震慑相关对峙的影响,全球资产风险偏好下降,欧美资产价格波动剧烈,10年期美债收益率维持在1.9%附近的震荡格局。国内利率市场受税期叠加月底资金面趋紧影响,短端进一步向上修复。全周10Y期国债、国开债利率分别下行2BP和上行3BP,收报2.78%和3.04%。上周1Y期短端国债国开债利率分别上行5bp和11bp,国债、国开债10-1Y期限利差进一步收敛,国债、国开债10-1Y期限利差分别收报75BP和92BP。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差回落至60-70分位数的水平,利率期限走势的陡峭程度得到了较大收敛。

国债/国开债收益率变动观察

国开债与国债利差分位数

国开债与国债利差分位数

重要声明