2020年1月3日,中国银保监会发布《关于推动银行业和保险业高质量发展的指导意见》(简称“52号文”),文中有8处提及“信托”,为信托业未来五年指明了发展目标,提出了转型的方向及要承担的重要责任。对于直接融资方面,“52号文”指出要“有效发挥理财、保险、信托等产品的直接融资功能,培育价值投资和长期投资理念,改善资本市场投资者结构。”在“52号文”的指导意见下,信托机构需要成长为未来资本市场重要的机构投资者,推动资本市场长期可持续发展。

从业务实践来看,2021年证券投资类主动管理规模实现了较快增长,也体现了信托公司积极顺应监管要求,努力拓展证券投资业务,优化信托业务结构,回归信托本源。截至2021年3季度末,信托投资类信托业务规模同比增长24.64%。其中,证券投资类业务同比增长41.34%。近年来,信托公司愈发注重证券投资类业务的投研能力建设。很多信托公司组织了专门的团队,对金融市场、微观企业进行深入研究,不断发掘和拓展证券投资类业务;通过与优质投顾合作借助外脑实现跨界协作;定期结合宏观经济政策、资本市场情况以及公司具体实际组织培训和研讨,提高公司员工证券投资类业务专业能力。证券投资信托产品门类较多,包括现金管理、固定收益、组合投资、TOF、证券服务信托、定增等多种模式。

①信托公司参与资产证券化业务现状

自2005年国内开启资产证券化业务至今,资产证券化业务配套制度渐次落地,发行端、投资端、交易结构和主体资质等业务环节臻于规范和成熟。当前,国内资产证券化市场已经形成了信贷资产证券化(以下简称“信贷ABS”)、企业资产支持专项计划(以下简称“企业ABS”)、资产支持票据(以下简称“ABN”)三类核心产品。

从2021年情况来看,信托公司参与新发行和存量的资产证券化业务规模均快速增长。根据Wind数据,2021年末我国资产证券化市场(不包括公募REITs)规模余额5.14万亿元,较2020年末的4.58万亿增加0.56万亿元,同比增长12.20%。其中,信贷ABS规模余额1.79万亿元,同比增加1951.63亿;企业ABS规模余额2.41万亿元,同比增加1248.31亿元;ABN规模余额0.95万亿元,同比增加2392.49亿元。从新增规模来看,全行业保持良好的增长态势。2021年各类资产证券化业务(不包括公募REITs)新发行规模合计达到3.14万亿,同比增长8.99%,其中,信贷ABS新发行规模9179.44亿元,同比增加1137.54亿元,企业ABS新发行规模15774.55亿元,同比增加82.97亿元,ABN新发行规模6446.07亿元,同比增加1368.50亿元。

②信托公司参与资产证券化的模式

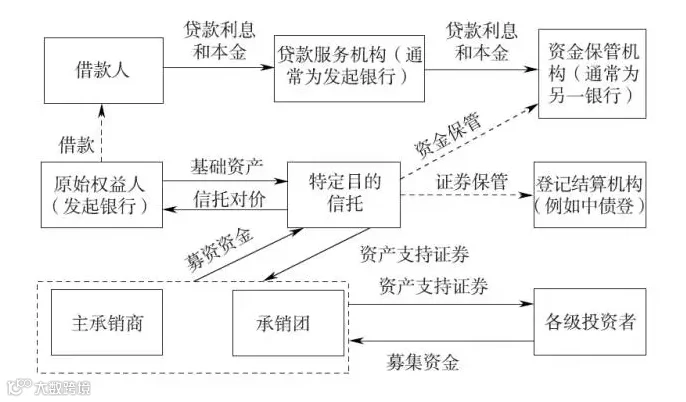

❏ 信贷资产证券化

根据银监会《金融机构信贷资产证券化试点监督管理办法》的规定,信贷资产证券化是指在中华人民共和国境内,银行业金融机构作为发起机构,将信贷资产信托给受托机构,由受托机构以资产支持证券的形式向投资机构发行受益证券,以该财产所产生的现金支付资产支持证券收益的结构性融资活动。信贷资产证券化的交易结构如下:

信贷资产证券化交易结构图

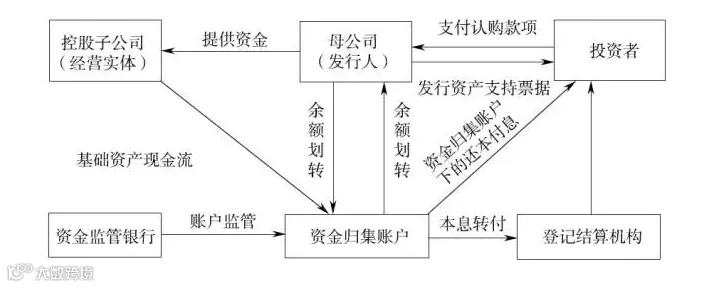

❏ 信托型ABN

信托型ABN跟信托公司操作的主动管理项目基本一致,从项目的尽调、产品销售到后续的过程管理,信托公司可以起到主导项目进程的作用。

资产支持票据结构图

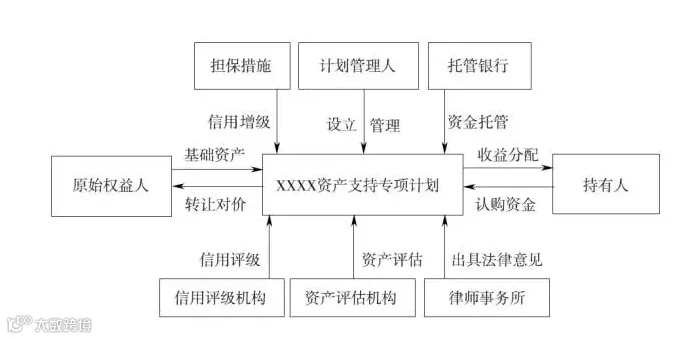

❏ 企业资产证券化

证监会和基金业协会监管的企业资产证券化主要是指,证券公司、基金管理子公司以计划管理人的身份面向投资者发行的,以资产支持专项计划为特殊目的载体的资产支持受益凭证。计划管理人按照约定用受托资金购买原始权益人能够产生稳定现金流的基础资产,再将该基础资产的收益分配给受益凭证持有人。企业资产证券化是企业直接融资的一种方式,与债权融资的区别在于,后者是企业利用自己的主体信用进行的融资行为,而企业资产证券化则是以基础资产的整体质量为基础,利用结构化安排提高证券化产品的整体评级,并以此为基础进行融资的行为,交易结构如图。

企业资产证券化结构图

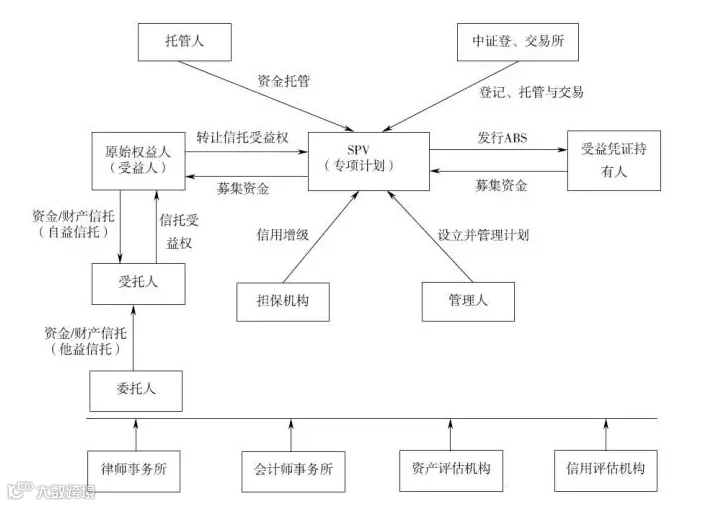

❏ 信托受益权资产证券化

信托受益权证券化运作中的主要参与者包括原始权益人(即信托受益权人)、计划管理人、托管人、信用增级机构、信用评级机构和投资者。由于涉及信托受益权,所以在原始权益人向专项计划转让信托受益权之前,原始权益人(受益人)还应与受托人(信托公司)、委托人(如为他益信托)建立信托法律关系。虽然受托人、委托人(如为他益信托)不直接参与信托受益权的证券化活动,但信托法律关系的建立是获取信托受益权的先决条件。因此,此二者亦是信托受益权证券化活动不可或缺的参与者。

按照证券公司发行企业资产证券化产品的一般交易结构,设计信托受益权证券化产品的基本交易结构如下:

信托受益权证券化

③资产证券化业务盘活实体经济存量资产案例分析

➤开展资产证券化业务支持新能源汽车企业融资

X信托公司作为发行载体机构参与“比亚迪2019年度第一期资产支持票据”,规模37亿元,期限3年,基础资产为比亚迪销售新能源汽车而产生的应收账款,盘活企业资产,支持新能源汽车产业的发展。

➤小微贷款债权资产证券化提升资金效率

X信托公司设立“华银2019年第一期财产权信托”,规模33.56亿元,项目基础资产为发起机构X银行所持有的小微贷款债权,入池基础资产涉及496户借款人,贷款笔数共计532笔,此项目的发行体现出了金融支持中小企业的普惠性,提升了银行小微贷款资金的使用效率,也体现出信托公司与其他金融机构通力合作,不断提升服务中小企业的水平。

2017年9月,银行间市场交易商协会发布《关于意向承销类会员(信托公司类)参与承销业务市场评价的公告》,标志着信托公司在证券承销业务领域取得重大突破。目前获取相关资质的信托公司约为12家。

信托公司开展债券承销业务具有天然优势。由于部分信托公司具有产业集团背景,可与股东合作发掘集团内部产融协同的承销业务机会。以华润信托为例,根据公告,2018年11月2日,华润信托成功承销华润医药控股有限公司2018年度第二期中期票据,所募资金全部用于补充下属子公司华润医药商业集团有限公司日常营运资金需求。承销过程中,华润信托总计参与投标规模7.6亿元,中标规模1.2亿元。

并购作为经济结构调整、产业优化升级和资源配置整合的一种重要方式,在资本市场被广泛应用。信托公司依托自身优势,积极参与并购业务,由简单的发放并购贷款,收取固定的贷款利息和信托收益的方式,发展成为更加灵活的业务。

例如,信托公司可与产业资本(上市公司大股东或实际控制人)合作,并购某类公司或有价值资产,待资产经过整理、孵化1-2年后,再出售给上市公司,信托公司套现退出。信托公司收取固定信托收益、合伙基金管理费及浮动收益(资产出售给上市公司的溢价分成);也可在为并购方提供并购贷款的同时,直接持有目标公司部分股权,获取固定的信托报酬、持股部分的分红、以及未来转让持股的溢价;或者信托公司与产业资本或金融资本合作,收购多家同类型公司,经资本整合与业务整合后,在境内外上市。信托公司收取基金管理费及上市后的股票套现的浮动收益。

➤使用信托资金参与华成燃气PE投资业务

X信托公司发行信托计划,将资金全部投资于华成燃气并购项目,并获得华成燃气25%股权。华成燃气为美国华平集团成立的专注于在中国投资天然气中下游业务的平台公司,较华平集团出资1.32亿美元与华成燃气管理层团队出资480万美元,该信托公司首次出资溢价30%,持有其25%股权,出资总额为528万美元,之后信托公司每次按照25%的比例与华平集团同步等价增资。信托计划根据增资步骤分期发行,首期1.1723亿美金,每期信托单位存续期1-2年,信托单位期满通过发行新的信托单位兑付,直至华成燃气IPO退出或协议出售给第三方,实现信托计划的全部退出。