Part 1

市场运行回顾

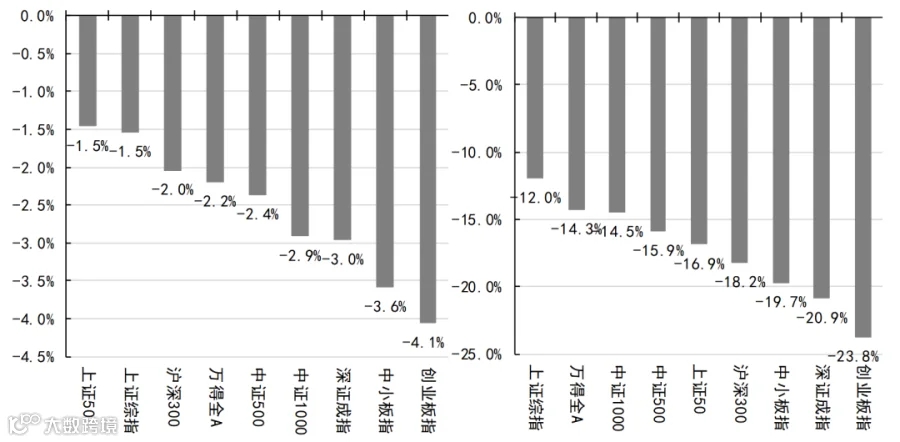

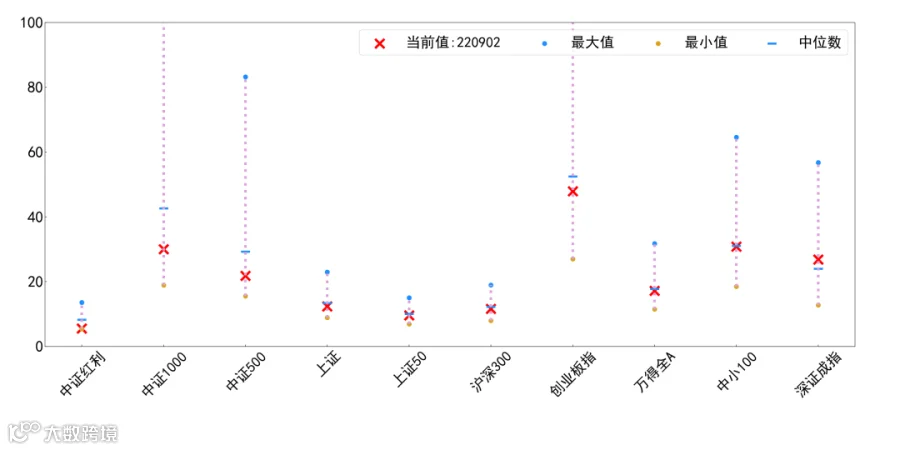

A股整体:指数跌幅明显,创业板指、中小板指等小盘股跌幅较大,上证50等大盘股跌幅稍小

指数总体Wind全A小幅下跌-2.2%,创业板指、中小板指、中证1000跌幅靠前,约-3%,上证50、沪深300跌幅稍小。

年初至今,主要指数累计下跌约-14%。其中,创业板指跌幅约-23.8%。

上周至今(左)及年初至今(右)各指数涨跌幅

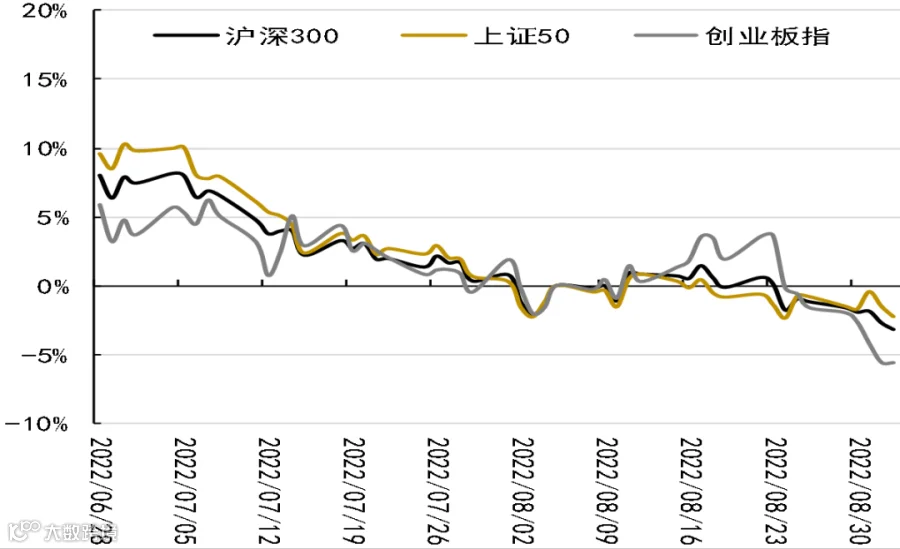

主要指数具体走势

数据来源:Wind

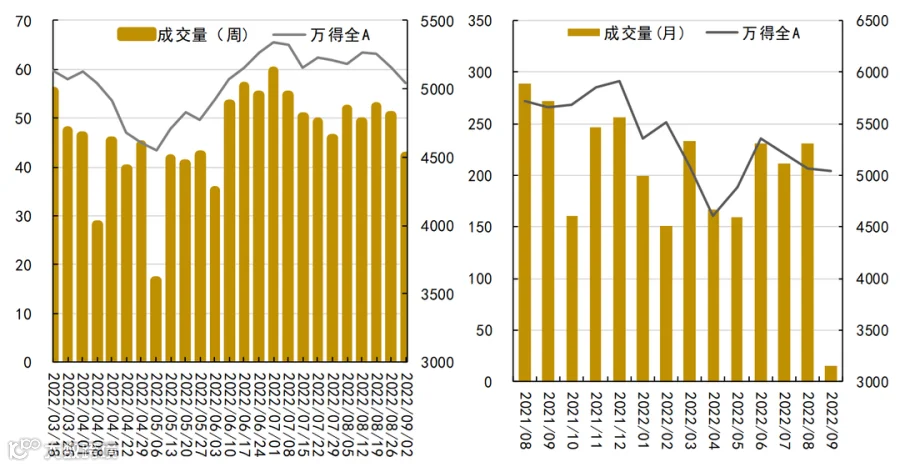

周度(左)及月度(右)成交量走势

数据来源:Wind

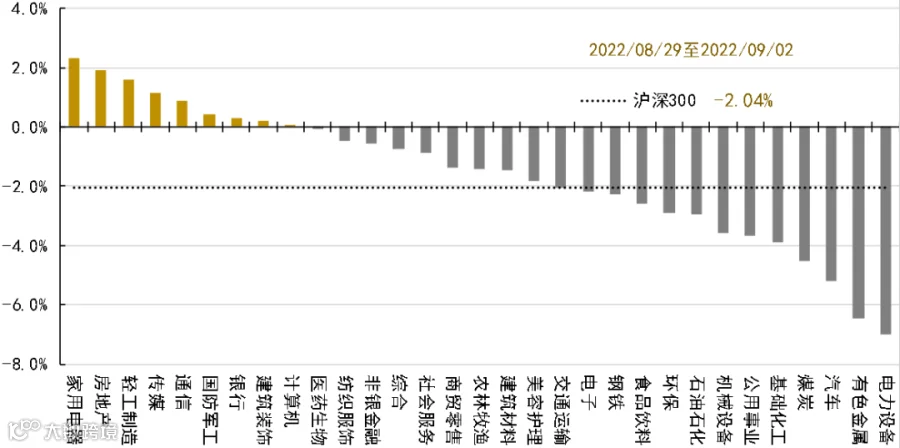

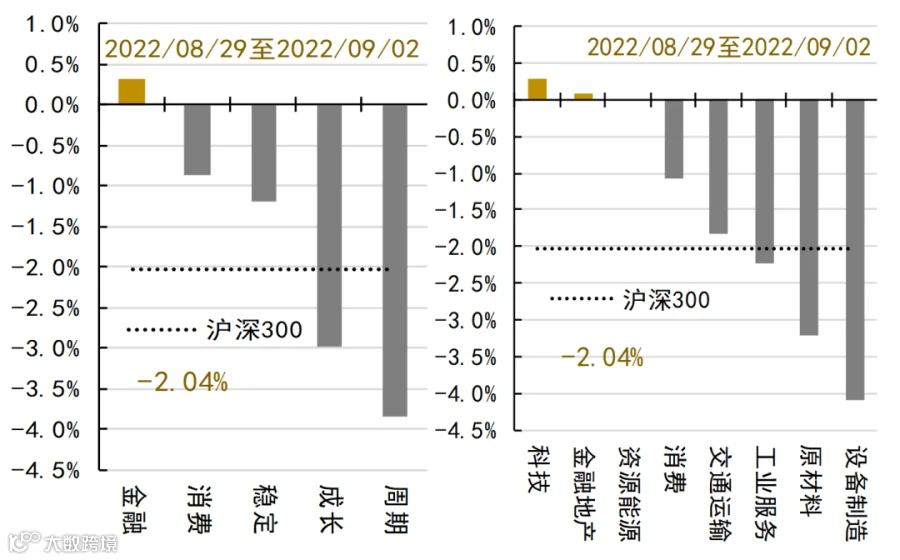

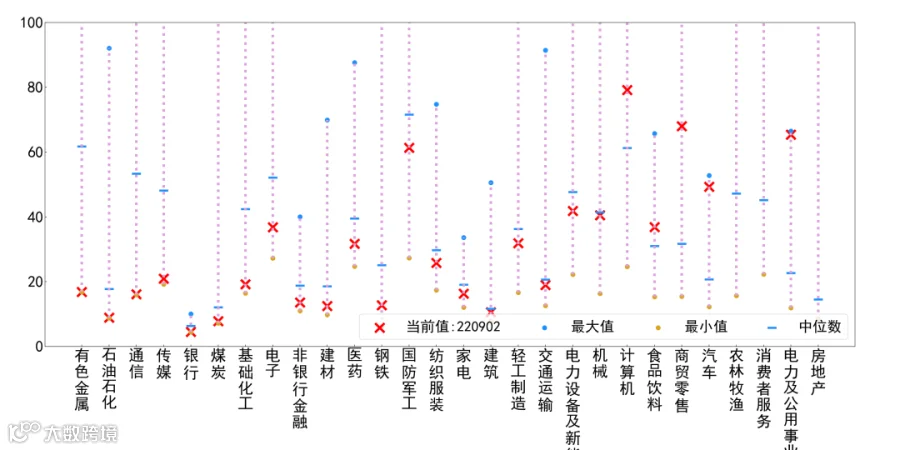

科技、金融地产表现较好,设备制造、原材料表现较差

家用电器、房地产、轻工制造表现较好。

电力设备、有色金属、汽车、煤炭跌幅较大;其中、新能源、光伏、金属锂、煤炭等旧能源跌幅较大。

上周各行业指数涨跌幅

数据来源:Wind

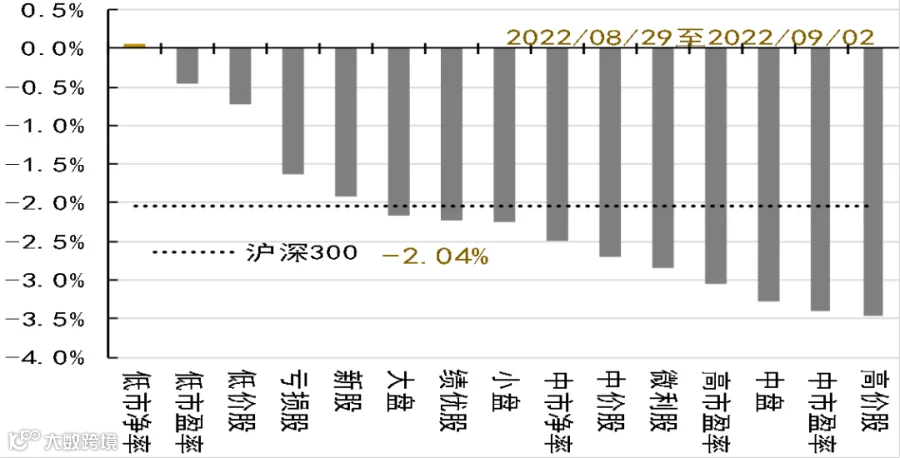

低估值、低价股跌幅较小、高价股、中高估值股跌幅较大。

具体地,金融表现稍好,周期、成长跌幅较大。

大行业方面,科技、金融地产表现较好,设备制造、原材料表现较差。

上周各风格指数表现

数据来源:Wind

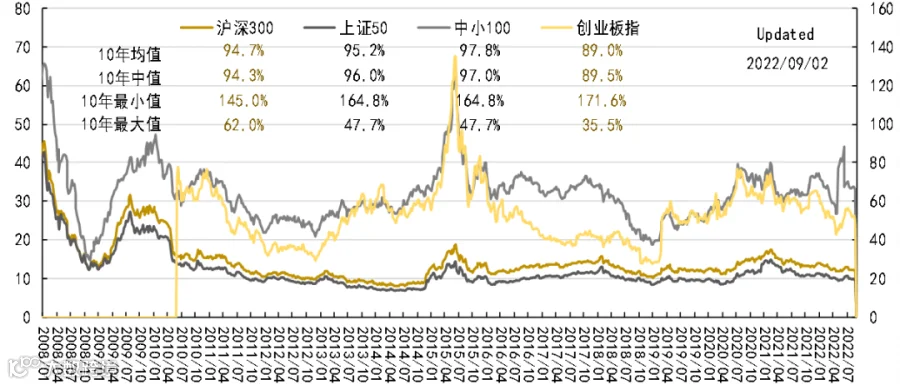

估值水平处于历史中等位置

目前,各主要指数处于10年中值和均值的89%-98%水平,较之最低值高45-72%,是最高值的52%(注:近10年以来分位数)。

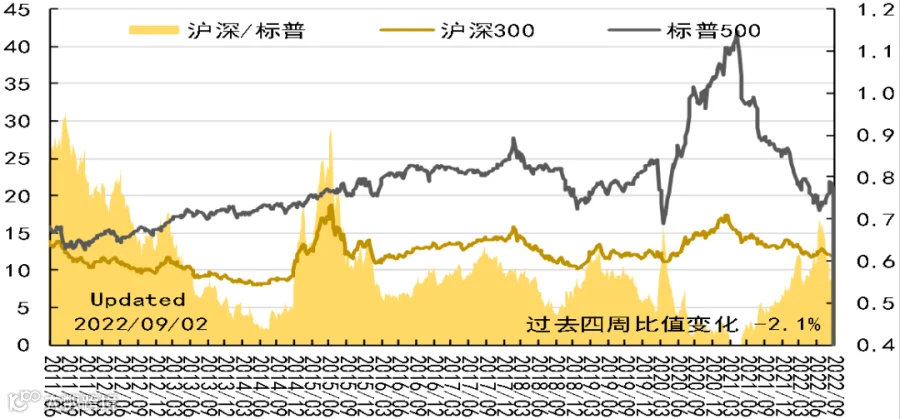

目前,中美估值比为0.58估值,高于10年以来均值(0.55)、1年来的均值(0.56)。

我国主要指数估值情况

数据来源:Wind

中美估值水平对比

数据来源:Wind

房地产、电力及公用事业、消费者服务估值仍处于高位;有色、通信、石油石化等估值在10%分位

目前,PE估值处于低估(分位数30%以下)的主要行业(中信一级)有:有色金属的PE16.9(分位:0.0%)、石油石化的PE8.9(分位:0.1%)、通信的PE16.2( 分位:0.1%)、传媒的PE21.0(分位:0.1%)、银行的PE4.5(分位:0.6%)。

PE估值处于高估(分位数60%以上)的主要行业(中信一级)有:房地产的PE 20165.5(分位:100.0%)、电力及公用事业的PE65.4(分位:100.0%)、消费者服务的PE872.5(分位:99.9%)、农林牧渔的PE1317.9(分位:98.3%)、汽车的PE 49.3(分位:98.3%)。

市场总体指数PE估值

中信一级行业PE估值

数据来源:Wind

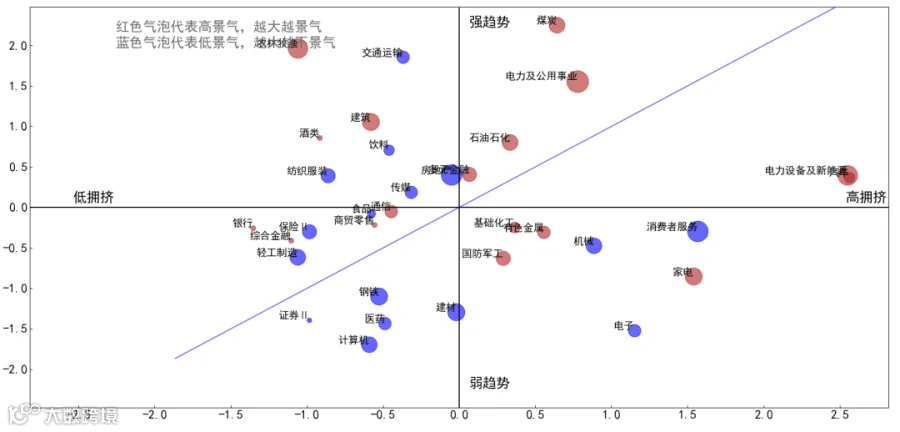

基于行业“景气度-趋势-拥挤度”三维行业评价体系:

推荐:纺织服装、农林牧渔、建筑、酒类、交通运输。

回避:建材、机械、国防军工、电子、消费者服务。

电力及公用事业、农林牧渔、电力设备及新能源、建筑、家电、煤炭景气度最高的行业;

汽车、电力设备及新能源、消费者服务、家电、电子行业拥挤度处于较高水平,需要警惕尾部风险。

基于三维行业评价体系推荐:

纺织服装、农林牧渔、建筑、酒类、交通运输

数据来源:Wind

数据来源:Wind

Part 2

大宗商品监测

海外加息预期增强,大宗商品多数下跌

原油:本周市场对OPEC减产的预期大幅降低,在需求担忧和天然气价格回落的影响下,国际油价下跌。欧洲天然气危机升级,“北溪一号”管道供气完全中断,将极大影响欧洲天然气补库和冬季天然气消费能力。OPEC体现出较强的维持供给意愿,原油供给端担忧减弱,对通胀及经济衰退前景的担忧重新主导油价,油价震荡下行。

动力煤:主产地受疫情防控和安全检查影响,部分煤矿停止产销,在产煤矿稳定保供,市场可售资源不多。港口方面,在疫情和前期降雨的共同影响下,煤炭运力和集港受限,终端有补库需求,采购仍保持积极,环渤海动力煤港口吞吐量表现整体乐观。下游需求方面,虽然接近旺季尾声,但煤炭消耗没有出现明显回落,目前电厂仍有补库需求。但由于疫情影响,今年“金九”需求兑现不及预期,预计后市需求支撑较弱。

铜:美国制造业PMI新订单、就业分项均高于枯荣线且远超市场预期,经济的韧性将继续给货币政策紧缩提供空间,沪铜后续或将延续弱势。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 3

债券走势回顾

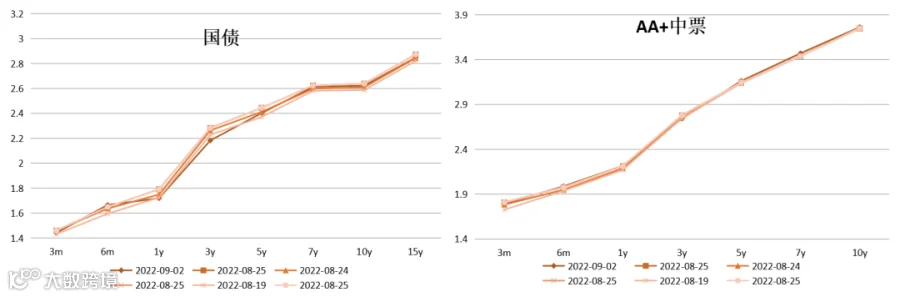

市场尚未形成方向性预期,收益率曲线波动幅度极其轻微。

国债收益率曲线变动

中票收益率曲线变动

数据来源:Wind

Part 4

山信观点

债市观点

近期增量信息:

(1)OPEC+考虑减产改善供需结构,支撑油价;俄副总理称将拒绝向支持石油限价的国家供油;

(2)国务院常务会议,部署结构性货币政策支持项目和信贷扩张措施。

权益偏弱,债券偏强的市场已经维持了一段时间,短期因素是国内疫情冲击、信贷冲量后较差的经济数据,而中期看对风险偏好影响较为严重的,一是超预期鹰派的美国政策利率以及其背后指示的全球滞胀环境,二是国际逆全球化趋势+国内房地产业拐点后国内新经济增长动能的缺乏。

前述的两个短期因素,疫情波动有反复和波动容易造成阶段性的收紧和放松,且上海疫情后全国的防控政策整体都在向精准和科学化方向调节,对情绪的影响也将是阶段性的,如果后续政策指导防控方式进一步精准化,对经济的冲击还将继续减小;对短期的经济数据,我们前几周也有讨论,考虑季节性波动、去年基数等原因,3季度的经济走向仍然值得继续跟踪观察,不必过早保持悲观态度。

中期的悲观因素更值得讨论,最近的一次杰克森霍尔会议上鲍威坚持更长的加息周期,直到通胀显著回落,这对前几个月市场期盼的利率先上后下是一个较大的改变,美国的利率很可能较长时间在高位,即使加息停止也可能无法很快看到降低动作,强势美元对商品价格,风险资产定价都有较大影响,对美联储的政策导向需要保持高度关注,但我们在此处提两个不对权益资产过分悲观的理由,一是历史上加息到后半程,权益资产估值水平不会继续下跌,二是联储官员的预期也是随着经济数据相机调整的,而非一程不变。新经济增长动能方面,短期看投资、消费数据都处在较弱区间,但在做数据预测过程中我们认为始终影响相信两点,一是周期有其自身运动规律,盛衰更替物极必反是必然发生的,二是很多新产业和新趋势的变化也在潜移默化发生,尽管在某些阶段我们可能会忽视这些变化。

A股观点

上周A股上证指数下跌1.5%,收于3186点,深证成指下跌2.9%,收于11702点,创业板指下跌4.0%,收于2533点;价值风格类板块代表指数上证50、沪深300分别下跌1.4%、下跌2.0%、下跌1.05%,成长风格类板块代表指数中证500、中证1000分别下跌2.3%、下跌2.9%;两市A股日均成交金额为8400亿元,较上周小幅缩量;涨幅靠前的行业有通信(1.1%)、房地产(0.7%)、保险(0.6%),跌幅靠前的行业有光伏(-7.5%)、锂电池(-6.8%)、风电(-6.6%),市场风格短期逆转。

外盘方面,北京时间8月26日,美联储主席鲍威尔在全球央行年会上发表题为“货币政策与物价稳定”的讲话,本次鲍威尔讲话表明,美联储的转向不会来得太早,但这并不意味着政策不会转向,历史经验表明美联储停止加息主要取决于经济衰退风险,且停止加息的时间通常会领先于衰退。即便是1970-80年代高通胀时期,只要经济出现衰退迹象,美联储也会停止加息并开始降息,目前看来,美国经济大概率会在2023年上半年发生衰退,此外美国通胀在8月和9月大概率有所反弹,10月之后通胀下行会更加顺畅。鉴于此,美联储政策立场可能最早在11月才会明显转向,后续加息路径更有可能是:9月75bp、11月50bp、12月25bp、明年2月25bp,之后停止加息,并且2023年下半年仍大概率会降息。

国内市场,8月PMI的弱恢复主要受到基建托底、外需上行、大宗商品价格企稳的支持,但高温的季节性影响、疫情的压制和房地产业的疲弱对需求的压制依然十分明显。在基建继续发力、高温消退、外需短期韧性和政策关注房地产业的情况下,9月PMI很可能继续边际修复,疫情还是严重的限制因素。尽管短期边际改善可期,但经济恢复还处于观察期,我国对当下经济问题在中长期的应对以及结构调整还有待明确。8月30日财政部公布了《2022年上半年中国财政政策执行情况报告》,《报告》提出下阶段工作要加大宏观政策调节力度,谋划增量政策工具,靠前安排、加快节奏、适时加力,继续做好“六稳”“六保”工作,持续保障改善民生,保持经济运行在合理区间。具体方向上,要加强财政与货币政策联动,支持政策性开发性金融工具落地,实现扩大有效投资、带动就业、促进消费的综合效应。

长期来看,A股估值依然整体处于底部区间,宽基指数市盈率中位数低于历史中枢水平,国内股市具备较好的长期投资价值,从配置上看核心资产和业绩明确的成长类行业具有配置性价比,比如银行、保险、地产、白酒、医药、电力等行业,另一方面,碳中和背景下新能源行业多个细分领域在近期连续反弹后,性价比在减弱,对炒高的板块则需要回避。

虚拟现实领域,消费电子市场“供给创造需求”特征明显,复盘手机市场发展路径,颠覆性创新是驱动消费电子需求提升的核心,VR正处于渗透初期,硬件端Pancake、Micro OLED和6 DoF方案迭代趋势明确,软件端的生态完善与场景出圈为VR市场带来从0到1的创新机遇,VR有望复刻手机市场先前的景气逻辑,催化相关产业链快速成长。回顾智能手机的渗透率提升过程,每次渗透率提升都伴随功能的颠覆性创新,而近年来手机可选创新路径收窄,由颠覆创新转为边际创新,需求持续萎靡,消费电子产品的可成长空间和可创新空间之间高度对等,VR设备仍处在发展初期,可创新空间广阔,未来有望复刻手机先前的“黄金时代”。目前VR相关硬件目前仍停留在简单的功能实现阶段,未来将朝“性能提升+场景迭代”方向双重演进,演进过程中,科技品属性所提出的创新要求将催化Pancake、Micro OLED(即硅基OLED)、6DoF等新兴方案逐步渗透,为市场带来增量需求;优质的内容对于VR、AR打开消费级市场起到助推器的作用,在核心场景之一的游戏领域VR游戏已经构建起相对成熟的生态,而在视频、直播、健身等细分场景,优质内容凭借AR/VR的沉浸式体验优势,能够向用户提供颠覆性的使用体验,未来有望真正构建“虚实共生”的元宇宙生态。关注硬件创新和优质内容创作实力挖掘元宇宙内容生态投资标的。

化工板块,截至2022年8月19日,中国化工品价格指数CCPI报4908,较8月12日上下跌1.13%。

上周(8/15-8/19)中信化工33个三级行业指数涨跌方差较大,其中,上涨幅度前三的为膜材料(+4.54%)、改性塑料(+4.03%)、无机盐(+0.59%);下跌幅度前三为锂电化学品(-7.52%)、日用化学品(-5.58%)、钛白粉(-5.07%)。

由于光伏组件常年工作在露天环境下,所以光伏胶膜需要有在多种环境下的良好耐侵蚀性,其耐热性、耐低温性、耐氧化性、耐紫外线老化性对组件的质量有着非常重要的影响。目前市场上封装材料主要有透明EVA胶膜、白色EVA胶膜、POE胶膜、共挤型POE胶膜等。POE具有塑料和橡胶的双重优势,可广泛应用于汽车配件、光伏组件的封装胶膜、医用包装材料及建筑材料等领域。

新材料板块,钠离子电池具有低成本、保持率高、耐过放电性能优异等优点。钠离子电池的结构及工作原理与锂离子电池相同,主要由正极、负极、隔膜、电解液等构成,同时在充电过程中,Na+离子从正极材料中脱出经过电解液进入负极材料,同时电子通过外电路从正极流向负极,放电过程则与此相反。相较于传统的铅酸电池,锂离子电池具备能量密度较高、循环寿命更长等优势。同时,相较于锂离子电池,钠离子电池在成本、保持率、耐过放电性能等方面也同样具备相应的优势。展望未来,我们认为随着技术进步与成本降低,钠离子电池产业化应用进程将不断加速。

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。