Part 1

市场运行回顾

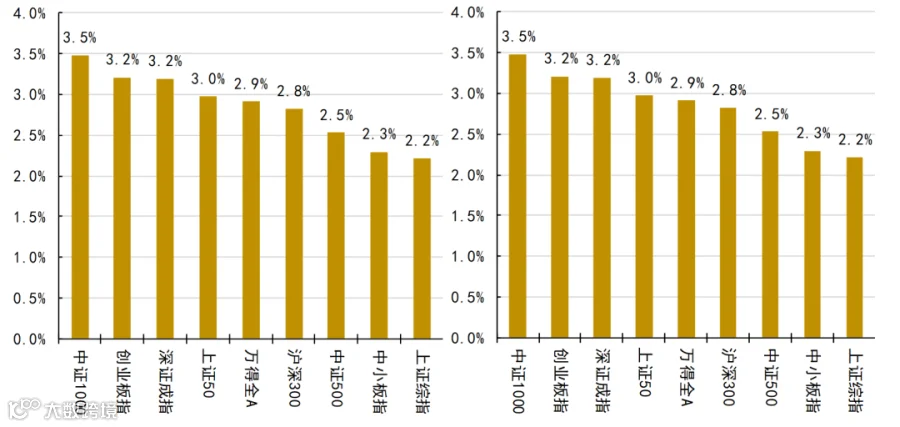

A股整体:指数整体涨幅明显,创业扳指、中证1000表现强势反弹超3%

指数总体Wind上涨2.9%,创业扳指、中证1000表现强势反弹超3%,中证500、中小板指涨幅稍小。

年初至今,主要指数累计上涨约2.9%。其中,中证1000指涨幅约3.5%。

上周至今(左)及年初至今(右)各指数涨跌幅

主要指数具体走势

数据来源:Wind

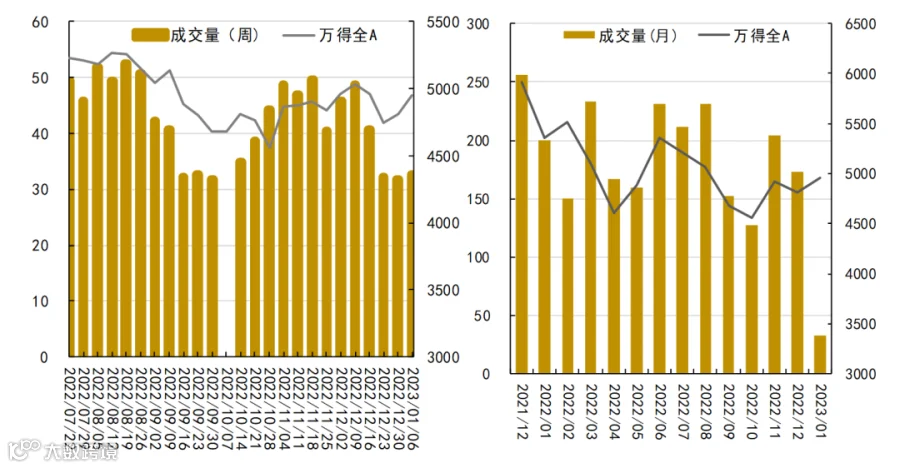

周度(左)及月度(右)成交量走势

数据来源:Wind

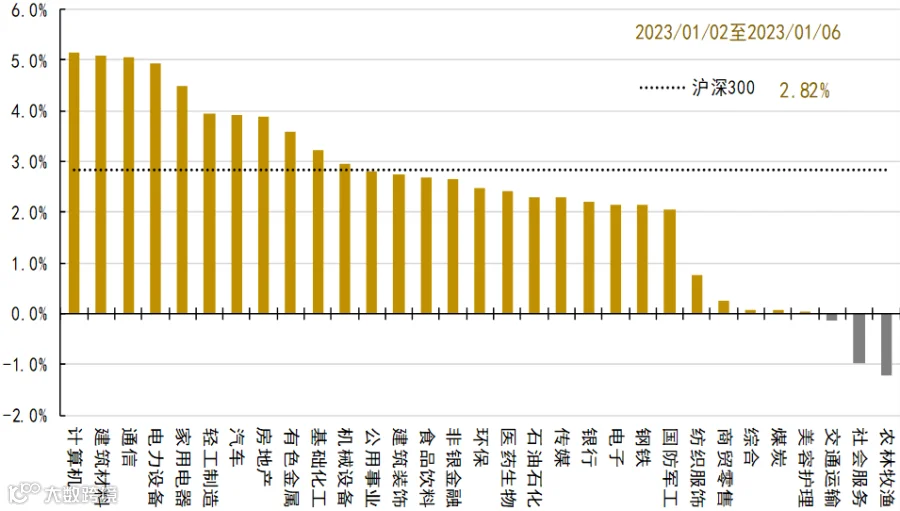

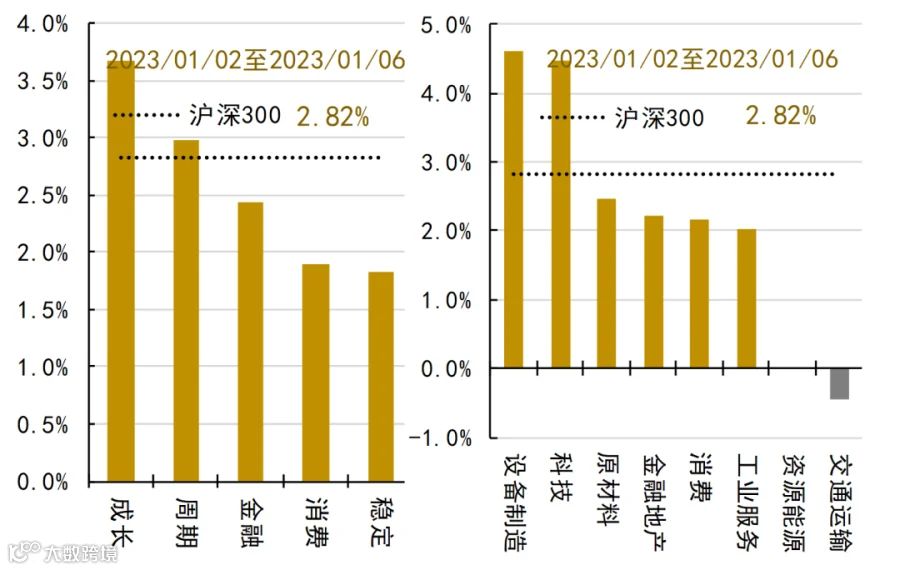

成长、周期表现较强,稳定、消费表现稍弱

计算机、建筑装饰、通信、电力设备涨幅靠前。

农林牧渔、社会服务、交通运输表现较弱。

上周各行业指数涨跌幅

数据来源:Wind

具体来看,成长、周期表现较强,稳定、消费表现稍弱。

大行业方面,设备制造、科技涨幅靠前,交通运输、资源能源表现较弱。

上周各风格指数表现

数据来源:Wind

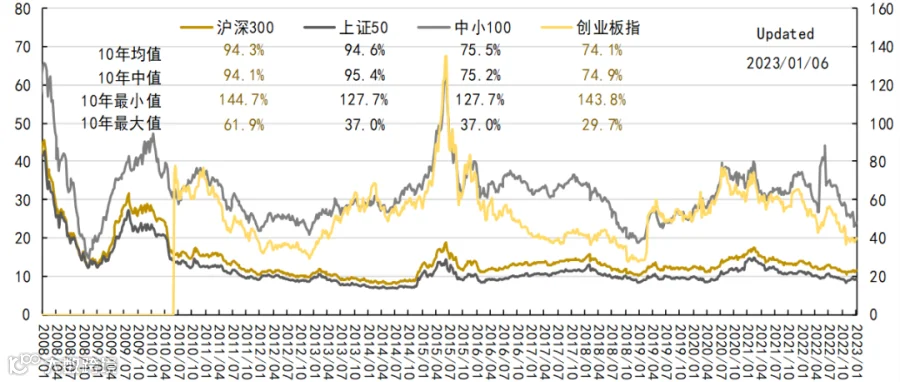

估值水平处于历史中低位置

目前,沪深300、上证50处于10年中值和均值的94%分位水平,创业板指处于10年中值和均值的75%分位水平(注:近10年以来分位数)。

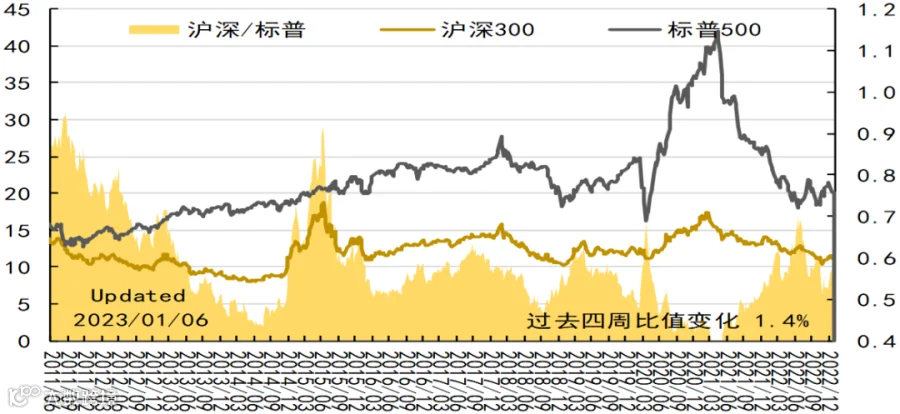

目前,中美估值比为0.57估值,高于10年以来均值(0.55),低于1年以来的均值(0.59)。

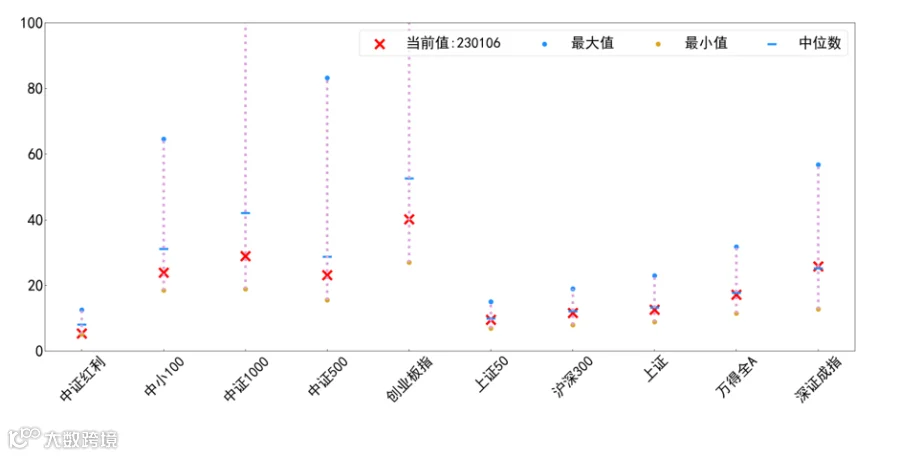

我国主要指数估值情况

数据来源:Wind

中美估值水平对比

数据来源:Wind

![]()

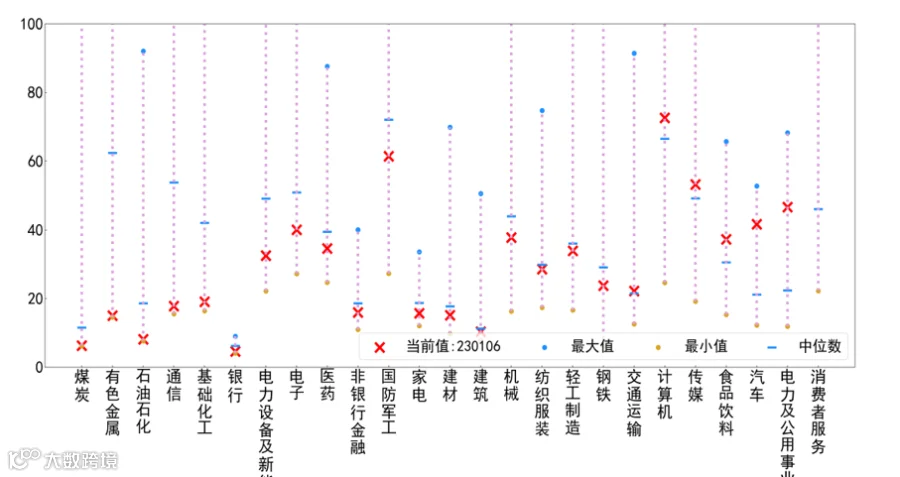

计算机、汽车、电力及公用事业仍处于高位;煤炭、有色、石油石化等估值在10%分位以下

目前,PE估值处于低估(分位数30%以下)的主要行业(中信一级)有:煤炭(PE6.3,分位:0.2%)、有色金属(PE15.0,分位:0.3%)、石油石化(PE 8.1,分位:0.5%)、通信(PE17.8,分位:4.2%)、基础化工(PE19.1,分位:5.5%)。

PE估值处于高估(分位数60%以上)的主要行业(中信一级)有:食品饮料(PE37.3,分位:79.8%)、汽车(PE41.6,分位:87.1%)、电力及公用事业(PE46.6,分位:96.9%)、消费者服务(PE3326.2,分位:99.7%)。

市场总体指数PE估值

中信一级行业PE估值

数据来源:Wind

本周股债均回升,人民币继续修复上涨,黄金原油转跌,工业品价格继续下跌。

数据来源:Wind

数据来源:Wind

Part 2

大宗商品监测

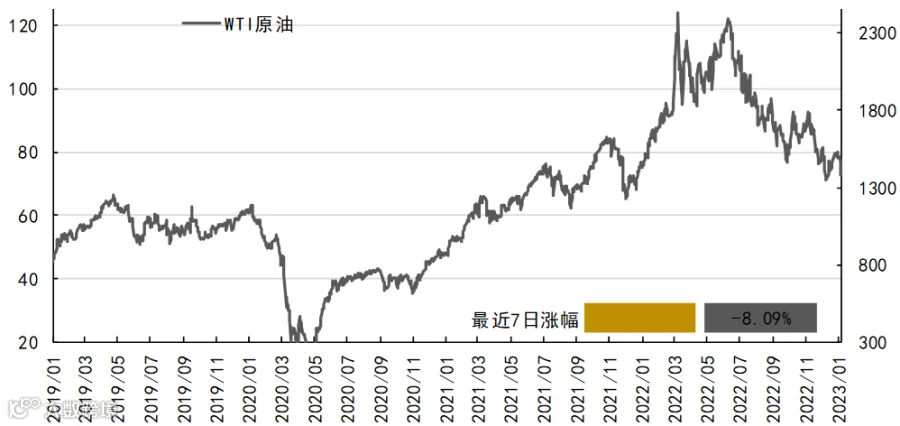

原油:供需预期转弱,原油大幅回落。受欧美公布的去年 12 月制造业数据偏弱拖累,加重了市场对于欧美经济衰退背景下原油需求减弱的负面影响,同时北半球暖冬预期升温导致冬季用油需求预期下降,在负面因素打击下,节后归来国内外原油期货价格呈现大幅回落的走势。在OPEC+产油国供应压力未见明显回落,而需求预期不佳的背景下,国内外原油期货价格缺乏持续反弹的动力,转而重新走弱。

动力煤:随着春节的临近,主产区部分民营煤矿陆续放假,供给端出现阶段性收紧。近期市场有传闻称澳洲煤进口将放开,已批准部分电厂进口澳洲煤。若后期放开进口澳煤限制,可以有效缓解国内高卡货源偏紧的现状。同时,进口煤来源可选择性增加,也有助于提升下游电厂采购议价权。煤炭冬季消费旺季逐渐进入尾声,电厂日耗并未出现超预期增长,在库存相对充足下,终端采购积极性愈发显弱。加上工业企业陆续进入放假状态,年前采购需求仍将疲软,对市场煤价支撑力度有限。随着春节期间传统用电低谷期到来,市场采购需求将愈发平淡,预计年前煤炭市场仍将偏弱稳运行。

铜:海外通胀预期面临压力,对铜价形成压制,而国内需求前景令人担忧,目前市场反馈,下游加工企业订单量匮乏,开工率延续下滑,下游表现相对乏力,市场成交疲软,加之国内库存回升,升贴水降至低位水平,铜价承压偏弱运行。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 3

债券走势回顾

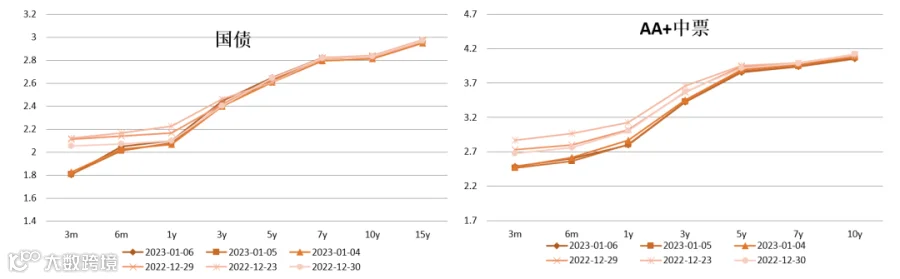

债券收益率全周回落,下半周在部分负面传闻影响下,债券收益率有所上行。

国债收益率曲线变动

中票收益率曲线变动

数据来源:Wind

Part 4

山信观点

债市观点

近期增量信息:

(1)中国12月财新制造业、服务业PMI较11月上涨;

(2)央行、银保监会建立首套住房贷款利率政策动态调整机制。

预期政策方向继续保持对实体经济的支持,贷款利率政策动态调整机制放宽一批二三线城市贷款利率下限,意在改善房地产行业需求侧,2023年基本面改善的推动力量在继续加强。跟踪数据来看,元旦国内旅游出游人次同比增长0.44%,恢复至2019年元旦节假日同期42.8%,恢复程度仍然偏低,后期仍需要持续观察,12月中采PMI继续下行,但财新PMI系列数据全面呈现反弹态势,经济边际变化方向有转好。

跨年后资金成本回落,但债券市场经历一波上涨后积攒了一些卖出需求,且受投资者风险偏好上行影响,周内行情震荡。如果2023年看到比较明显的基本面恢复,下半年债券的上涨空间将明显受限,但短期市场的波动主要是交易情绪和负债端稳定性影响,基本面冲击暂时还没到。权益市场仍然在交易复苏预期,寻找年初交易的方向,市场主流预期偏乐观,但缺乏基本面支撑,后续需要持续从金融周期、库存周期等角度,观察制造业、消费、地产等对实体经济的拉动。

本周债市偏震荡,债市先强后弱。货币政策宽松预期升温,但房地产的支持政策又进一步出台,扰动债市的交易情绪。此前债市先后交易强预期和弱现实,目前偏震荡。政策持续发力,而货币政策宽松预期较强叠加弱现实的改善有待观察,在没有降准降息的大动作之前,利率趋势方向暂不明朗,建议保持中性。

A股观点

外盘情况,海外宏观层面关注1月中公布的美国通胀数据,通胀压力可能加大,尽管美国11月CPI回落程度超出市场预期,但年末消费旺季、紧俏的劳动力市场以及中国防疫政策优化为美国12月的通胀数据增添了几分不确定性;服务消费业方面,美国核心通胀水平往往由服务消费需求主导,年末以及圣诞消费旺季通常会拉动服务消费需求,进而对通胀产生较大压力。就业方面,劳动力市场仍表现强劲,可能继续推升价格压力;此外,随着中国防疫政策继续优化和经济复苏,工业、建筑、交通运输等行业的重启可能重新提振全球石油需求,为国际油价提供支撑,进而增加美联储抗击通胀的难度。海外政策层面关注1月末召开的美联储议息会议,加息放缓的步伐仍存变数,受11月服务业、工业指标表现疲软的影响,市场对经济衰退的担忧加剧,从而对美联储放缓加息节奏预期有所升温,市场当前预期2023年2月美联储加息25BP/50BP概率分别为67.7%/32.3%。在12月FOMC议息会议上,美联储再次表明抗击通胀的决心,并上调了对2023年加息终点的预测,纽联储主席威廉姆斯也公开表示劳动力市场紧张和其他因素可能会持续推升价格压力,加息终点可能高于当前预测水平。由于当前美国通胀数据依旧高企,且12月通胀依然存在向上压力,若1月披露的通胀数据下滑不及预期,那么1月末美联储议息会议宣布加息50BP的概率将重新上升,届时美债利率回升可能再次对全球市场产生一定冲击。

内盘情况,根据周期分析, 2023 年预计将处于弱复苏阶段,在海外经济衰退可能性增大、需求降低的背景下,我国外贸出口总额下降可能性较高,带动制造业投资增速保持在较低水平;房地产行业投资增速在低处逐渐企稳,但在房住不炒的转型政策下,房地产需求不振,房地产再难成为拉动经济增长的引擎;随着今年的基建刺激政策逐步落实,以及后续新的鼓励政策出台,基建投资增速有望继续保持上扬态势。综合房地产周期、设备更新朱格拉周期及库存周期分析,三周期叠加下行或呈趋缓趋势,预判 2023 年为转变之年,经济将开启弱复苏趋势,A 股市场也将成为布局之年,期间或一波三折。

行业配置建议,疫后复苏方面,伴随防疫机制的完善,出行线(航空线、酒店餐饮、旅游)的基本面和估值已逐渐修复,而食品饮料(白酒、啤酒、乳品、调味品)、医药生物(CXO、医疗器械)等估值暂未跟上业绩增速,有较高关注价值;成长股方面,持续关注信创安全和数字经济产业,以及业绩增速向好的新能源部分方向(风电、新能源运营、储能等);防御板块方面,银行、券商等基本面向好概率大,且一直处于低估值状态,可作为防守板块进行配置。

化工板块,截至2023年1月5日,中国化工品价格指数CCPI报4785,较2022年12月29日下跌0.40%。上周(1/3-1/6)中信化工33个三级行业指数多数上涨。上涨幅度前三的子行业板块为有机硅(+9.13%)、膜材料(+7.73%)、民爆用品(+7.53%)。

目前,中国和欧洲部分化工产品的价差越拉越大,中国化工品出口量有望大幅提升。未来,中国在传统能源和新能源方面的供应优势有望持续存在,中国化工品相对于欧洲的成本优势将持续存在,中国化工产业的全球竞争力和盈利能力有望进一步增强。

新材料板块,(1)陶瓷纤维:产品性能优异,望受益双碳下窑炉炉衬材料升级,陶纤下游应用领域广阔,目标市场望迎扩容;建议关注鲁阳节能;(2)“0—1”产业:产业东风至,新兴赛道望实现0—1突破;(3)碳陶刹车:百亿市场,23年有望实现从0到1;(4)车载储氢瓶:我国储氢瓶市场处于发展早期,规模提升+技术突破+原材料降价,车载储氢瓶降本路径清晰。预计25年车载储氢瓶市场规模可达48亿。

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。