观点摘要

上周债市行情得到短期的修复,各品种债券到期收益率均有不同程度的下行,其中短端受益于资金面宽松下行幅度更大,国债期货的表现好于利率债现券,前期跌幅较大的永续债收益率下行幅度也较大。上周债市的回暖主要源于几方面原因:

一是债市交易主线由“强预期”向“弱现实”倾斜

近期随着多地疫情达到高峰,疫情对消费、生产、物流等经济活动的扰动明显加大,全国经济经过短期疫情扩散冲击而逐步修复尚需时日,因此“弱现实”在债市交易逻辑中的比重加大。

二是对于政策面的博弈暂时弱化

中央经济工作会议对货币政策的表述为“精准有力”,明年货币政策大概率要保持一定的宽松力度,总量既要满足实体经济需求,又要保证金融市场资金利率不出现过大波动,会议后刘国强副行长的表态更为积极,中财办的解读中也强调了货币政策“力度要够”,意味着名明年上半年整体宽松的态势有望维持。此外,中央经济工作会议内容显示“恢复和扩大内需”是明年的经济工作主线,对于房地产还是维持了“房住不炒”的定调。总体看,会议显示对于政策提前发力的诉求并不迫切,短期超预期外的“宽信用”政策出台概率偏低,也缓解了债市的担忧。

三是资金面边际宽松

央行表态高度重视做好岁末年初各项工作、维护年末流动性合理充裕,上周央行重启14D逆回购后持续加量投放,年底财政资金的投放也带来增量资金,资金面由均衡偏紧的状态边际转松。但需要注意的是,流动性分层的现象依旧存在,针对非银机构的资金融出依旧受到MPA考核的限制,需要警惕最后一周资金面的再度收紧。

四是银行理财赎回压力逐步得到缓解

在理财赎回问题得到监管关注以及机构积极自救后,净值下跌-理财赎回-资产抛售的负反馈机制阶段性缓和。

总体方面

短期在多重因素的带动下债券市场略有回暖,但在收益率下行过程中成交量并不大,筹码交换并不充分,考虑到疫情高峰总会度过、“强预期”终会兑现,中期看债市仍将处于震荡偏弱的趋势中。

01

经济数据

02

资金面观察

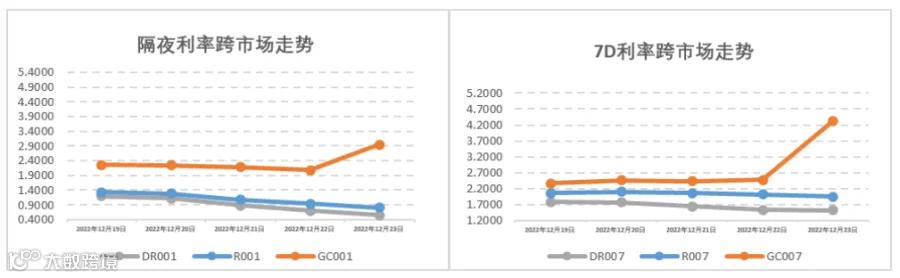

报告期(12月19日至12月25日)公开市场有490亿元7天公开市场逆回购到期,央行累计开展390亿元7天公开市场逆回购和7140亿元14天公开市场逆回购操作,中标利率维持在2.00%(7D)和2.15%(14D),全周统计公开市场操作央行净投放了7040亿元资金。报告期内各机构赎回潮冲击依旧持续,跨年资金面日趋收紧且利率持续攀升,银行间短端资金利率较松,而交易所短端资金利率有明显走高,隔夜DR001和7天DR007加权平均价格分别在0.55%-1.20%和1.51%-1.78%附近区间,报告期内日均回购成交量进一步回落至5以下万亿左右的水平。

03

一级利率债发行情况

上周(12月19日至12月25日),利率债(包含NCD)一级发行约7,957.24亿元,总偿还量约4,681.00亿元,净融资额约3,276.24亿元。报告期内一级利率债发行量依旧放量,同业存单也转为净发行状态,跨年底资金面总体笼罩在偏紧的氛围中。报告期内一级利率债仅国债发行量较多,除了资金面的影响外,还可能和疫情管控放开后易感人群相继感染有关。

04

二级利率债市场情况

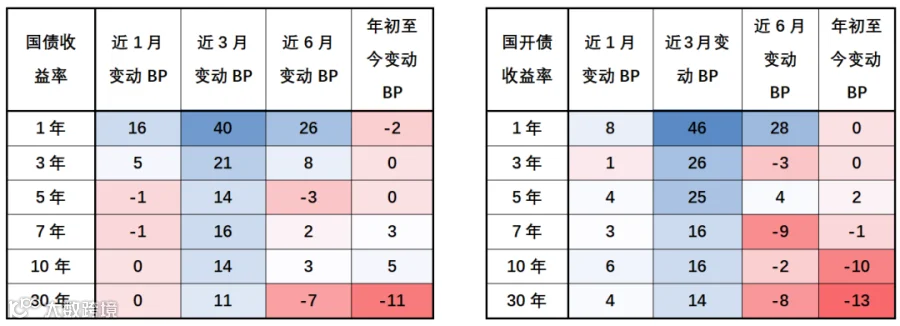

报告期内北京、成都等多地疫情持续攀峰,影响人们出行、消费、生产等经济活动,颠覆前期市场对于疫后修复的乐观预期;而中央经济工作会议及会后中财办等的解读明年上半年整体宽松的态势有望维持,上周债券市场各期限利率纷纷回落,10Y期国债、国开债利率分别收报2.82%和2.99%,短端1-5Y期利率也有所下行,10-1Y期国债利率利差修复走阔。拉长时间窗口从2014年以来观察期限利差,国债、国开债10-1Y期限利差在60左右的分位数水平。海外方面,美国三季度GDP终值3.2%超出市场预期,美联储紧缩预期升温,10年期美债收益率小幅攀升至3.69%附近。

国债/国开债收益率变动观察

重要声明