观点摘要

上周不同品种债券收益率走势分化,但整体变动幅度有所收敛。上周处于增量信息的真空期,9月经济数据也推迟至本周一公布。

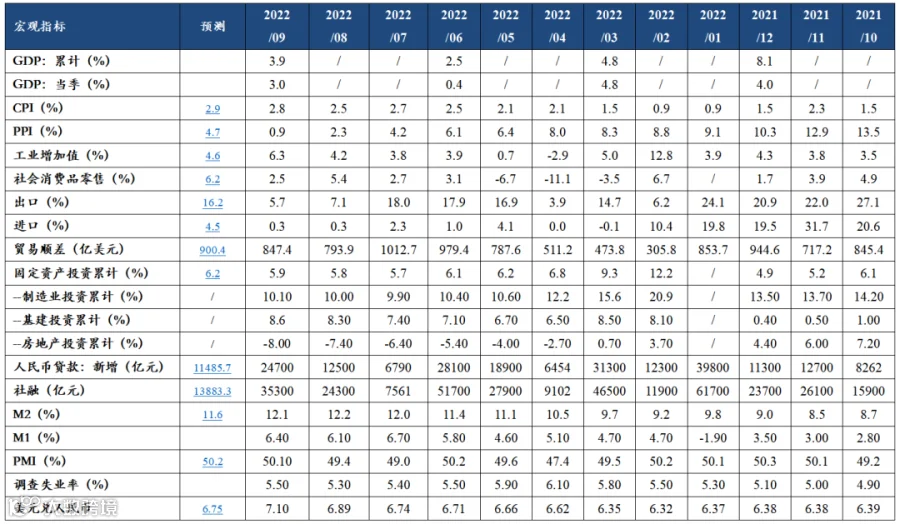

9月经济数据

从周一公布的9月经济数据来看,经济总量修复较强,同时结构性问题依然突出。三驾马车中投资依然是最强的一项,制造业投资和基建投资是主要支撑,增速维持在高位,高技术制造业是突出亮点;同时9月房地产投资的同比降幅略有收窄,从房地产开发各个环节看,9月地产销售降幅收窄较多,或与9月末地产政策显著升温有关,竣工则在8月显著改善后9月再度回落。出口增速继续回落,与高频数据的走势一致,外需在继续放缓的过程中。9月社会消费品零售总额同比增长仅2.5%,9月部分区域疫情反复及防范加强带来负面影响,同时9月城镇调查失业率也有所抬升,与疫情下服务业的整体收缩相关。9月工业增加值同比增速超预期上升至6.3%,除了低基数的原因外,高温消退后工业生产积极性提升,基建相关产业表现最为亮眼。

海外方面

海外方面,有媒体报道美联储将会考虑在12月放缓加息进程,也有美联储官员做出了不会一直维持75BP加息幅度的表态,加息节奏放缓预期升温,美国股市大幅反弹,美债收益率回落。英国首相特拉斯在内外压力下辞职,但英国依旧面临着内部政治斗争和经济压力带来的诸多不确定性。

总体方面

总体来看,近期债券市场的逻辑没有发生明显变化,仍处在偏震荡的格局中,经济在弱修复过程中,但变化不会很快,疫情反复仍然会持续给经济修复带来不确定性。除非政策利率超预期大幅下调,否则长端利率很难再突破8月中旬低点,意味着做多空间比较有限,同时债市如果调整也需要等待基本面层面更为清晰明了的变化。

01

经济数据

02

资金面观察

03

一级利率债发行情况

04

二级利率债市场情况

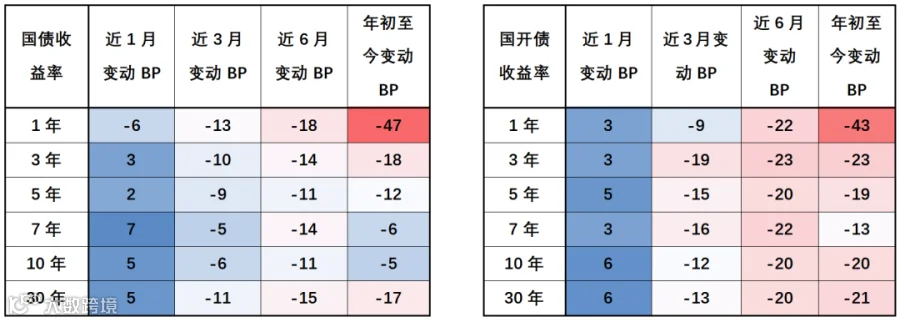

国债/国开债收益率变动观察

重要声明